電力行業(yè) 2018 年中期報告:煤電聯(lián)動擱置 煤價回漲向下傳導 分布式項目迎來新機會

多途徑緩解可再生補貼缺口壓力

補貼供需的缺口擴大以及新能源發(fā)展目標的實現(xiàn)促使國家政策轉(zhuǎn)向控制光伏補貼發(fā)展規(guī)模,促進光伏去補貼化發(fā)展,可緩解可再生能源補貼不足的矛盾。根據(jù)《關于完善光伏發(fā)電建設規(guī)模管理的意見》和《分布式光伏發(fā)電項目管理辦法》等文件意見,通過明確光伏規(guī)模管理規(guī)則,分布式進入雙軌發(fā)展,多途徑自主降補貼等途徑可以緩解可再生補貼缺口壓力。

展望:2018 年光伏并網(wǎng)容量將達 35GW

盡管中國光伏行業(yè)在中游和下游占據(jù)絕對優(yōu)勢,但由于行業(yè)飛速發(fā)展,整個產(chǎn)業(yè)的標準化亟待完善;且我國在光伏上游研究和硅料生產(chǎn)不具備優(yōu)勢,中國的光伏產(chǎn)業(yè)在全球化的背景之下仍需進行產(chǎn)業(yè)升級。我們預計 2018 年地面光伏與分布式光伏新增裝機容量為 35GW。其中,地面集中式電站 12.5GW,村級與戶用扶貧電站 2.5GW,工商業(yè)屋頂 8GW,戶用光伏 4GW,領跑者基地 6GW,示范項目 2GW。

水電:來水豐沛助電量提升,項目投資持續(xù)推進

現(xiàn)狀:水電基建投資額大幅增加,累計裝機容量平穩(wěn)增長

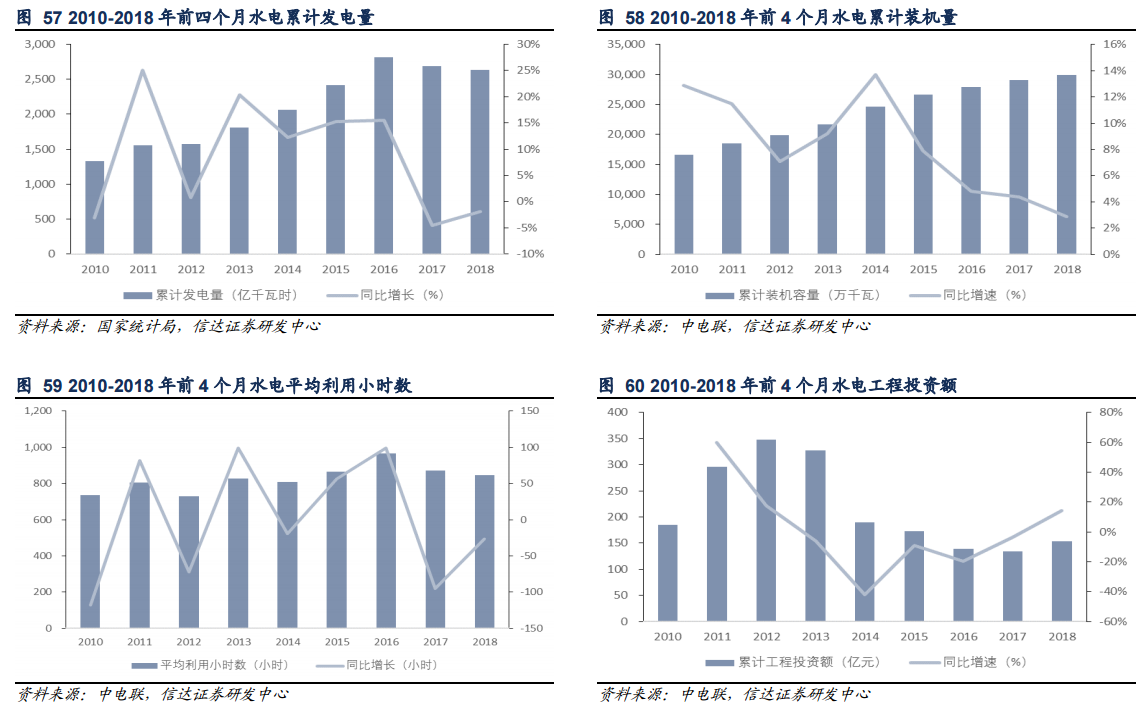

2018 年前 4 個月全國水電發(fā)電量為 2633 億千瓦時,同比上升 1.3%;全國平均利用小時數(shù)為 845 小時,同比下降 26 個小時。 2018 年第一季度基本無棄水。

截至 2018 年 4 月份,水電基本建設投資完成額為 154 億元,同比大幅上升 14.4%,近 5 年首次累計投資額增加。主要原因可能是世界第二大水電站白鶴灘開工以及 2018 年上半年 16 個抽水儲能電站在建。2018 年 1-4 月新增裝機容量 135 萬千瓦,同比下降 64%。截至 4 月底,累計裝機容量為 29955 萬千瓦,同比增長 2.9%。

收入:來水豐沛延續(xù),發(fā)電量平穩(wěn)增長

2018 前四個月年全國水電發(fā)電量為 2633 億千瓦時,同比增長 1.3%,主要得益于 2018 年處于來水豐年。2018 年第一季度三峽水庫來水情況略好于 2017 年同期,按照來水一般下半年偏豐的情況,我們預計 2018 年下半年來水將持續(xù)豐沛,水電發(fā)電量將會持續(xù)增長。

收入:新增裝機容量下半年小幅度回升

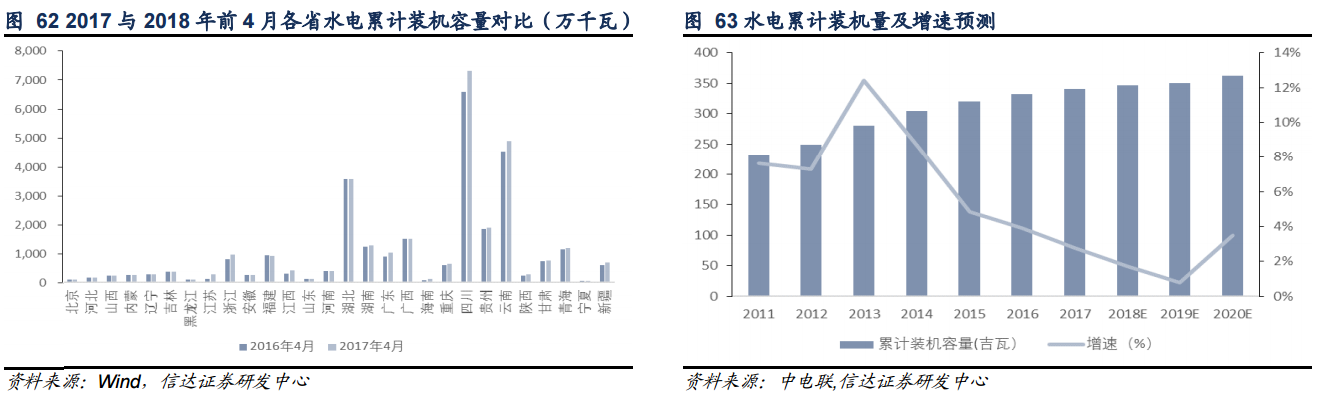

2018 年 1-4 月新增裝機容量為 135 萬千瓦,同比下降 64.06%。新增裝機量主要集中在四川、云南、廣東三個省份,主要原因是 2017 年下半年和 2018 年上半年,四川省和云南省分別逐步投運了 3 座大渡河流域和 4 座瀾滄江流域的水電站。根據(jù)《2018 年能源工作指導意見通知》積極推進已開工水電項目建設,年內(nèi)計劃新增裝機規(guī)模約 600 萬千瓦。扎實推進金沙江、雅礱江、大渡河、黃河上游等水電基地建設,年內(nèi)計劃開工建設金沙江拉哇水電站。2018 年計劃投運的水電站大多數(shù)在下半年完工,我們預計 2018 年下半年新增裝機容量較上半年小幅度回升,年底累計裝機容量將達到 347.02 吉瓦,同比增速為 1.7%,新增裝機容量為 580 萬千瓦。

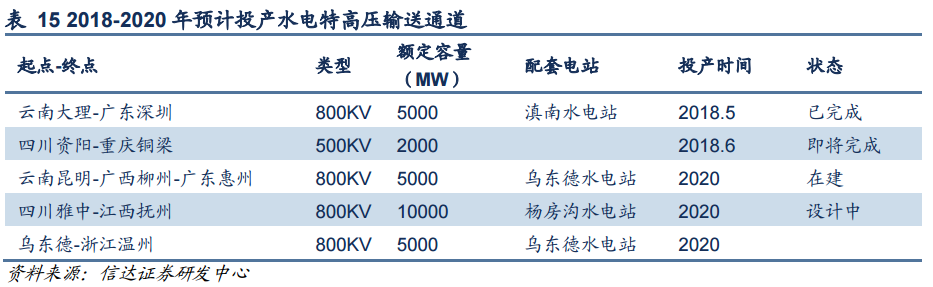

收入:特高壓輸送通道推進建設,水電消納增強

2017 年全國水能利用率為 96%,2018 年第一季度全國基本無棄水,水電消納能力持續(xù)增加。《2018 年能源工作指導意見通知》指出年內(nèi)力爭開工建設烏東德送電廣東廣西柔性直流、四川水電外送第四回直流等輸電通道。扎實推進陜西、青海、新疆、隴彬、白鶴灘水電、金沙江上游水電電力外送輸電通道,以及閩粵聯(lián)網(wǎng)工程前期論證。隨著 2018 年 2 條特高壓通道推進建設,我們預計 2018 年下半年云南、四川的棄水量將持續(xù)下降,全國水能利用率將穩(wěn)步提升。

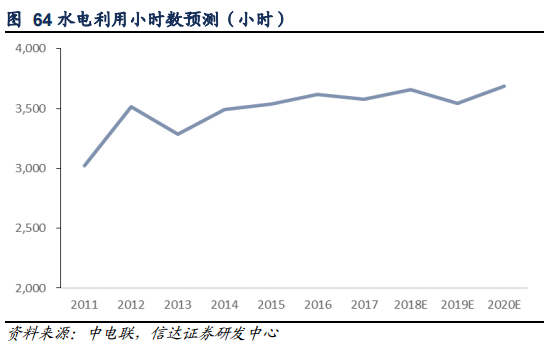

2018 年前四個月水電利用小時數(shù)同比下降 2.9%,由于 2018 年下半年新增裝機量上升幅度不大,發(fā)電量將推動利用小時數(shù)提升,我們預計 2018 年利用小時數(shù)為 3656.49 小時,同比上升 1.7%。預計 2020 年水電平均利用小時數(shù)將達到 3688.66 小時。

成本:水電成本有上漲壓力

可再生能源署(IRENA)發(fā)布《可再生能源發(fā)電成本報告》披露 2017 年全球水電加權(quán)平均發(fā)電成本為 0.05 美元/千瓦時,相比 2010 年(0.04 美元/千瓦時),同比上漲 25%,在全球范圍來看,水電成本有上漲的壓力。

由于中國已有大型水電項目運營年限較長,中國水電度電成本上漲壓力較小。以長江電力為例,2016 年水電度電成本為 0.092 元/千瓦時,2017 年水電度電成本為 0.091 元/千瓦時,小幅下降 1%。我們預計 2018 年水電成本將維持持平狀態(tài)。

水電項目建造成本有一定上漲的壓力。2018 年 4 月 2 日國家發(fā)改委發(fā)布《關于建立水電開發(fā)利益共享機制的意見》指出調(diào)整完善資源開發(fā)收益政策,探索水電利益共享機制,將從發(fā)電中提取的資金優(yōu)先用于水電移民和庫區(qū)后續(xù)發(fā)展。預計 2018 年下半年水電項目建造成本將有所提高。

展望:水電發(fā)電量穩(wěn)步增長,水電企業(yè)凸顯投資價值

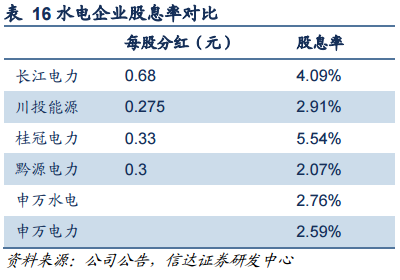

2018 年水電龍頭企業(yè)兌現(xiàn)高現(xiàn)金分紅。其中,長江電力每股分紅 0.68 元,股息率為 4.09%;桂冠電力每股分紅 0.33 元,股息率達到 5.54%,高于十年期國債收益率 3.66%(2018 年 5 月 23 日)。綜合來看,水電行業(yè)股息支付率高于整體電力行業(yè)。申萬水電近 12 個月的股息率為 2.76%高于申萬電力的 2.59%,水電企業(yè)投資價值明顯。 2018 年上半年來水頗豐,發(fā)電量穩(wěn)重有增。

2018 年下半年來水豐沛,瀾滄江流域水電站運行增加投運裝機容量以及兩條特高壓輸電通道的建成改善消納狀況,有利于水電發(fā)電量持續(xù)增長。2018 年上半年各省水電上網(wǎng)電價沒有下調(diào)壓力,預計 2018 年水電上網(wǎng)電價將持續(xù),水電企業(yè)有望隨著發(fā)電量增長而實現(xiàn)業(yè)績穩(wěn)步增長,有望持續(xù)高現(xiàn)金分紅,水電企業(yè)仍具有高投資價值。

核電:三代核電堆發(fā)電在即,裝機增速有望大幅提升

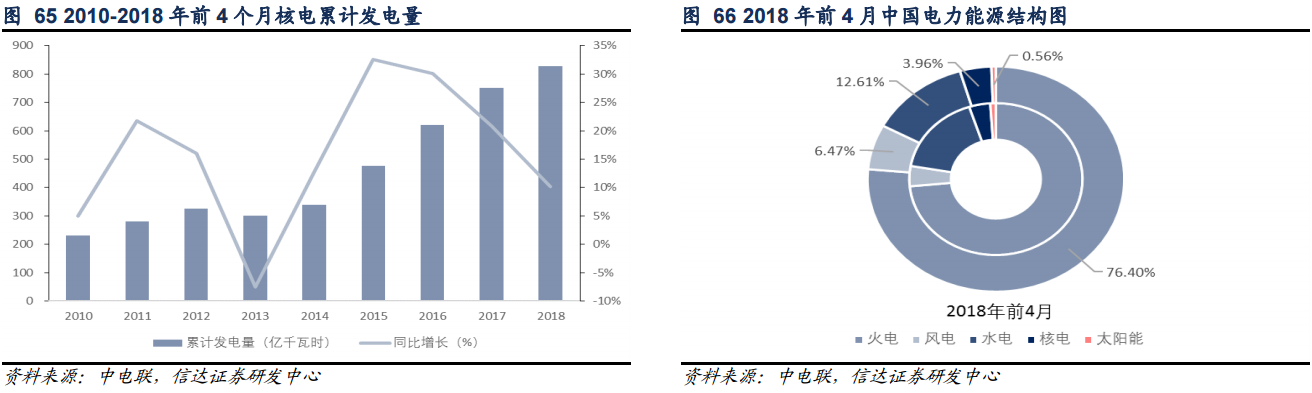

現(xiàn)狀:投資與裝機雙重提升,行業(yè)整體迎來復蘇 2018 年 1-4 月核電發(fā)電量為 827 億千瓦時,同比增長 10.2%。核電發(fā)電量占社會總體發(fā)電量 3.96%,2017 世界核電發(fā)電占比為 10.6%,核電發(fā)電仍存在很大的空間。

截至 2018 年 5 月,我國共有 14 個核電廠運營 39 臺核電機組,總裝機容量為 3789 萬千瓦。截至 2018 年 5 月,在建核電廠 5 個包括在建機組 18 臺,裝機容量為 1998 萬千瓦。

官方微信售電那點事兒")

責任編輯:售電小陳

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織