深度 | 火電行業報告:煤價下行預期加強 火電裝機利用小時數有望好轉

(五)多維度選股

1、裝機規模和盈利

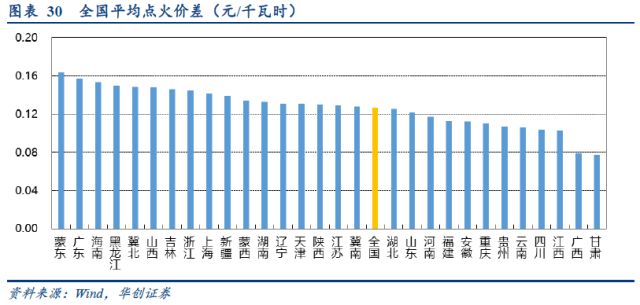

主要火電上市公司中控股裝機前五名是華能國際、國電電力、華電國際、大唐發電和浙能電力。其中,2017年大唐發電、華能國際和華電國際點火價差較高,分別為0.1292元/千瓦時、0.1206元/千瓦時、0.1108元/千瓦時;浙能電力、國電電力、大唐發電的ROE較高,分別為7.3%、4.3%、4.2%。浙能電力點火價差較低0.0885元/千瓦時,ROE較高的原因主要是:一方面,投資收益高,為24.8億元,占營業利潤的44.6%,其中參股核電公司投資收益就占9.04億元;另一方面,資產負債率較低,2017年公司資產負債率僅為39%,公司財務費用僅占2%。

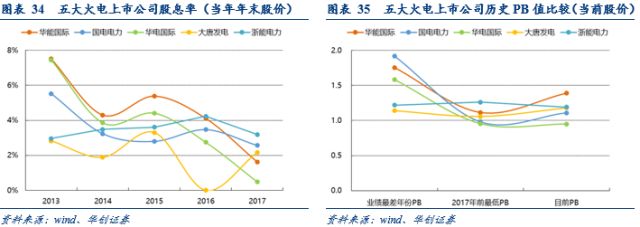

2、股息率和歷史PB值

2013-2015年華能國際和華電國際的股息率相對較高,浙能電力股息率較為穩定。2016-2017年隨著煤價走高,火電業績下滑,各公司股息率也明顯下降。根據歷史PB(5月28日股價為基準)比較,華電國際和浙能電力當前PB值均小于業績最差年份PB值和2017年前最低PB值,股價繼續下跌風險變小,對股價由較強支撐。華能國際、華電國際和浙能電力屬于高分紅、類債券屬性的優秀標的。

3、敏感性分析

我們基于上述5家上市火電企業2017年的營業數據,分別對上網電價(1分/千瓦時)、標煤單價(10元/噸)、利用小時數(1%)以及利率(10bp)進行了敏感性測試。結果顯示:對火電企業盈利影響最大的因素是電價(1分/千瓦時),其次是標煤單價(10元/噸);各標的中彈性較好的有華電國際、華能國際和大唐發電。當電價提升1分/度,華電國際、華能國際歸母凈利潤分別提升124.7%、97%;當煤價下降10元/噸,華電國際、華能國際歸母凈利潤分別提升43.7%、34.8%;當利用小時提升1%,華電國際、華能國際歸母凈利潤分別提升5.5%、2.0%;當利率下降10bp,華電國際、華能國際歸母凈利潤分別提升3.1%、2.8%。

由于電價(1分/千瓦時)、標煤單價(10元/噸)、利用小時數(1%)以及利率(10bp)的變動值都是人為設定,并不能真正反映市場真實的敏感性。當發電量增加,利用小時數增長1%時,市場煤價漲幅很難確定。因此,我們引入利用小時平衡煤價,即當利用小時變動1%時,標煤單價同向變動多少能抵消利用小時對歸母凈利的影響。以華能國際為例,當利用小時增加1%,標煤單價上漲0.58元/噸就可以吞沒發電量增加帶來的利潤。

4、優質標的

根據裝機規模、盈利狀況、股息率、歷史PB值和敏感性分析,我們推薦業績改善彈性較好的標的:華能國際和華電國際和較為穩健的標的:浙能電力。

華能國際:作為火電裝機容量最大的上市公司,截至2017年末,控股裝機容量為10432萬千瓦,權益裝機容量9200萬千瓦,裝機結構持續優化,其中清潔能源占比超過15%。華能國際2017年的平均上網電價0.3513元/千瓦時和點火價差0.1206元/千瓦時均位居火電板塊前列。作為火電龍頭,將充分收益煤電標桿電價上調、火電利用小時數回升和煤價下跌預期,經過測算,公司業績對上網電價(1分/千瓦時)、標煤單價(10元/噸)、利用小時數(1%)以及利率(10bp)的敏感度較高,業績改善彈性較大。根據2017年利潤分配預案,以2017年末股價為基準,股息率約為1.62%。公司《未來三年(2018年-2020年)股東回報規劃》中提到,公司每年以現金方式分配的利潤原則上不少于當年實現的合并報表可分配利潤的70%且每股派息不低于0.1元人民幣。據此推算,公司2018-2020年的股息率(5月28日股價為基準)分別為3.13%、4.07%、4.91%,在火電板塊表現優秀。我們認為,將是火電行業經營環境改善的優先受益標的之一。

華電國際:截至2017年末,控股裝機容量為4918萬千瓦,其中清潔能源占比約20%,90%以上是30萬千瓦及以上的大容量、高效率、環境友好型機組。2017年平均上網電價0.3248元/千瓦時位居火電板塊前列。公司業績對上網電價(1分/千瓦時)、標煤單價(10元/噸)、利用小時數(1%)以及利率(10bp)的敏感度在五大火電上市公司中最高,業績改善彈性優異。當前PB值小于業績最差年份PB值和2017年前最低PB值,對股價由較強支撐,屬于類債券屬性標的。

浙能電力:浙江的區域性火電龍頭,截至2017年末,控股裝機容量3214萬千瓦,百萬及以上燃煤機組構成百分比較全國平均水平高10.15個百分點。2017年ROE為7.3%,位居五大火電上市公司首位,盈利質量優異。公司積極參股核電,優化資產結構,投資收益穩定。歷史分紅較穩定,且當前PB值小于業績最差年份PB值和2017年前最低PB值,對股價由較強支撐,屬于類債券屬性的優質標的。

三、風險提示

煤炭下跌不及預期;用電量增速不及預期;高優先級發電量過高。

原標題:火電行業深度報告:煤價下行預期加強,多維度篩選火電優質標的

責任編輯:電朵云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網