深度報告|“煤電一體化”的前世與來生

1月5日發(fā)改委公布了《進一步推進煤炭企業(yè)兼并重組轉(zhuǎn)型升級的意見》(以下簡稱《意見》)。《意見》將發(fā)展煤電聯(lián)營列為推進煤炭企業(yè)兼并重組的

三、國家能源投資集團成立,煤電一體化經(jīng)營方式開始落地

為化解煤電“頂牛”現(xiàn)象,政府積極在煤電行業(yè)推行“煤電聯(lián)營”。2016年4月發(fā)改委印發(fā)的《關(guān)于發(fā)展煤電聯(lián)營的指導意見》指出,煤電聯(lián)營是煤炭和電力生產(chǎn)企業(yè)以資本為紐帶,通過資本融合、兼并重組、相互參股、戰(zhàn)略合作、長期穩(wěn)定協(xié)議、資產(chǎn)聯(lián)營和一體化項目等方式,將煤炭、電力上下游產(chǎn)業(yè)有機融合的能源企業(yè)發(fā)展模式,煤電一體化是煤礦和電廠共屬同一主體的煤電聯(lián)營形式。

2017年11月28日,中國國電集團和神華集團合并重組的國家能源投資集團有限公司正式成立。合并后的國家能源投資集團資產(chǎn)規(guī)模超過1.8萬億元,成為僅次于國家電網(wǎng)、中國石化、中國石油之后的第四大能源央企。國家能源投資集團被寄予了深化供給側(cè)改革,以及防范和化解煤炭、煤電產(chǎn)能過剩的重要意義。國資委主任肖亞慶表示,重組成立國家能源集團,有利于理順煤電關(guān)系、實現(xiàn)煤電一體化發(fā)展,提升企業(yè)整體盈利能力和經(jīng)營效益,有利于緩解當前存在的同質(zhì)化發(fā)展、資源分散等突出問題。可見國家能源投資集團是國家探索煤電一體化運作的重要試點。

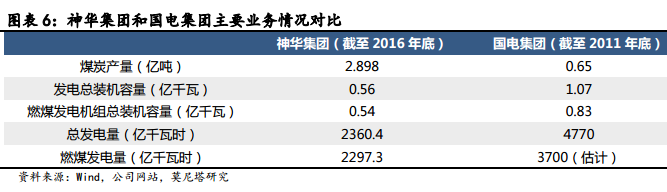

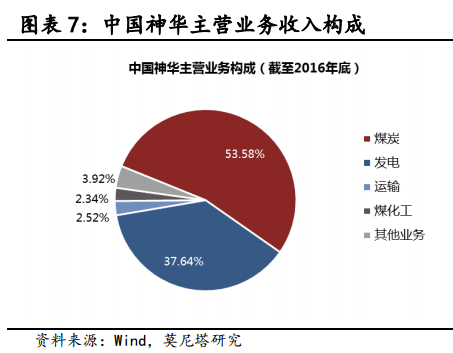

神華集團的第一大業(yè)務(wù)為煤炭開采與銷售。截至2016年年底神華集團的煤炭產(chǎn)量達到2.9億噸(圖表6),外銷煤炭占比約為77%。神華集團的第二大業(yè)務(wù)為發(fā)電,截至2016年年底神華集團的燃煤發(fā)電機組的總裝機容量為0.54億千瓦,燃煤發(fā)電量達到2297.3億千瓦時。神華集團旗下上市公司中國神華(601088.SH)的煤炭業(yè)務(wù)收入占主營業(yè)務(wù)收入的53.6%,發(fā)電業(yè)務(wù)占比為37.6%(圖表7)。也就是說,神華集團是一個以煤炭開采為主,而發(fā)電為輔的能源企業(yè)。

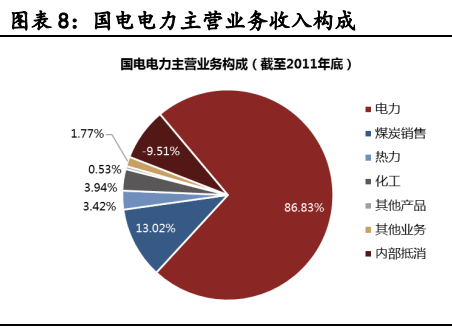

中國國電集團的第一大業(yè)務(wù)為發(fā)電和售電。截至2011年底國電集團發(fā)電總裝機容量為1.07億千瓦,大約是神華集團的一倍。其中,燃煤發(fā)電機組總裝機容量為0.83億千瓦,2011年燃煤發(fā)電量估計在3700億千瓦時。但是,國電集團煤炭產(chǎn)量遠低于神華集團。2011年國電集團的煤炭產(chǎn)量為0.65億噸,不到神華集團的四分之一。從中國國電集團旗下全國性電力上市公司—國電電力(600795.SH)的業(yè)務(wù)構(gòu)成來看,其電力生產(chǎn)及銷售業(yè)務(wù)的營收占比達到86.8%,煤炭開采和銷售業(yè)務(wù)占比為13%(圖表8)。

所以,神華集團與國電集團在煤電業(yè)務(wù)方面具有很強的互補性。按照度電耗煤310克計算,中國國電2011年3700億千瓦時的燃煤發(fā)電量,需要消耗煤炭1.147億噸。除去自產(chǎn)的0.65億噸煤炭外,中國國電需要外購大約0.5億噸煤炭。神華集團與國電集團合并以后,這部分采購量完全可以通過內(nèi)部供應(yīng)來解決。

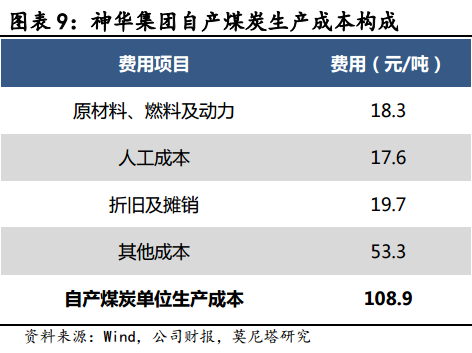

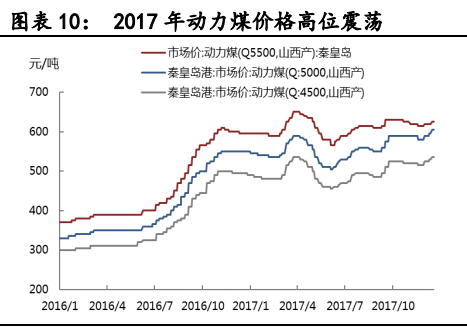

根據(jù)神華集團2016年財報,其自產(chǎn)煤炭的單位生產(chǎn)成本僅為108.9元/噸(圖表9)。而2017年動力煤供需維持緊平衡的狀態(tài)下,全年價格持續(xù)高位震蕩(圖表10),目前秦皇島Q5500動力煤價格處于600元/噸之上。所以,神華集團在單位生產(chǎn)成本之上適當加價后的內(nèi)部銷售價格,也會遠低于當前的市場價格。這也意味著,神華集團和國電集團合并成立國家能源投資集團以后,其發(fā)電成本將大幅降低。

根據(jù)神華集團2016年財報,其自產(chǎn)煤炭的單位生產(chǎn)成本僅為108.9元/噸(圖表9)。而2017年動力煤供需維持緊平衡的狀態(tài)下,全年價格持續(xù)高位震蕩(圖表10),目前秦皇島Q5500動力煤價格處于600元/噸之上。所以,神華集團在單位生產(chǎn)成本之上適當加價后的內(nèi)部銷售價格,也會遠低于當前的市場價格。這也意味著,神華集團和國電集團合并成立國家能源投資集團以后,其發(fā)電成本將大幅降低。

四、火電產(chǎn)能過剩疊加煤炭行業(yè)復蘇時間較短,煤電一體化仍需時日

雖然神華集團與國電集團成功完成了兼并重組,但我們不應(yīng)忽視中央政府在整個過程當中起到的“穿針引線”作用。我們認為,市場化的“煤電聯(lián)營”,應(yīng)當建立在火電行業(yè)景氣度回升,以及煤炭行業(yè)資產(chǎn)負債表明顯修復的基礎(chǔ)之上。考慮到當前火電行業(yè)景氣度仍在下行,而煤炭行業(yè)盈利好轉(zhuǎn)時間相對較短,煤炭企業(yè)主動整合火電企業(yè)的意愿可能會較為薄弱,未來煤電一體化的道路將依然充滿困難和不確定性。

按照電力行業(yè)經(jīng)驗,當某一地區(qū)全年發(fā)電設(shè)備小時數(shù)高于5500小時,則該地區(qū)用電緊張,可以繼續(xù)增加電源投資;而當全年發(fā)電設(shè)備小時數(shù)低于4500小時,則表明該地區(qū)電力富余,不宜再新增發(fā)電裝機。近幾年由于地方政府不斷上馬火電項目,國內(nèi)火電行業(yè)出現(xiàn)了嚴重的產(chǎn)能過剩,發(fā)電設(shè)備平均利用小時數(shù)不斷下降。全國火電發(fā)電設(shè)備平均利用小時數(shù),由2013年的5012小時下滑至2016年的4165小時,累計下滑847小時或16.9%(圖表11)。而全國發(fā)電設(shè)備的平均利用小時數(shù),也由2013年的4511小時下滑至2016年的3785小時,累計下滑726小時或16.1%。火電發(fā)電新增設(shè)備容量與社會用電量的不匹配,也表明火電行業(yè)出現(xiàn)了明顯的產(chǎn)能過剩。這種不匹配在2015年至2016年上半年表現(xiàn)的最為突出,這段時間火電新增設(shè)備容量的平均同比增速在50%左右,而全社會用電量的平均同比增速卻不到2%(圖表12)。

為防范和化解火電產(chǎn)能過剩風險,國家不斷出臺政策提出從嚴淘汰落后產(chǎn)能、清理整頓違規(guī)項目、嚴控新建產(chǎn)能規(guī)模、加快機組改造提升等任務(wù)。目前來看,火電設(shè)備的裝機容量的同比增速已經(jīng)明顯放緩,但整體裝機容量仍然在上升(圖表13),并且隨著2017年用電量回升,火電新增設(shè)備容量的同比增速出現(xiàn)一定程度的反彈(圖表14)。因此,火電行業(yè)產(chǎn)能過剩的情況尚未得到根本緩解,又疊加2017年煤炭價格持續(xù)高位震蕩,導致火電行業(yè)景氣度大幅下降。

官方微信售電那點事兒")

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織