運達風電“尷尬”IPO: 逆行業增長難持久 二線品牌競爭劣勢明顯

對比于光伏行業始終處于風口浪尖,同屬可再生能源的風電行業就顯得低調許多。但該領域的上市公司數量也不在少數,根據觀察君不完全統計,至少有40家以上風電相關企業。

2017年10月,浙江運達風電股份有限公司遞交了創業板上市申請。這是一家風電主機廠,與上市公司金風科技、東方 電氣、上海電氣等是直接的競爭對手。

運達風電是一個地道的國企,前身是浙江省機電研究院風電研究所。它的控股股東是浙江省機電集團有限公司,占公司61.23%的股份,實際控制人為浙江省國資委。

公司的主營業務為大型風力發電機組的研發、生產和銷售。公司目前產品主要為1.5MW和2.0MW系列風電機組。

2015-2017年,運達風電分別實現凈利潤1.34億元、1.02億元和0.94億元,出現了連年下滑的情況。

“不上不下”的憂傷:“去補貼”下明顯競爭劣勢

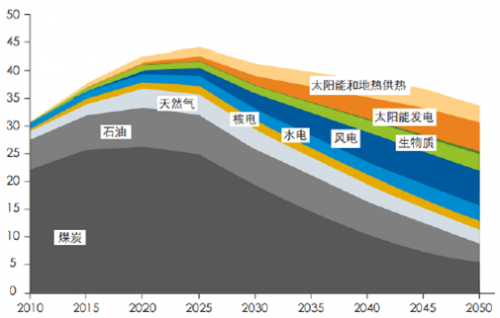

風電作為可再生能源的一種,其未來前景是毋庸置疑的。我國的《中國可再生能源發展路線圖2050》指出到2050年,一次能源供應量為34億噸標準煤,可再生能源占比達到62%,逐步擺脫對化石能源的依賴。其中,風電的市場占有率將越來越高。

但一直以來,可再生能源的發電成本是遠高于火電等傳統發電形式的。國家出于環保考慮,鼓勵地方政府、企業采用可再生能源發電,給予風電、光伏等產業高額補貼。

但是發改委自2014年12月開始連續三次下調陸上風電項目標桿電價(所謂“標桿電價”,是為推進電價市場化改革,國家在經營期電價的基礎上,對新建發電項目實行按區域或省平均成本統一定價的電價政策)。2016年12月26日第三次發布的《關于調整光伏發電陸上風電標桿上網電價的通知》要求,I-IV類資源區2018年以后核準的風電項目上網標桿電價將降至0.40、0.45、0.49以及0.57元,已逐步接近國內很多地區的火電標桿電價。

2017年5月24日,國家能源局公布了《關于開展風電平價上網示范工作的通知》,對風電平價上網試點探索提出三個方向:第一,不給予補貼,但政府保證不限電,上網電價按照項目所在地的火電標桿電價執行;第二,鼓勵有條件、有能力的企業開展平價上網示范;第三,試點項目既可是新開發項目,也可是已完工項目。

電價下調和補貼減少會直接影響風電運營企業的收入水平,風電運營企業必然通過壓縮采購成本向產業鏈上游轉嫁,從而對整個行業產生負面影響。

隨著未來電價下調,風電運營商將降低采購成本,在風電機組的選擇上對產品效能與質量的要求會更高,既要成本低,還要發電效率高、故障率低。風電整機制造行業的市場份額將向技術實力更強、運營效率更高的品牌商進一步集中。

當前,全球領先的風力發電機組廠商基本被國內品牌所壟斷。

其實,中國的風電行業起步遠遠晚于發達國家。1999年以前,外企獨占整個國內風電市場。2001年隨著國外風電技術的引入,國內廠商逐漸起步。從2005年開始,風電整機的進口替代與國產化率顯著提升,國內風電整機廠商逐漸占據主導地位,國際廠商的市場占有率逐年下滑,從2004年的75.4%下滑至2017年的3.4%。截至2017年底,國際廠商除Vestas、Gamesa和通用電氣外,其它廠家均已退出。

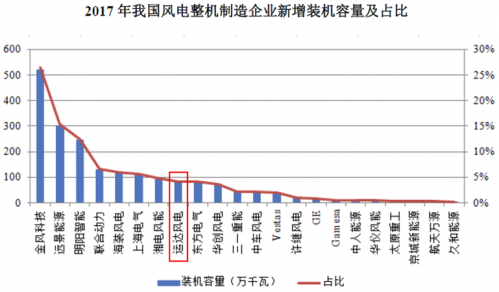

根據中國風能協會的數據,2017年我國風電新增裝機容量為19.66GW,前十名均為國內廠商,市場份額達到89.5%。運達風電在其中排名第八位,市場占有率為4.2%。而第一名金風科技的市占率已經達到了26.6%。

運達風電的行業地位有些尷尬,不上不下。當前,金風科技一家獨大的趨勢非常明顯。未來隨著風廠運營商對于主機成本敏感性的提高以及下游需求量的疲軟,金風科技的規模優勢就將得到更大的發揮。而運達風電盡管具備一定的品牌知名度,但在行業下行區間,跟金風科技、遠景能源等一線主機廠競爭時依然存在明顯的劣勢。

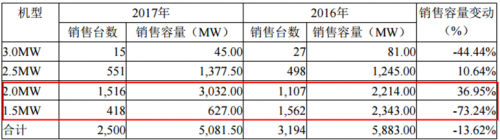

隨著國內風廠對于大功率風電機組需求的增加,金風科技早已開拓了2.5MW和3.0MW風電機組,而運達風電目前還以2.0MW為主流,2.5MW僅有極少銷售。在產品層級上已經處于落后地位。

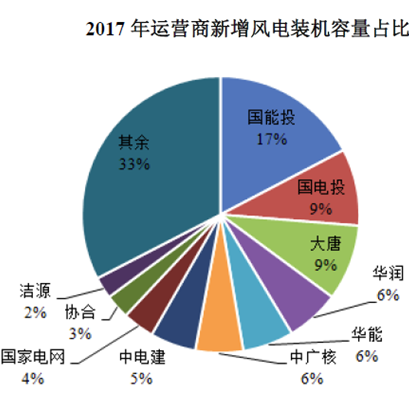

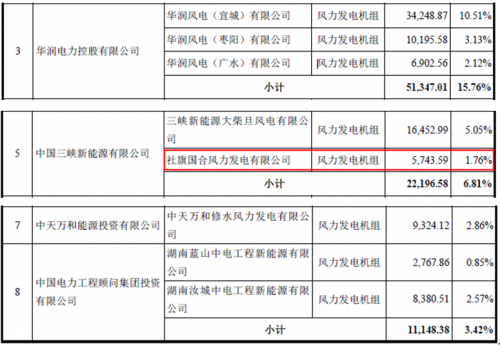

同時,從運達風電的客戶分布來看,其2017年前五大客戶為華能集團、中國電建、華潤電力、中廣核、三峽新能源等,前五大客戶銷售額占比分別為32.48%、20.44%、15.76%、9.73%和6.81%。

而根據《2017年中國風電裝機容量統計簡報》,國內前十大風廠運營商新增裝機容量超過1,300萬KW,占比達67%。運達風電的第一大客戶華能集團僅排名第四。對于行業內規模最大的三家運營商國能投、國電投和大唐集團,運達風電均未能切入其供應鏈。

逆行業周期增長?有雷!

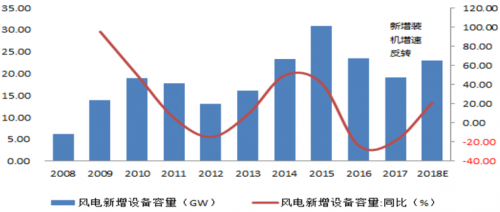

中國的風電行業是明顯的周期性行業。2008年以來,風電的新增設備容量呈現著明顯的周期性波動。2015年,受國家政策刺激,國內風電行業出現“搶裝潮”,當年風電行業新增裝機容量較2014年同比增長32.58%,達到30.75GW,創歷史新高。

2016年,受前一年“搶裝”行情透支部分需求的影響,國內風電新增裝機容量出現明顯回落,全行業下滑幅度為24.00%。2017年新增設備容量的同比降幅減少,但依然延續下滑趨勢。

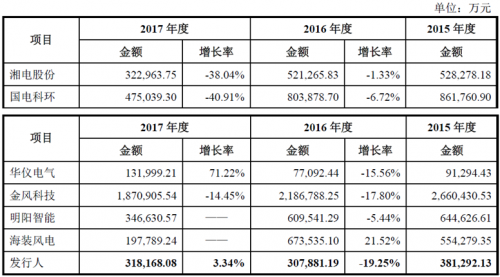

在這樣一個大背景下,行業內絕大部分上市公司的經營業績都與行業周期保持一致。在最近三年出現了明顯的下滑。而運達風電卻在2017年逆勢增長,營業收入較上年同比增長3.34%。

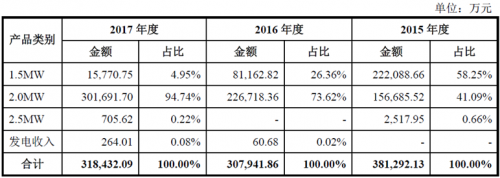

從運達風電的主營業務收入分產品情況來看,2017年收入增長主要來自于2.0MW風電機組。這一品種在當年實現了30.17億元收入,較2016年大幅增加33.07%。而1.5MW風電機組的銷售收入則大幅下降了80.57%。

其中,1.5MW逐漸退出是行業普遍現象。在風電行業的零部件配套能力成熟后,為提高機組的工作效率,行業內風電機組產品設計朝著大功率方向發展。

這一點,通過查閱金風科技的2017年年報能夠得到印證。金風科技同樣是在1.5MW和2.0MW風電機組上出現了類似的銷售趨勢。

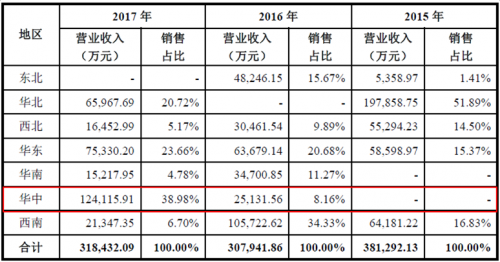

初步來看,運達風電的營收增加具備一定的合理性。但從營業收入地區分布來看,華中地區對于運達風電2017年的業績貢獻最大。2015年時,運達風電還根本沒有在華中地區開展業務。2016年,華中地區實現了2.51億元收入,在各地區中排名最后。2017年,華中地區已經實現了12.41億元營業收入,同比增長393.86%。

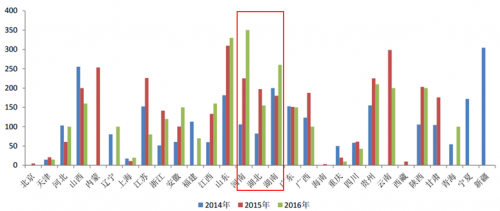

眾所周知中國風資源最豐富的區域就是“三北”地區,即東北、華北和西北。2016年以前,我國風電開發主要集中這一區域,尤其是華北及西北地區,但由于“三北”地區棄風限電問題日益突出,2016年起國家開始嚴控“三北”地區風電的開發,同時加大中東部地區和南方地區的開發力度。2015年之后風電項目核準主要集中在中東部與南部地區。在《風電發展“十三五”規劃》明確提出,到2020年,中東部和南方地區陸上風電新增并網裝機容量4,200萬KW以上,累計并網裝機容量達到7,000萬KW以上。

下圖反應了2014-2016年全國分區域風電核準計劃容量情況。可以明顯看出華中地區的核準量呈現后來居上的趨勢。

因此,運達風電的“華中地區崛起”現象符合行業發展趨勢,但其增長速度之快還是存在一定的問題。

按照通常的理解,華中地區主要包括河南、湖南和湖北等三個省份。風廠運營商的公司名稱中通常會包含當地地名,因此在運達風電2017年前十大客戶中,觀察君能夠看出華潤電力、三峽新能源、中天萬和能源投資有限公司、中國電力工程顧問集團投資有限公司等四家客戶的項目主體位于華中地區。其中華潤電力所有的風電機組采購都位于湖北省。但這些項目銷售額加總距離12億元依然有較大差距。

總體來看,運達風電在華中地區銷售的陡增既有行業因素又具有較大的偶發性因素。鑒于其過往在各地區的銷售收入都存在較大的變化,因此華中地區的高收入能否維持也是未知數。

風電主機是一個較為傳統的制造行業。如果能處于龍頭地位,即使行業風吹雨打滄桑變遷,一線廠商依然能夠立于不敗之地。但是像運達風電這種偏二線的主機廠能否經受住行業的考驗就存在一定的變數了

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網