風電行業:多點驅動迎復蘇

風電行業:多點驅動迎復蘇,競價上網促平價

回顧今年上半年,新增裝機同比增速良好,裝機回暖邏輯得以驗證;棄風限電大幅改善,風電預警區“紅六省”變“紅三省”,配額制”的推出有望為后續風電消納并網保駕護航;與此同時,分散式風電和海上風電激勵性政策相繼出臺,加速推進規模化與市場化;“競價上網”政策促使已核準項目加速建設,確保裝機量持續增長,同時淘汰落后產能,帶動風電成本進一步下降,“風火平價”的時代有望更早到來。當前時間節點,我們認為行業拐點已現,板塊不宜過分悲觀,我們繼續看好風電板塊。

上半年裝機超預期,棄風情況全面向好

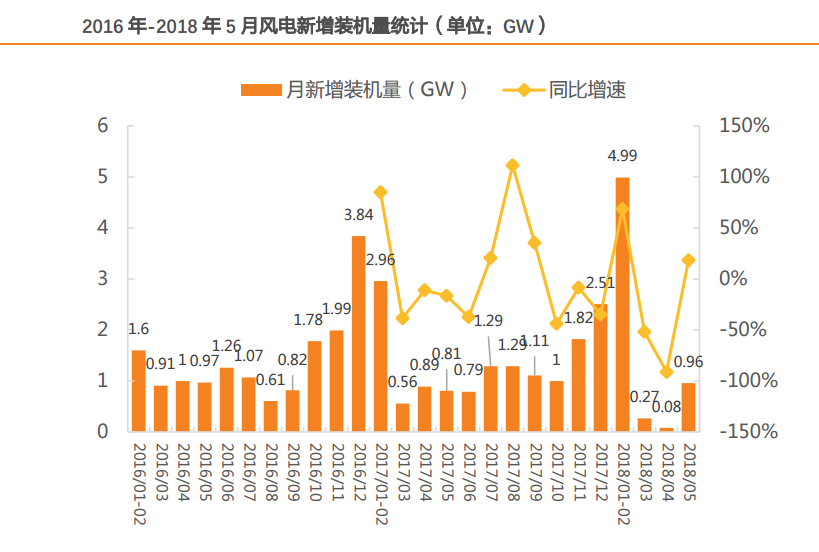

上半年裝機持續增長,延續復蘇態勢。根據中電聯統計數據顯示,1-5月份風電新增裝機量為6.3GW,同比增長約21%。從月度裝機量可知,從2017年年底開始,單月新增裝機量呈不斷上升的趨勢。今年1-2月表現搶眼,新增裝機4.99GW,同比增長約69%,考慮到2月數較短且中間夾雜春節假期,單月平均新增裝機較去年年底又有了比較大的提升。

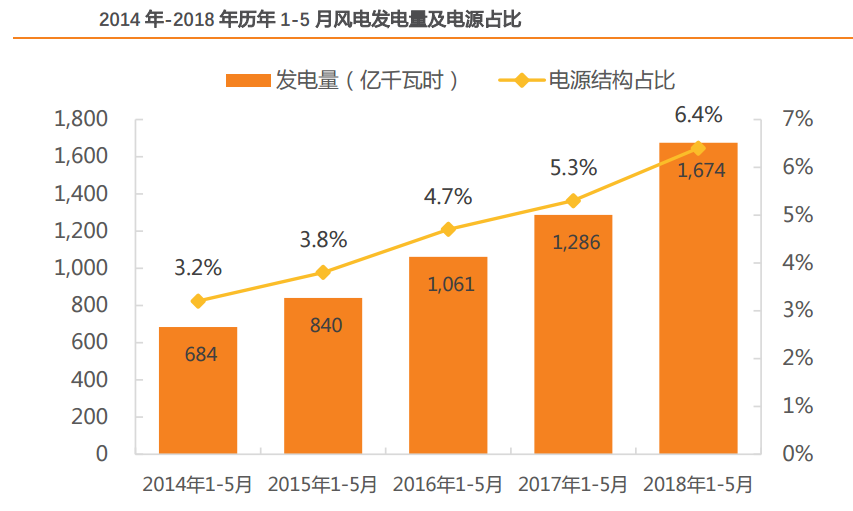

發電量方面,根據中電聯數據,縱觀1-5月份全國各類電力能源,風力發電以30.2%的同比增速居于首位。風電發電量達1674億千瓦時,約占全國發電總量的6.4%。發電量與電源占比的持續提升表明風力發電在我國電力能源結構中的重要性持續增強。

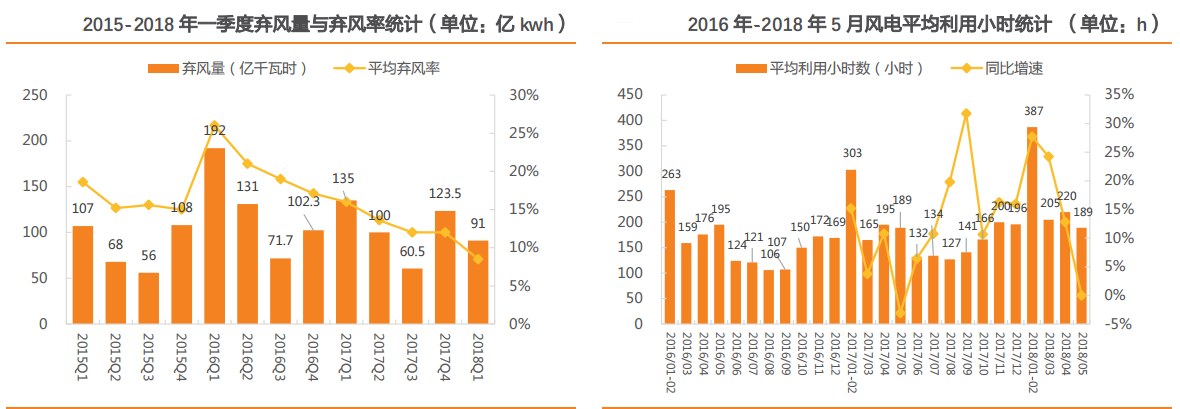

棄風限電改善明顯。根據能源局統計數據,2018年第一季度全國棄風電量91億千瓦時,同比減少44億千瓦時;平均棄風率8.5%,同比下降8個百分點,棄風限電問題大幅度改善,距離國家能源局提出的2020年棄風率降至5%的目標,近在咫尺。另外,根據中電聯數據顯示,1-5月全國并網風電設備平均利用小時為1001小時,比上年同期增加149小時。我們認為棄風率與棄風量下降帶來的最直接影響就是風電運營的改善,運營商投資建設風電場的意愿加強,也是越來越多的中小企業參與風電投資的最主要的原因。

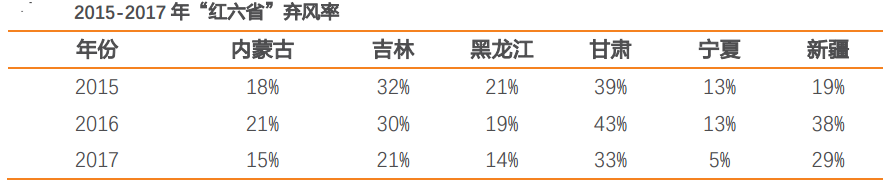

“紅六省”變“紅三省”,助推全年裝機量提升。根據 2018年3月7日國家能源局發布的《2018年度風電投資檢測預警結果的通知》,2017年紅色預警區內蒙古、黑龍江地區預警結果轉為橙色,寧夏轉為綠色。值得注意的是,雖然新疆與甘肅省仍被劃分為風電紅色預警區域,但能源局在《通知》中明確提出,重新啟動新疆淮東(項目總規模200萬千瓦)、酒泉二期風電項目(項目總規模500萬千瓦)。我們認為‚紅六省?的逐步解禁意義重大,一方面允許風電裝機大省再度發力,已核準未并網容量有望提速建設;另一方面可以有效降低風電成本、提升風電項目的經濟性,從而提振業主建設風電項目的積極性,這才是風電行業持續健康發展的有效推手。

參考全球先進經驗,我國分散式前景遼闊。從世界分散式風電發展角度來看,我國分散式風電發展潛力巨大,前景遼闊。以德國為例,到2016年底,德國全國的單位國土面積風電裝機為136.97千瓦,而我國中東南部各省份中,作為我國低風速重點區域的湖南、湖北、浙江、安徽等地都不到13千瓦/平方公里,潛力還遠遠沒有完全挖掘出來。而分散式風電之所以在美國、德國與丹麥等快速發展,其共性還在于國家與地方政府大力支持、從評估到運營周期短、項目規模多樣化以及風機制造商對新機型的持續研發。回顧近一年來,分散式風電的大規模發展已初見預兆,在吸取國際先進經驗的基礎上,有望實現“質”與“量”的明顯提高。我們認為分散式風電發展的關鍵時間節點就在于2018-2020年,有望復制分布式光伏的勢頭,帶動整個風電行業的超預期發展。

下半年裝機量預測

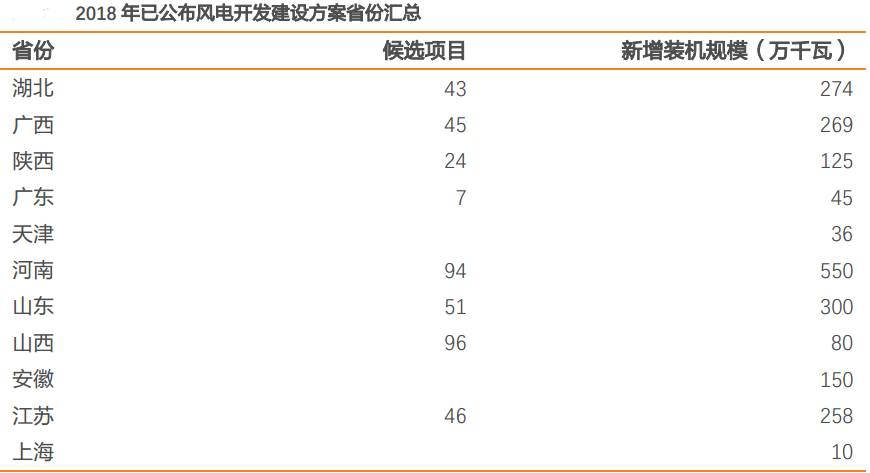

下半年裝機有保障,多省規劃促成高增長。截止2018年7月,已有11個省(區)公布了2018年風電建設開發方案,共計裝機規模約為2098萬千瓦。11個省規劃的總裝機容量相比2017年全國新增并網容量1503萬千瓦,增加了39.6%。考慮到其中5月24日前公布的省份為7個,共計裝機規模1539萬千瓦,可不受“競價上網”政策的影響,因此為保證項目高收益率,有望搶在2019年前加速開工建設。另外,最新解禁的內蒙古、寧夏和黑龍江三省(區),累計核準未并網容量約為700萬千瓦,有望加速開始建設。

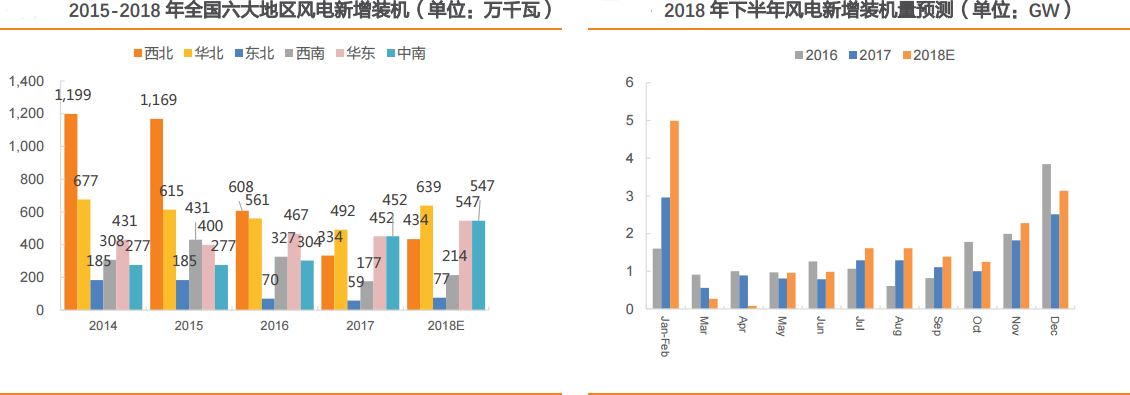

展望下半年,各省份紛紛接連出臺風電規劃方案,已核準風電項目受“競價上網”政策影響加速建設,我們認為除“三北”地區大部分省份風電項目新增裝機量將延續上半年約21%的同比增速;而“三北”地區由于原“紅三省”解禁,已核準項目加速開工,裝機量有望實現同比增加約30%;因此我們預計下半年裝機總量預計約為15GW,全年新增裝機總量約為24.6GW,行業逐步走出低谷,開啟復蘇新周期。

投資建議:行業拐點初現,把握高成長機遇

2018年上半年風電板塊延續了2017年年底的復蘇態勢,新增裝機持續增長,不斷驗證風電裝機反轉的核心邏輯;棄風限電大幅改善,風電設備平均利用小時數持續增加,風電預警區“紅六省”變“紅三省”。分散式風電各地方規劃方案相繼出臺,在國家與地方的逐步引導和鼓勵下步入正軌,有望為風電行業帶來額外的新增量。

步入下半年,“配額制”在調動市場主體積極性的同時,也為后續風電消納問題的解決保駕護航。“競價上網”與“綠證政策”等帶來的利空因素已被充分消化,市場情緒趨于平穩。多省公布 2018 年風電開發方案,為保證項目收益率,各省已核準項目將提速搶裝,裝機量數據有望繼續維持高增速,風電行業回升明確。

在當前預期低點,我們繼續看好風電復蘇,標的方面我們繼續推薦處于低預期階段的國內風塔龍頭企業天順風能(002531),建議關注風機龍頭金風科技(002202)。

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網