2018年風電行業發展現狀分析

一、風電行業發展現狀分析

(一)上網電價:補貼逐步退坡2020年實現無補貼上網

2009年前,我國實行風電特許權招標政策,特許權項目通過上網電價的招標競爭選擇開發商,上網電價區間集中在0.43元/kWh~0.56元/kWh;2009年7月,發改委發布《關于完善風力發電上網電價政策的通知》,將全國分為四類風能資源區,風電標桿電價水平分別為每千瓦時0.51元、0.54元、0.58元和0.61元;2016年12月,發改委提出下調陸上風電上網電價、海上風電電價不變,同時觸發條件由原來的并網節點變更為開工節點。

1、利用小時數:棄風率不斷升高成為限制行業發展主要制約

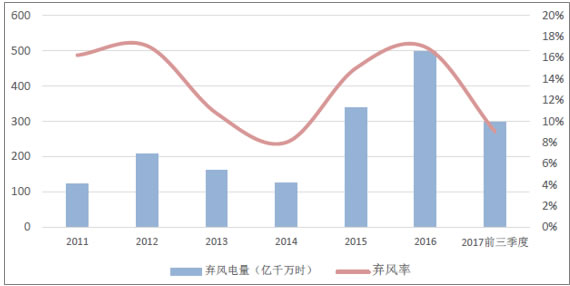

2011~2012年,隨著風電裝機快速增長開始出現棄風限電情況;2013年冬季氣溫同比偏高,全國電力負荷同比增速提升,棄風率呈現一定好轉;2014年整體來風偏小、特高壓投運,緩解了棄風限電現象。但由于2015風電搶裝,棄風限電情況更加嚴重,2016年我國風電平均利用小時數1742小時,棄風率高達17%。

棄風限電自2010年后成為制約行業發展的主要障礙,主要原因是:1)我國風能資源與電力需求存在區域錯配,三北地區風能資源豐富,但遠離電力負荷中心,資源地本身的工業基礎較為欠缺,用電增速低、消納能力弱;2)風電本身具有波動性和間歇行等特點,并網需要配套建設調峰電源,但三北地區電源結構單一,基本沒有調峰能力;3)跨區域的電力輸送通道建設不足,導致了棄風限電的問題產生。

2017棄風限電情況得到好轉,前三季度全國風電發電量2128億千瓦時,同比增長26%;平均利用小時數1386小時,同比增加135小時;全國棄風電量295.5億千瓦時,同比減少103億千瓦時,棄風率同比下降6.7%。

我國棄風電量與棄風率情況

2、度電成本:成本降低疊加效率提升實現無補貼下的經濟性

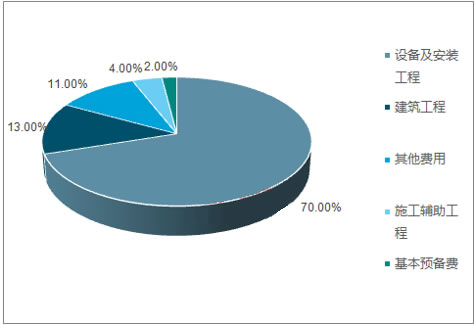

風電場裝機成本主要由設備及安裝工程費用、建筑工程費用、施工輔助工程費用等組成,機組的成本約占整個風電場工程成本的47%。自2007年以來,由于制造進步、效率提升、行業激烈競爭使得風電機組的價格持續降低。國際上風電機組的成本從2007年的1.78美元/瓦降至2015年的0.93美元/瓦,風機成本的降低也帶動了度電成本的降低,陸上風電的度電成本目前約0.06美元/瓦,相較于2010年分別下降25%。

風電場初始投資成本構成

從發電效率來看,風電技術水平在持續進步:1)通過提高葉輪直徑、增加響應等方式,使發電效率以5%-10%增速提升;2)國內風機機型持續豐富,機型功率持續上升,帶動風電發電效率提升。近兩年風電主流機型從1.7-103(額定功率1.7MW,風輪直徑103m)升級為2.3-116(額定功率2.3MW,風輪直徑116m),年發電量提升26.44%,度電成本降低8.51%,風輪直徑、輸出功率及容量因子的升級將持續提升機組發電能力。

2016年我國新增裝機的風電機組平均功率1955kW,與2015年的1837kW相比,增長6.4%;累計裝機的風電機組平均功率為1608kW,同比增長2.9%。我國新增風電機組中,2MW風電機組裝機占全國新增裝機容量的60.9%,同比市場份額上升11%;1.5MW機組的市場份額下降16%,1.5MW機組和2.0MW機組的合計市場份額達到78.7%。機組功率的平均功率的提升有利于提高發電效率降低度電成本。

3、財務費用:補貼延遲應收賬款增加企業現金流壓力增大

風電上網電價包含兩部分:基數電價和補貼電價,基數電價部分結算由當地電網公司結算,而補貼電價部分來源于可再生能源補貼,補貼來源于向除居民生活和農業生產以外的其他電力消費者征收電力附加費,用途是補貼風電、光伏等新能源行業。2013年、2016分別將可再生能源電價附加標準從每千瓦時0.8分錢、1.5分錢和1.9分錢,雖然征收標準在提升,但我國新能源產業增速更高,2016年底我國補貼缺口已超過700億元。

(二)不同邊際因素對需求的影響情況分析

我國風電終端需求受到電價補貼調整、棄風率變化、度電成本及財務壓力等因素影響,行業從發展初期到成熟期,各影響因素在周期中呈現出階段性切換的特征,根據研究框架復盤了風電行業的發展歷史。

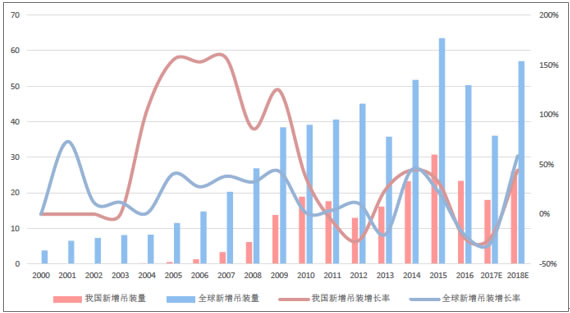

風機新增吊裝量及增長率(GW)

1、2013~2015:棄風率小幅改善標桿電價下調刺激搶裝

2013~2015年,國內新增裝機出現持續增長,主要原因是:1)棄風率在2013和2014年均下滑,2013年冬季氣溫同比偏高,供暖期電網調峰壓力較小,風電消納較好的夏秋季來風增加,同時全國電力負荷同比增速提升,棄風率呈現一定好轉,2014年整體來風偏小,同時哈密-鄭州特高壓、新疆與西北主網聯網750千伏特高壓通道等輸電工程的投運,都對棄風率的迚一步下降起到推動作用;2)受2015年以后的網風電標桿電價下調影響,2015年出現較為強烈的搶裝潮,推動2015年新增裝機達30.75GW。

2、2016~2017Q3:棄風率較高疊加高基數效應,裝機下滑嚴重

2016年國內風電新增吊裝23.37GW,同比下降24%,新增并網容量19.3GW,同比下降41.46%。主要原因是:1)2015年搶裝透支了2016年的裝機需求;2)棄風限電進一步惡化,抑制了風電運營商投資熱情,進而降低了裝機需求。2017年前三季度國內風電并網容量為9.7GW,同比下降3%,但棄風率從同比下降6.7%。通過復盤風電裝機周期的波動,:1)風電上網標桿電價下調前一年,通常會面臨搶裝;2)風電裝機增速遠高于電網投資及電力需求增速,棄風限電成為制約行業主要發展因素;3)設備制造技術不斷升級,2010~2012年風電安全問題將不會再現,同時度電成本不斷降低,2020年有望實現平價上網;4)補貼收入回款延遲,對融資能力和償債能力不足的企業帶來較大的現金流壓力,影響部分企業的投資熱情。

二、風電行業發展趨勢分析

(一)對風電行業需求復蘇

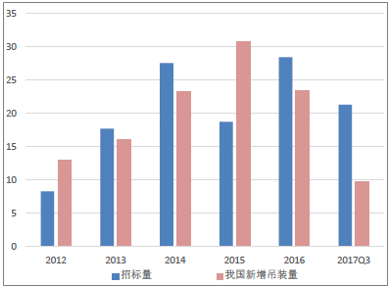

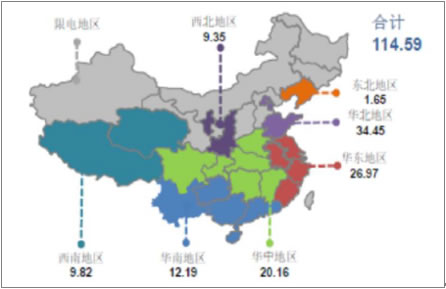

從風電核準來看:1)2016年,我國風電機組累計核準容量共計252.98GW,而風電累計裝機容量共計169.04GW,說明83.94GW項目核準未建;2)國家能源局下發《2017-2020年風電新增建設規模方案》,提出2017-2020年新增建設規模分別為30.65GW、28.84GW、26.60GW、24.31GW;2017年底核準未建設項目達114.59GW。從風電招標量來看:1)2016年全年招標28.3GW,創下歷史新高,2017年1-9月招標累計容量達到22GW,而我國前三季度并網容量僅為10GW;2)對比15年的搶裝現象,14年同期的招標量僅為17.3GW,而14年全年的招標量也僅為27.5GW。核準、招標、吊裝及并網的差額最終將會收斂,核準量逐步轉換成并網量。

我國風電裝機招標規模(GW)

1、邊際的變化:棄風限電改善明顯搶電價推動裝機復蘇

從電價調整的角度來看,根據最新的電價下調觸發條件,上述114.59GW的項目需要在2019年底前開工建設,才能獲得0.47~0.60元/千瓦時的上網電價,否則上網電價將被調整為0.40-0.57元/千瓦時,鑒于鎖定老電價的要求,2018~2019年是確定性的開工大年。從度電成本角度來看,風電行業的度電成本仍處于下降通道,2020年有望實現平價上網。部分企業仍在等待成本下降至預期范圍再進行招標。但由于目前裝機呈現出向中東部和南方地區轉型的趨勢,施工周期比北方項目長6~9個月,因此若要2019年搶開工的背景下,2018年企業大概率會進行招標。從棄風限電的角度來看,行業最壞的時間點已經過去,2017年前三季度棄風率已經有了明顯的好轉,同比下降6.7%,且部分區域有望明年移出紅色預警區域。

(二)棄風限電邊際改善的驅動及趨勢?

2017年10月能源局發布2017年前三季度風電并網運行情況:1~9月全國風電發電量2128億千瓦時,同比增長26%;平均利用小時數1386小時,同比增加135小時;棄風電量295.5億千瓦時,同比減少103億千瓦時,棄風率同比下降6.7%,實現棄風電量和棄風率雙雙降低,棄風限電改善的拐點已經初步呈現。

1、三北地區消納問題明顯改善,紅色預警地區有望解除裝機禁令

2016年7月能源局發布《關于建立監測預警機制促進風電產業持續健康發展的通知》,希望通過政策類指標、資源和運行類指標、經濟類指標評定的綜合分數評判該地區是否可以開工建設風機場。紅色不下達年度開發建設規模,同時也不辦理戒網手續;黃色不下達年度開發建設規模;綠色可以推進風電項目投資。

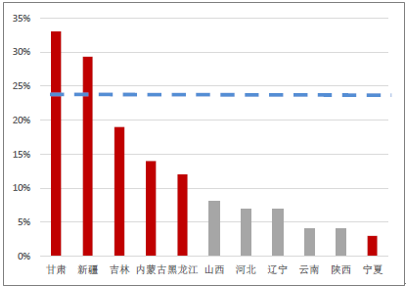

2017年2月,能源局發布了《關于發布2017年度風電投資檢測預警結果的通知》,將內蒙古、黑龍江、吉林、寧夏、甘肅、新疆等六省納入紅色預警區域,同時規定紅色預警地區不得核準建設新的風電項目,電網企業不得受理紅色預警區域風電項目的新增并網申請(含在建、已核準和納入規劃的項目)。

紅色預警文件每年出具一次,紅六省中除了新疆、甘肅外,寧夏、內蒙古、吉林和黑龍江棄風率均降至20%以下,根據紅色預警機制,部分省份明年有望被移出紅色預警名單,裝機限制有望解禁。目前,紅色預警地區內蒙古、新疆已經核準新增風電項目。未來假如紅六省裝機禁令解除,傳統風電裝機地區有望釋放需求增量。

2014-2017年我國半年度棄風量和棄風率變化情況

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網