競價配置資源不同于“光伏領(lǐng)跑者計劃”

5月24日國家能源局關(guān)于2018年度風(fēng)電建設(shè)管理有關(guān)要求的通知,受限于補(bǔ)貼壓力,國家能源管理部門調(diào)整風(fēng)電資源分配方式,試水競價分配風(fēng)電資源,加速風(fēng)電平價上網(wǎng),提高行業(yè)競爭力。這是近20年來風(fēng)電資源管理的重要變化,將對風(fēng)電產(chǎn)業(yè)鏈產(chǎn)生重要影響。

按照風(fēng)電管理新政,從2019年起,各省(自治區(qū)、直轄市)新增核準(zhǔn)的集中式陸上風(fēng)電項目海上風(fēng)電項目應(yīng)全部通過競爭方式配置和確定上網(wǎng)電價。

需要特別注意的是,風(fēng)電競價獲得資源的方式與光伏領(lǐng)“跑者計劃”模式并不完全相同,風(fēng)資源的配置并非一刀切全部由競價確定投資主體,開發(fā)商仍可以選擇與地方政府簽訂開發(fā)協(xié)議,并獲得項目開發(fā)權(quán);由政府主導(dǎo)并做好項目測風(fēng)、勘測、選址、土地規(guī)劃、并網(wǎng)消納的項目,采取以競價凡是確定投資主體。這是目前資本市場和行業(yè)對新政理解偏僻的地方。

在補(bǔ)貼退坡的同時,政策面極力為風(fēng)電營造良好發(fā)展環(huán)境:(1)提高風(fēng)電利用小時數(shù),嚴(yán)格落實風(fēng)電外送和消納;(2)取消資源費、路條費等附加成本,降低行業(yè)非技術(shù)成本,加速推進(jìn)行業(yè)平價上網(wǎng)、提高行業(yè)競爭力;(3)實行嚴(yán)格的配額制。目的是剔除風(fēng)電非技術(shù)成本,發(fā)現(xiàn)風(fēng)電真實成本,對沖因競價帶來的收益下滑,并通過配額制托底,通過約束機(jī)制提高地方政府新能源項目開發(fā)積極性,保證電網(wǎng)外送和消納。這是目前資本市場和能源行業(yè)對新政認(rèn)識不到位的方面。

國家能源局并明確:“分散式風(fēng)電項目可不參與競爭性配置,逐步納入分布式發(fā)電市場化交易范圍。”分散式風(fēng)電作為新的風(fēng)電產(chǎn)業(yè)形態(tài),豁免參與競價配置資源,仍執(zhí)行標(biāo)桿電價政策,分散式風(fēng)電經(jīng)濟(jì)性凸顯,其裝機(jī)規(guī)模也將實現(xiàn)從0-1-10的突破。

一、競價配置資源分兩類:并非剝奪風(fēng)電企業(yè)開發(fā)權(quán)

在國家能源局發(fā)文同時,同時下發(fā)《風(fēng)電項目競爭配置指導(dǎo)方案(試行)(2018年度)》,方案細(xì)化了競爭配置資源的原則、要求作出規(guī)定。其中明確,采取競價配置資源的風(fēng)電項目分為兩種類型,(一)已確定投資主體的風(fēng)電項目。已確定投資主體的項目,是指投資企業(yè)已與當(dāng)?shù)卣炇痫L(fēng)電開發(fā)協(xié)議并完成測風(fēng)評價、場址勘察等前期工作的項目。

對于此類項目資源配置的方式,文件的表述比較拗口:“各省級能源主管部門按照國務(wù)院能源主管部門批復(fù)的本地區(qū)相關(guān)能源規(guī)劃的風(fēng)電發(fā)展目標(biāo)及年度新增建設(shè)規(guī)模,采用競爭方式對已確定投資主體的項目進(jìn)行新增建設(shè)規(guī)模配置,綜合評分高的項目應(yīng)優(yōu)先納入本地區(qū)年度建設(shè)方案。”

通過與政策制定者交流,翻譯一下上述表述,即為:“企業(yè)與地方政府簽訂開發(fā)協(xié)議的項目,項目開發(fā)權(quán)仍屬于業(yè)主,業(yè)主方仍可以參與當(dāng)?shù)貐^(qū)域風(fēng)電項目的競價,如果所報電價高于地方建設(shè)方案內(nèi)項目的最低值,項目擱置,明年繼續(xù)帶電價投標(biāo),項目仍是自己的,但在配額制的約束下,企業(yè)延遲核準(zhǔn)、并網(wǎng)的可能性不大,企業(yè)惡性競價的可能性也不大。企業(yè)開發(fā)的模式仍然在今后的資源配置中使用。”

假設(shè)某地2019年建設(shè)指標(biāo)為1GW,某企業(yè)A擁有當(dāng)?shù)仨椖块_發(fā)權(quán),地方政府通過招標(biāo)方式確定納入當(dāng)年盤子內(nèi)的項目名單,如果A企業(yè)報價0.5元/千瓦時,而B\C\D等企業(yè)報價均在0.5元/千瓦時以下,且規(guī)模超過1GW,那么B\C\D等企業(yè)納入當(dāng)年建設(shè)目錄,A企業(yè)下年繼續(xù)競價申報,但項目開發(fā)權(quán)不作廢,仍屬于A企業(yè)。

第二類項目:未確定投資主體的風(fēng)電項目(含大型風(fēng)電基地)。是指地方政府已組織完成風(fēng)電開發(fā)前期工作的場址區(qū)域,已商請省級電網(wǎng)企業(yè)落實電力送出和消納條件的項目。各省級能源主管部門應(yīng)以承諾上網(wǎng)電價為重要條件,通過招標(biāo)等競爭方式公開選擇項目投資主體。

這類項目是地方政府已經(jīng)做好前期測風(fēng)、選址,甚至風(fēng)電并網(wǎng)消納、外送等方案均已明確,這些項目毫無理由采取低價競標(biāo)的方式來選取項目業(yè)主,按照低價中標(biāo)等系列原則來選定項目開發(fā)商。此類項目類似于光伏領(lǐng)跑者計劃確定投資主體,地方政府有能力、有意愿主導(dǎo)的項目不多,預(yù)計西北地區(qū)、或者配套特高壓的項目采取此類模式確定運營主體。

二、風(fēng)電壓力測試:競價上網(wǎng)下項目收益率仍具有吸引力

1、提發(fā)電利用小數(shù)、清理資源稅費,對沖競價帶來收益下降

以往,影響風(fēng)電行業(yè)經(jīng)濟(jì)效益的有兩個不確定因素:發(fā)電利用小時數(shù)、資源費等收費。按照《風(fēng)電項目競爭配置指導(dǎo)方案(試行)(2018年度)》要求,風(fēng)資源參與競價分配有兩個重要前提條件:電網(wǎng)接入消納需要保障、無不合理附加收費。

具體而言,所有參與競爭配置的項目必須以電網(wǎng)企業(yè)投資建設(shè)接網(wǎng)及配套電網(wǎng)工程和落實消納為前提條件,確保項目建成后達(dá)到最低保障收購年利用小時數(shù)(或棄風(fēng)率不超過5%);地方政府不得以資源出讓、企業(yè)援建和捐贈等名義變相向企業(yè)收費,增加項目投資經(jīng)營成本;風(fēng)電項目場址符合有關(guān)規(guī)劃,不在收取城鎮(zhèn)土地使用稅的范圍;如涉及耕地占用稅和林草土地,稅費標(biāo)準(zhǔn)應(yīng)合規(guī)合理。

保證并網(wǎng)接入相當(dāng)于解決了棄風(fēng)限電問題,當(dāng)前一些地區(qū)在不棄風(fēng)限電的前提下已經(jīng)可以實現(xiàn)平價上網(wǎng);清理地方附加收費是在為行業(yè)減負(fù),今年4月能源局已經(jīng)下發(fā)《關(guān)于減輕可再生能源領(lǐng)域企業(yè)負(fù)擔(dān)有關(guān)事項的通知》。兩者的核心目的是發(fā)現(xiàn)風(fēng)電的真實成本。

根據(jù)我們調(diào)研,西北某地5萬千瓦風(fēng)電裝機(jī)違規(guī)收取資源費2000萬元,收費名義是民生項目建設(shè)費,折合每千瓦400元。如果政策能夠執(zhí)行到位,對于風(fēng)電行業(yè)而言是解決歷史包袱的最佳契機(jī)。此外,采取競爭模式分配資源,對于地方政府主導(dǎo)的開發(fā)項目,路條交易將不復(fù)存在,北方地區(qū)項目相當(dāng)于減少每千瓦300-400元的成本。

很明顯,競價上網(wǎng)會在一定程度上降低項目收益,而提升發(fā)電利用小時數(shù)、減少不合理稅費提高項目收益,兩者具有一定的對沖效應(yīng)。

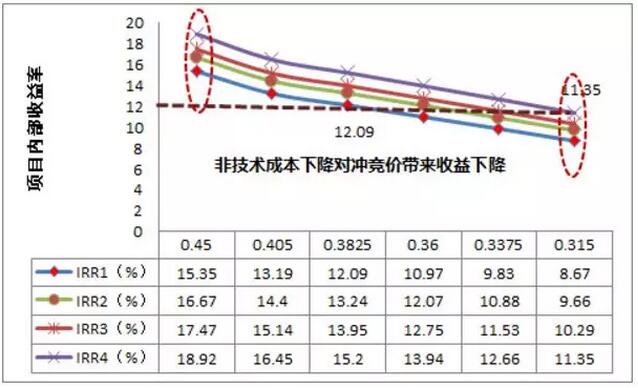

2、量化分析:二類資源區(qū)標(biāo)桿電價下調(diào)30%,理想情景下項目收益仍在10%以上

我們以二類資源區(qū)某50mw項目為例,取發(fā)電利用小時數(shù)3000小時,上網(wǎng)電價為標(biāo)桿電價0.45元/千瓦,工程造價6500元/千瓦時。我們分別對四種不同情形,對項目的內(nèi)部收益情況測算:

(1)情景假設(shè)一:不考慮風(fēng)電消納的進(jìn)一步改善、資源費等成本下降,風(fēng)電上網(wǎng)電價在標(biāo)桿電價基礎(chǔ)上,分別下降10%、15%、20%、25%、30%,項目內(nèi)部收益率與0.45元/千瓦時的基準(zhǔn)(15.53%)相比,分別下降2.16、3.26、4.38、5.52、6.68個百分點。即便上網(wǎng)電價下調(diào)30%,項目內(nèi)部收益率仍在8.67%,項目凈現(xiàn)值仍為正數(shù)(1481萬元),仍在部分企業(yè)投資決策的范圍內(nèi)。

(2)情景假設(shè)二:如果考慮資源費、路條費下降,項目工程投資下降至6100元/千瓦,在上網(wǎng)電價同等下調(diào)幅度下,風(fēng)電項目內(nèi)部收益率IRR2有1%左右的提升。上網(wǎng)電價即便下調(diào)30%,項目內(nèi)部收益仍在9.66%,在部分投資企業(yè)的盈利要求內(nèi)。

(3)情景假設(shè)三:如果基于消納條件的改善,發(fā)電利用小時數(shù)由3000小時上調(diào)10%至3300小時,不考慮工程投資下降,在電價下調(diào)過程中,內(nèi)部收益水平順勢下行,但即便上網(wǎng)電價下調(diào)30%,項目內(nèi)部收益率仍在10%以上,符合絕大多數(shù)企業(yè)的投資要求。

(4)情景假設(shè)四:如果同時考慮消納條件改善,資源費、路條費等成本下降,在工程投資6100元/千瓦,發(fā)電利用小時數(shù)3300小時的假設(shè)下,項目內(nèi)部收益率在電價下調(diào)30%時為11.35%,超過一般項目的收益水平。

不同情景假設(shè)下項目內(nèi)部收益變化,非技術(shù)成本下降對沖競價帶來效益下降

由上述測算可以發(fā)現(xiàn),基于發(fā)電利用小時數(shù)提升、工程造價下降,在上網(wǎng)電價下調(diào)的清醒下,對于二類資源區(qū)風(fēng)電項目仍有較好的發(fā)電收益,風(fēng)電項目的投資意愿預(yù)計仍會維持高位,風(fēng)電裝機(jī)增長的邏輯并沒有改變。

3、風(fēng)電平價上網(wǎng)壓力測試

當(dāng)前,風(fēng)電標(biāo)桿電價與燃煤標(biāo)桿電價相比價差仍較高,國家能源管理部門希望產(chǎn)業(yè)鏈上下游共同分?jǐn)偢們r上網(wǎng)---平價上網(wǎng)帶來的壓力。

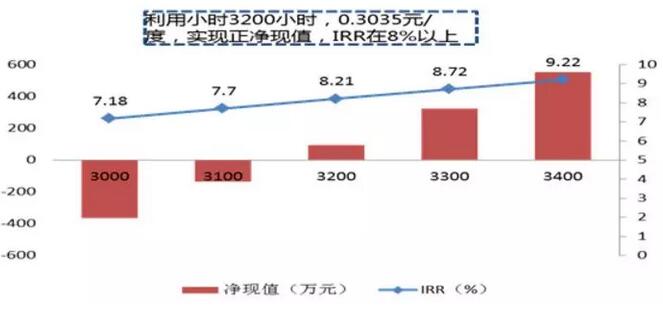

我們?nèi)远愘Y源區(qū)為例,對風(fēng)電項目平價上網(wǎng)做壓力測試,取上網(wǎng)電價為燃煤標(biāo)桿電價0.3035元/千瓦時,取工程造價6500元/千瓦,不考慮資源稅費、路條費等減少。經(jīng)濟(jì)測算模型顯示,當(dāng)發(fā)電利用小時數(shù)為3000、3100小時,項目凈現(xiàn)值為負(fù)值,項目不具備開發(fā)的經(jīng)濟(jì)條件;當(dāng)發(fā)電利用小時數(shù)為3200小時,凈現(xiàn)值為正值,內(nèi)部收益率仍在8%以上;3300-3400小時,內(nèi)部收益水平繼續(xù)抬升。由此可見,提高發(fā)電利用小時數(shù)是風(fēng)電平價網(wǎng)的重要前提條件

蒙東風(fēng)電項目平價上網(wǎng)條件下收益率變化

三、分散式風(fēng)電是行業(yè)新形態(tài),不參與競價獲取資源

2018年是國內(nèi)分散式風(fēng)電啟動元年,本次能源局明確“分散式風(fēng)電項目可不參與競爭性配置,逐步納入分布式發(fā)電市場化交易范圍。”

今年一季度國家能源局下發(fā)《分散式風(fēng)電項目開發(fā)建設(shè)暫行管理辦法》,明確分散式風(fēng)電并網(wǎng)標(biāo)準(zhǔn)、電價及補(bǔ)貼政策,文件是分散式風(fēng)電項目啟動的發(fā)號令,國內(nèi)風(fēng)電進(jìn)入集中與分散式并重發(fā)展的新階段,下半年分散式風(fēng)電核準(zhǔn)、并網(wǎng)預(yù)計將加速。

分散式風(fēng)電不是舶來品,“本地平衡、就近消納”是分散式風(fēng)電最重要的特征,其試點、成長、擴(kuò)張的路徑與大型風(fēng)電基地截然相反。從能源產(chǎn)業(yè)發(fā)展形態(tài)看,分散式風(fēng)電是國內(nèi)風(fēng)電發(fā)展到一定規(guī)模、電力系統(tǒng)需要重新建立新秩序、開發(fā)企業(yè)尋求新的利潤增長點、政策引導(dǎo)行業(yè)建立新均衡的結(jié)果,參與市場交易將為分散式項目經(jīng)濟(jì)效益的提升拓展空間。

上述《分散式風(fēng)電項目開發(fā)建設(shè)暫行管理辦法》為分散式風(fēng)電發(fā)展確定了基礎(chǔ)。明確“自發(fā)自用、余電上網(wǎng)”或“全額上網(wǎng)”中的模式;明確分散式風(fēng)電并網(wǎng)最高電壓等級提高至110KV;簡化審批流程,首次嘗試“核準(zhǔn)承諾制”,電網(wǎng)限時接入。預(yù)計在2019年競價上網(wǎng)豁免期限內(nèi),分散式風(fēng)電在2018、2019年核準(zhǔn)開發(fā)節(jié)奏將進(jìn)一步加快。

四、行業(yè)觀點:風(fēng)電仍維持高景氣度,年內(nèi)搶核準(zhǔn)、加快并網(wǎng)

在競價分配資源的政策要求下,納入2018年的風(fēng)電項目將加快核準(zhǔn),為2019、2020年并網(wǎng)做儲備,2017、2018年已經(jīng)核準(zhǔn)、未并網(wǎng)的項目預(yù)計將加快并網(wǎng)進(jìn)程,一來通過并網(wǎng)進(jìn)一步鎖定項目電價,一旦核準(zhǔn)超過有效期,可能需要重新競價;二來在配額制等約束下地方政府和企業(yè)有動力加快新能源發(fā)電產(chǎn)能的釋放,開發(fā)商為保證未來裝機(jī)規(guī)模仍有意圈占資源,先到先得、項目開工建設(shè)越早收益越能得到保障。

我們預(yù)計,下半年風(fēng)電進(jìn)入設(shè)備交付、項目施工、并網(wǎng)的旺季。在業(yè)自身經(jīng)濟(jì)回報的提升、行業(yè)投資環(huán)境不斷改善,并網(wǎng)消納改善持續(xù)等政策支持下,風(fēng)電仍有望進(jìn)入新的成長階段。

行業(yè)面臨的風(fēng)險因素主要包括:風(fēng)電補(bǔ)貼進(jìn)一步延后、國家風(fēng)電政策調(diào)整、風(fēng)機(jī)設(shè)備原材料價格波動、國內(nèi)用電量增速下滑、風(fēng)資源費等清理低于預(yù)期。

官方微信售電那點事兒")

責(zé)任編輯:電改觀察員

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織