我國風電產業鏈發展態勢分析

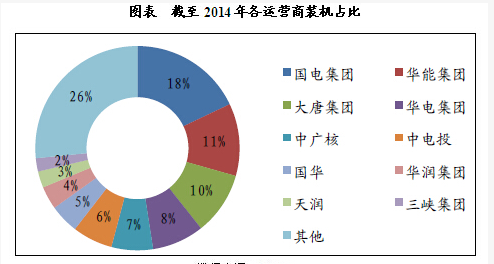

產業鏈發展態勢風電行業產業鏈可主要分為風電運營商、整機制造商和關鍵零部件制造商。中投顧問發布的《2016-2020年中國風力發電產業深度分析及發展規劃咨詢建議 報告》認為,目前我國的風電設備企業數目多,零部件與整機組均形成批量生產,從而提高了產能,使得風電設備產品逐漸國產化,用以滿足國內市場需求。產業鏈的細分一方面有助于提高產能和專注技術研發,使得行業整體得以更有效的運營和發展。風電運營商風電運營商多為國有大型發電集團,其中五大發電集團及其子公司的總裝機占到了全國裝機50%以上,并且旗下風電運營平臺均在港股上市。

在地域分布上,五大集團的風機主要分布在風況較好的三北地區。截至2014年三北地區的裝機總量為84.635GW。其中五大集團占比高達54%,五大集團裝機總量60.51GW,其中三北地區占比高達75%。整機制造商規模風電場建設中風機成本高達65%,使得風機整機制造商成為風電產業供應鏈中的重要環節。在2003年-2008年招投標階段,強制要求運營商國產化采購率不得低于50%,以此為契機開啟了裝備國產化進程,目前風機的累計國產率已達到90%以上。中投顧問發布的《2016-2020年中國風力發電產業深度分析及發展規劃咨詢建議報告》數據顯示,截至2014年,中國風電有新增裝機的制造商共26家。

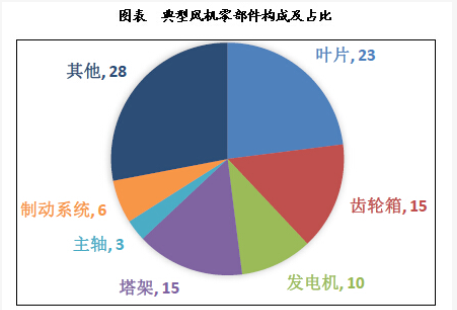

關鍵零部件廠商對于一個完整的風電機組而言,一般由許多零部件組裝而成。風電機組一般有四大關鍵零部件:風機葉片、齒輪箱、塔架和發電箱,其成本分別約占機組總成本的23%、15%、15%、10%。從零部件價值量的角度來看,風機葉片的價值量最大,造價約占整個設備的23%。國內具有風機葉片規模生產能力的公司主要有:中材科技、中復連眾、中航惠騰,棱光實業;國際知名的葉片制造商主要為:丹麥艾爾姆(LM)公司、維斯塔斯(Vestas)公司、西班牙歌美颯(Gamesa)公司,和印度蘇司蘭(Suzlon)公司。

目前從事中國齒輪箱建造的公司主要有:南京高精齒輪集團有限公司、重慶重齒、大連重工、德陽二眾等,由于中國齒輪箱的結構基本采用國外技術,對功率分流方式、均載型式等關鍵技術缺乏深入研究和成熟經驗,因此齒輪箱的優化也會成為風電領域未來發展的一大重點。

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網