比利時市場展望:海上風電存大量機會

去年,風電裝機量超過歐盟燃氣和燃煤發(fā)電量總和…歐洲的能源與經(jīng)濟轉(zhuǎn)軌在進行中。歐洲海上風電市場有著大量的機會,因為許多新項目在繼續(xù)開發(fā)而公用事業(yè)與能源巨頭在剝離運營期和在建期項目以騰出資金投入新的開發(fā)項目。

本市場分析重點是英國、法國、德國、荷蘭、比利時5個主要法域的展望,之后是本行業(yè)一些典型的融資架構(gòu)。

北歐與海上風電

在《2030年氣候與能源框架》中,歐盟說明了其2020至2030期間處理氣候變化問題的決心、擬采取的行動及歐盟監(jiān)管框架的變化。其設定的宏大目標為溫室氣體排放量在1990年的基礎上減少40%,歐盟范圍內(nèi)目標為消耗的可再生能源至少占總能耗的27%(不過對具體成員國并無約束力)。

歐盟監(jiān)管方面的考量:歐洲的海上風電仍受國家計劃的廣泛支持,如上網(wǎng)補貼或“綠色證書”計劃。但是,國家支持的力度在減少,且國家支持措施的分配越來越有競爭性了。競爭性分配背后的一個因素就是歐盟國家補助指引,其規(guī)定,自2017年1月起,補助須通過競標程序發(fā)放(雖然其有范圍有限的例外情形)。但是,競爭性分配也與很多國家政府在提供能力和降低預算方面的目標一致。

外來投資人也需其他監(jiān)管考量方面的法律意見,包括觸發(fā)歐盟反壟斷審查及所有權(quán)分離方面的要求,其中規(guī)定輸電/輸氣系統(tǒng)的所有權(quán)和運營與任何發(fā)電、產(chǎn)氣和供應權(quán)益分離(沒辦法的是,歐盟成員國按不同方式實施)。

降低能源成本:海上風電項目的均化發(fā)電成本(即平準化發(fā)電成本)總體上在下降,尤其是隨著風機尺寸的增大。但是,風機越大就越復雜,無論是基礎系統(tǒng)還是對于供應鏈專家的需要(在制造、運輸和安裝船舶等方面)。項目離海岸更遠、在更深海域,使得成本隨之上升,雖然其中潛在的緩釋措施包括出現(xiàn)浮式風機等新技術。成本持續(xù)降低也取決于使供應鏈繼續(xù)下去的交易流情況。由于國家計劃相應縮減(如英國),成本可能穩(wěn)定下來甚至有再次上升的風險。

電網(wǎng):海上風電并網(wǎng)方式因法域而異。

比利時海上風電

1、市場概覽

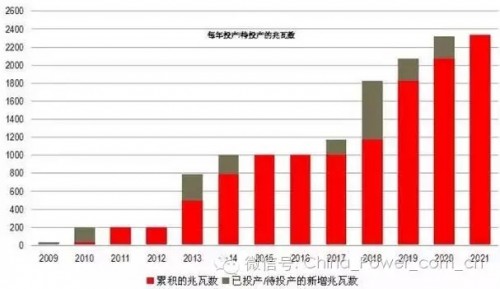

因擁有三家運營性海上風電場,比利時位居歐洲海上風電場市場前列。只有英國、丹麥和德國的海上風電產(chǎn)能高于比利時。目前,有兩個風電場在建中,更有多個風電場正在規(guī)劃醞釀中。預計在2020年前,比利時10%的能源消耗量將由海上風電場來生產(chǎn),且對于在2020年以前滿足可再生能源占全國能源消耗量13% 的這一目標而言,意義重大。以下圖表是對運營性項目、在建項目和已批準項目的概覽。

2、海上風電項目

3、海上風電項目的股權(quán)分布

4、支持制度及購電

在聯(lián)邦層面上,輸電系統(tǒng)運營商被要求以國家保證的最低價購買綠色能源證書(GEC)。對于生產(chǎn)的每一兆瓦時電力,授予一單位GEC。輸電系統(tǒng)運營商須履行此公共服務義務,因此其有義務向可再生能源運營商購買聯(lián)邦能源監(jiān)管機構(gòu)授予的GEC。

對于在2014年5月1日之前實現(xiàn)融資關閉的安裝項目而言,頭216兆瓦裝機容量所發(fā)電量的GEC保證最低價格為107歐元/兆瓦時,超出頭216兆瓦裝機容量所發(fā)的電力的GEC保證最低價格為90歐元/兆瓦時。

對于在2014年5月1日之后實現(xiàn)融資關閉的安裝項目而言,最低價按以下方式計算:最低價=LCOE(單位發(fā)電成本)-[電力參考價- 糾正因素]。糾正因素等于電力參考價的10%。每年(Y)的電力參考價為上一年(Y-1)Endex Cal+1所公布的“日歷年Y”期貨合同的每日報價的平均值。根據(jù)該定義,LCOE是生產(chǎn)1兆瓦時電力所需要的年度總成本。這些成本包括投資、融資和維護成本,并將投資者12%的投資回報率考慮在內(nèi)。聯(lián)邦政府對LCOE的定價為138歐元,且當輸電系統(tǒng)運營商支付水底電纜成本時,該定價被提高至150歐元。

如LCOE的組成部分發(fā)生變化,LCOE可適用于在2017年6月30日之后融資關閉的安裝項目。

在生產(chǎn)過剩的某些階段,政府不會給予任何支持。在差額費等于或低于20歐元/兆瓦時期間生產(chǎn)電力時,每日歷年最多72小時內(nèi)最低電價定為0歐元。差額費由輸電系統(tǒng)運營商公布。

在比利時海上電網(wǎng)(BOG)投入運營前,輸電系統(tǒng)運營商將支付連接海上風電場和陸上電網(wǎng)的水底電纜的融資成本(每處并網(wǎng)最高達2500萬歐元)。

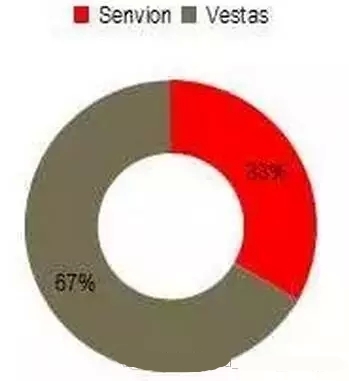

風機供應商

按可運營項目數(shù)量計算的比利時市場份額

5、挑戰(zhàn)和熱點話題

障礙和挑戰(zhàn):所有運營的海上風電場均已通過專用通道連接至陸上電網(wǎng)。但輸電系統(tǒng)運營商已計劃在北海的比利時區(qū)域開發(fā)一個電力傳輸電網(wǎng)。隨著BOG的創(chuàng)建,風電場將與位于海上平臺的高壓變電站相連接,而該高壓變電站又將與陸上電網(wǎng)相連接。該項目的目標是確保電力傳輸及電網(wǎng)的安全;進一步提高電力市場的一體化,并將連接海上風電場所必需的電纜對環(huán)境的影響降至最低。

海上風電場將有義務連接至BOG。 由于BOG尚未安裝完畢且為避免施工延遲,海上風電場連接至BOG 的義務可豁免,并可單獨連接至陸上電網(wǎng)。Elia,比利時的電網(wǎng)運營商,發(fā)布了兩次電纜和海上電網(wǎng)平臺的招標,預計將于2016年8月取得項目意向書。由于項目成本巨大且項目十分復雜,是否能實現(xiàn)BOG仍拭目以待。

熱點話題:比利時海岸以外的兩處區(qū)域被指定為能源儲存安裝地或所謂的“能源環(huán)礁”。能源環(huán)礁是一個用于儲存水電能源的人工島嶼。當海上風電場產(chǎn)能過剩時,能源環(huán)礁將存儲該等能源并在峰值時期釋放該等能源。

2014年,一家聯(lián)合體提出了建造并開發(fā)一個用于儲存水電能源的島嶼的領域特許權(quán)的請求。該聯(lián)合體的組成方由疏浚公司DEME 和 Jan De Nul,能源制造商Electrabel (Engie)以及上市投資公司組成。該請求在2015年年底前被撤回。高昂的經(jīng)營成本以及模糊的監(jiān)管框架被認為是其撤回請求的主要原因。目前為止,尚未有投資上提出新的請求,因此該指定能源儲存區(qū)域仍未被開發(fā)。

項目區(qū)的焦點問題:建造和運營海上風電場需要取得領域特許權(quán)。2011年,面積為240平方千米的一塊區(qū)域被指定用于安裝波濤能、潮汐能或風能發(fā)電的設備。該區(qū)域由數(shù)個項目區(qū)組成。所有項目區(qū)均被授予建造和運營海上風電場的領域特許權(quán)。當所有風機建造完成后,將有約2200兆瓦的總產(chǎn)能。除非比利時聯(lián)邦政府擴大海上風電場的指定區(qū)域,否則其將不會授予新的領域特許權(quán),比利時將實現(xiàn)海上風能發(fā)電的最大產(chǎn)能。

6、投資展望

短期投資展望:比利時海上風電市場在短期內(nèi)具有巨大潛力,大量項目預期在2016年實現(xiàn)融資關閉。隨著資產(chǎn)實現(xiàn)商業(yè)運營,很有可能產(chǎn)生發(fā)電資產(chǎn)領域的投資機會。

聯(lián)邦政府計劃將新項目的GEC的授予期從20年縮短至19年。作為賠償,許可期將從20年延長至22年。

長期展望:由于現(xiàn)有的所有項目區(qū)的領域特許權(quán)均已授予,比利時政府是否會為實現(xiàn)其氣候變化承諾而在未來指定進一步的區(qū)域仍需拭目以待。

由于在聯(lián)邦層面縮減預算,政府對未來風電場的支持制度可能會減少,制度可能更為靈活多變,并將根據(jù)電力價格來決定。

此外,支持制度的變更已追溯性地適用于比利時的陸上可再生能源項目。雖然政府尚未針對運營中的海上項目提出任何該等變更,但對于海上領域的潛在投資者而言,該等變更仍令人擔憂。

官方微信售電那點事兒")

責任編輯:電改觀察員

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織