分析2017年中國風電發展現狀及發展趨勢

一、風電發展現狀分析 在2015年新增風電裝機32GW后,風電裝機連續兩年回落預計2018年新增風電裝機同比增長15%,其中最主要的原因包括棄風限電的改善,電價下調的預期和海上風電裝機的推動。棄風限電方面,

一、風電發展現狀分析

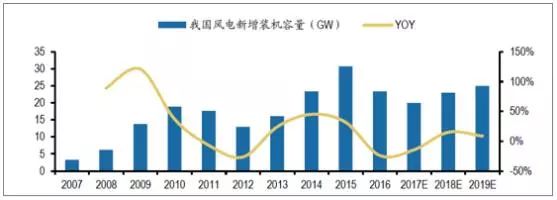

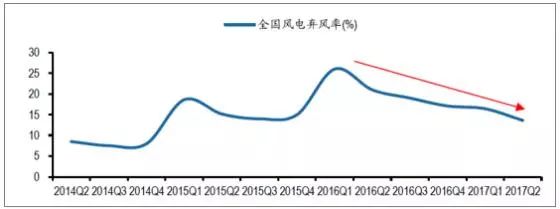

在2015年新增風電裝機32GW后,風電裝機連續兩年回落預計2018年新增風電裝機同比增長15%,其中最主要的原因包括棄風限電的改善,電價下調的預期和海上風電裝機的推動。棄風限電方面,在2016年1季度限電率到26%后持續改善,2017年上半年限電率13.62%,已有明顯好轉;風電電價下調政策規定,2018年1月1日之前核準,2019年年底之前開工建設的項目執行原先的電價,所以開發商也有裝機的動力;海上風電的啟動為風電增長開辟新的市場空間,預計2018年新增裝機約1.5GW,同比增長約50%。

我國風電新增裝機情況

2016年1季度,全國棄風率達到26%,達到歷史的峰值,其中新疆、甘肅等部分限電嚴重的地區棄風率超過了35%。隨后國家發改委、能源局出臺了多項緩解棄風限電的政策,國家電網也明確表態從政策、技術等方面推動限電的解決。隨后國內的棄風限電水平逐漸下降,2017年上半年國內的棄風率已經下降至13.62%。

2017年第2季度棄風率為11.1%,在第1季度16.4%的水平上也出現了明顯的下降。

2017年第2季度棄風率為11.1%,在第1季度16.4%的水平上也出現了明顯的下降。

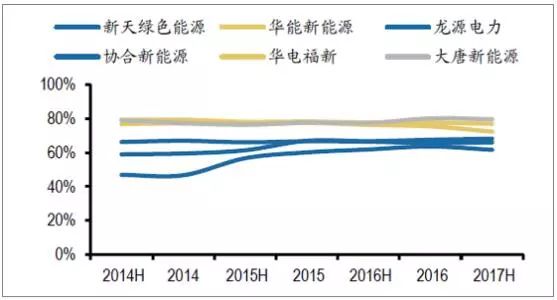

風電運營商速動比率(單位:倍)

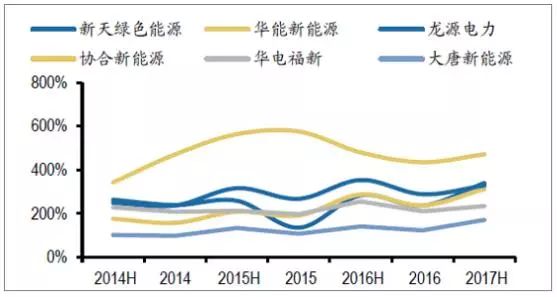

風電運營商資產負債率(單位:倍)

風電運營商利息覆蓋率(單位:倍)

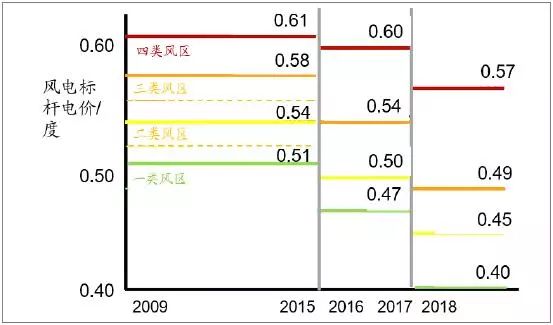

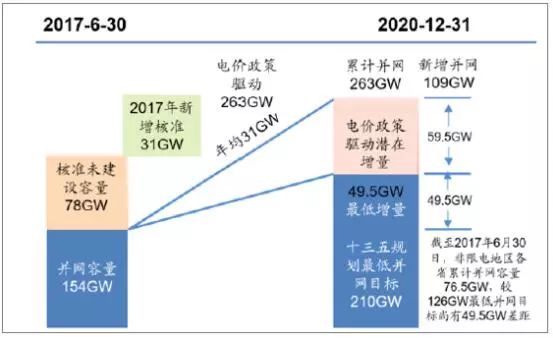

截止2016年年底,我國已核準未建設的風電項目合計容量在84GW,同時國家能源局在2017年7月發布了《2017-2020年風電新增建設規模方案》提出2017年新增建設規模30.65GW。而電價調整政策規定,2018年1月1日前核準,2019年底前建設的項目得0.47-0.60元/Kwh的上網電價,否則上網電價將被調整為0.40-0.57元/Kwh。上述項目需要在2020年前開工建設才能獲得較高的電價,即使除去因各種原因不能建設的風電項目,年均項目的建設規模也有可能超過25GW。

風電標桿電價下調幅度

潛在裝機量情況(GW)

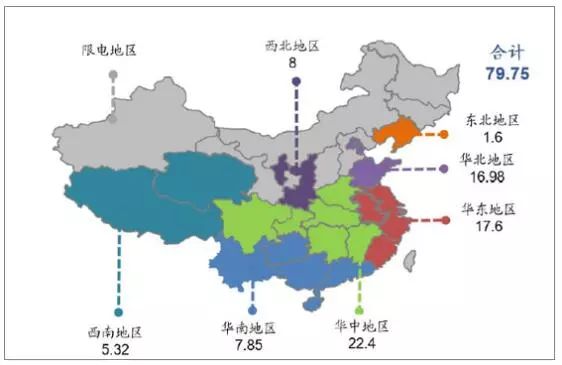

同時,在國家能源局也下發的《2017-2020年風電新增建設規模方案》中,除2017年新增建設規模30.65GW外,2018-2020年新增建設規模分別為28.84GW,26.6GW和24.31GW,合計新增風電裝機79.75GW,保障風電裝機規模。

2018-2020年核準待建項目區域分布(GW)

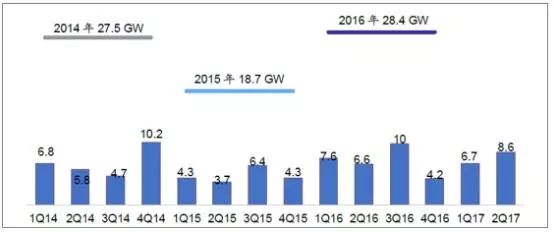

國內的風電機組招標量依然保持強勢,預計2017年前三季度的招標量約21GW,為后續的裝機做好了項目儲備。2017年1-6月國內公開招標量15.3GW,同比增長7.1%,超過2014年同期(12.6GW)以及2016年同期(14.2GW)。

國內風電招標量(GW)

二、海上風電發展趨勢

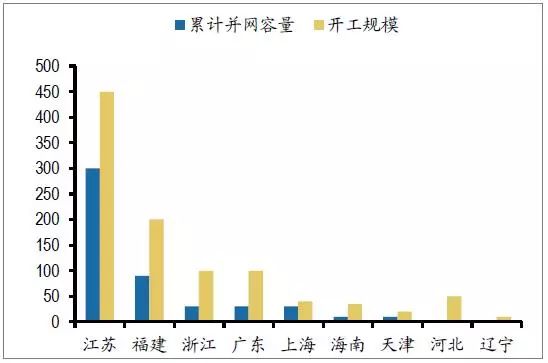

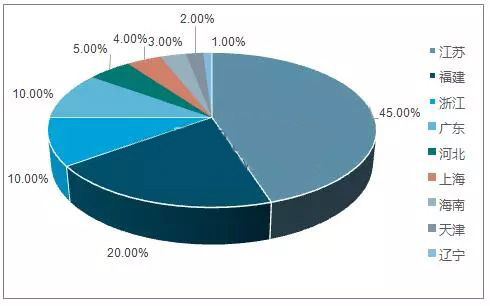

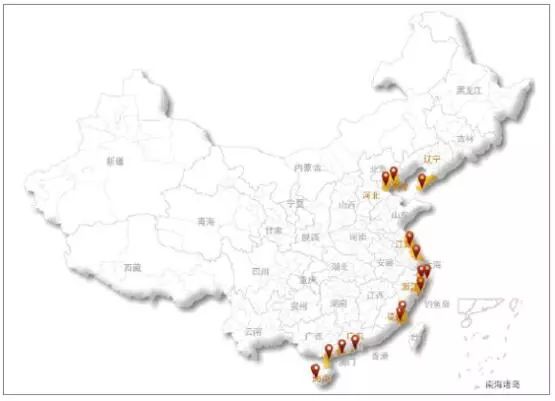

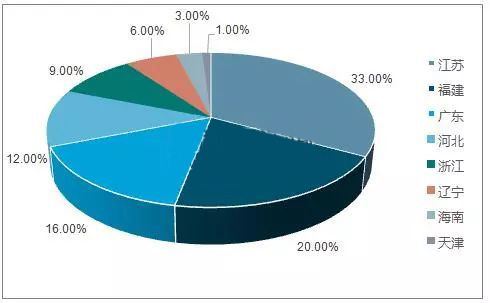

根據《風電發展“十二五”規劃》,到2015年海上風電裝機容量達到5GW,然而最終實際完成率僅為20%,而2016年11月公布《風電發展“十三五”規劃》仍然維持5GW規劃目標不變,并且將總量目標拆解至各省份并網目標,其中重點推動江蘇、浙江、福建、廣東等四省的海上風電建設,累計并網規模占全國規劃規模90%,開工規模占比85%,同時積極推動天津、河北、上海、海南、遼寧等地區的海上風電建設。到2020年,全國海上風電開工建設規模達到10.05GW,力爭累計并網容量達到5GW以上,十三五期間擁有CAGR將近40%的增長空間。

根據《風電發展“十二五”規劃》,到2015年海上風電裝機容量達到5GW,然而最終實際完成率僅為20%,而2016年11月公布《風電發展“十三五”規劃》仍然維持5GW規劃目標不變,并且將總量目標拆解至各省份并網目標,其中重點推動江蘇、浙江、福建、廣東等四省的海上風電建設,累計并網規模占全國規劃規模90%,開工規模占比85%,同時積極推動天津、河北、上海、海南、遼寧等地區的海上風電建設。到2020年,全國海上風電開工建設規模達到10.05GW,力爭累計并網容量達到5GW以上,十三五期間擁有CAGR將近40%的增長空間。

2020年全國海上風電開發布局(萬千瓦)

2020年全國海上風電開工規模規劃目標分布

截至2015年7月底,已納入海上風電開發建設方案的項目已建成投產2個,裝機容量61MW,核準在建項目9個,裝機容量1702MW,核準待建6個,裝機容量1540MW,其余項目正在開展前期工作。

海上風電開發建設方案(2014-2016)區域分布

海上風電開發建設方案(2014-2016)規模分布

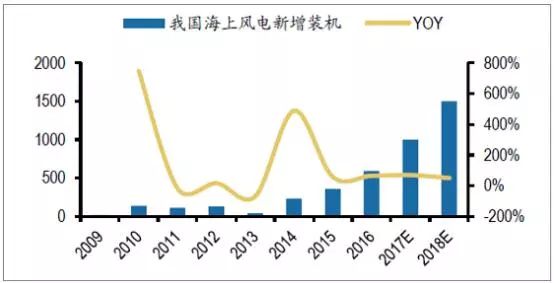

2016年,中國海上風電新增裝機(吊裝量)154臺,容量達到59萬千瓦,同比增長64%,累計裝機量達到163萬千瓦。預計2017年海上風電裝機約為100萬千瓦,同比增長超過60%,明年同比增長將超過50%。同時預計今年海上風電項目的招標量有望超過300萬千瓦。

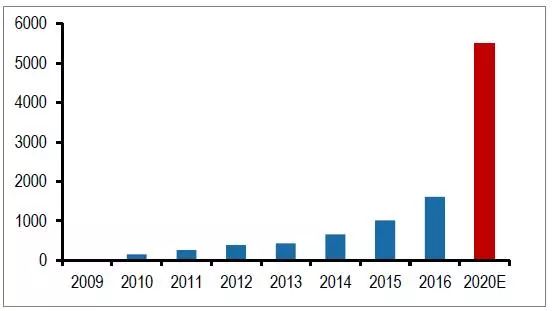

截至2016年底,海上風電機組供應商共10家,其中,累計裝機容量達到15萬千瓦以上的機組制造商有4家。 在機組大型化的同時,包括海上風電安裝船、海上升壓站等配套設施不斷完善,為海上風電的發展提供了支撐。根據測算,在0.85元/千瓦時的電價下,開發商是可以實現10%的資本金收益率的,同時隨著成本的不斷下降,收益率依然有提升的空間。

截至2016年底,海上風電機組供應商共10家,其中,累計裝機容量達到15萬千瓦以上的機組制造商有4家。 在機組大型化的同時,包括海上風電安裝船、海上升壓站等配套設施不斷完善,為海上風電的發展提供了支撐。根據測算,在0.85元/千瓦時的電價下,開發商是可以實現10%的資本金收益率的,同時隨著成本的不斷下降,收益率依然有提升的空間。

我國歷年累計海上風電裝機和預測(MW)

我國歷年新增海上風電裝機和預測(MW)

2015年全國風電裝機出現搶裝,新增風電裝機32GW,隨后的2016年和2017年國內風電裝機同比出現下滑(預計2017年新增風電裝機約20GW,同比下滑)。

國內風電整機制造商數量顯著減少

我國風機整機制造廠商市場占有率變化情況

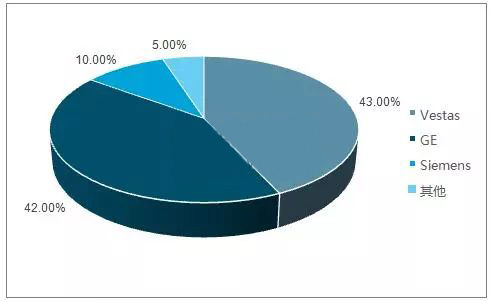

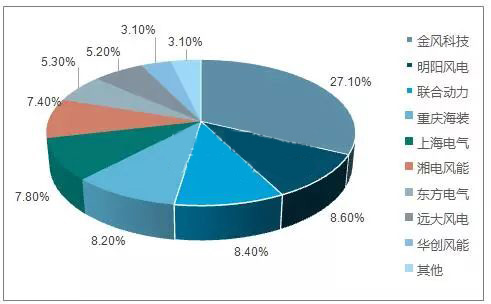

2016年,美國前三大風機制造商占有95%的風電新增裝機市場,前三位的風機制造商分為是維斯塔斯、GE和西門子。而國內市場的風電機組制造商裝機的集中度依然不高,前三家風電機組制造商的市場占有率還未超過45%。

2016年美國風電新增裝機市場競爭格局

2016年中國風電新增裝機市場競爭格局

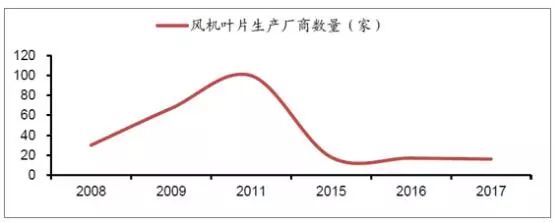

從葉片廠商來看,葉片廠商已經由最高峰的100多家下降到不足20家,產能呈現了逐漸淘汰的過程。但龍頭葉片廠在研發,翼型選擇方面具有優勢,市場份額在市場同比下滑的過程中出現了上升。

國內風電葉片制造商數量顯著減少

責任編輯:仁德財

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網