光伏風電:跨入市場化新時代、度電收入大幅提升

發改委 能源局聯合發布《關于開展分布式發電市場化交易試點的通知》,從參與對象上看,大分布式最為受益,風電的適用性擴大,工商業、戶用分布式的余電上網部分,亦可參與交易;市場化交易主要有三種模式,與電力

發改委/能源局聯合發布《關于開展分布式發電市場化交易試點的通知》,從參與對象上看,大分布式最為受益,風電的適用性擴大,工商業、戶用分布式的余電上網部分,亦可參與交易;市場化交易主要有三種模式,與電力用戶直接交易、電網代售、電網收購。

一、分布式發電市場化交易正式落地

發改委、能源局聯合發布《關于開展分布式發電市場化交易試點的通知》,今年3月該政策的征求意見稿曾發布,此次正式版本相比征求意見稿整體變化不大,只有部分細節修改,兩個版本的區別包括:

(1)參與市場化交易容量從不超過20MW,調整為20MW以下、20-50MW兩類;光伏分布式一般是指20MW以下項目,修改后明顯拓展了市場化交易的適用范圍;

(2)交易模式3中,全額上網電價由煤電標桿電價+輸配電價,調整為各類發電標桿電價,且電網獲得補貼需扣除最高電壓輸配電價;以三類地區為例,按照征求意見稿,煤電電價約0.4元/度,110V輸配電價平均為0.1元/度左右,售電價格合計約0.5元/度,但按照最終版本,全額上網可獲0.85元/度的電價,保障不參與電力交易光伏企業利益的同時,也加大電網促成市場化交易的積極性;

(3)過網費標準,舊版本中自發自用及10kV/20kV區內消納免收過網費政策取消;

(4)度電補貼:新版本可適度降低光伏、風電補貼,但20MW以下項目降低比例不超過10%,20-50MW降低比例不超過20%;

(5)時間安排:調整為2017.12.31前完成試點方案編制,2018.2.1啟動交易,2018.6.30前對試點進行評估。

二、市場化交易政策解讀

(1)哪些項目適合市場化交易?

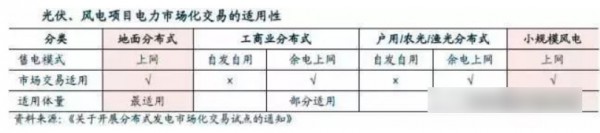

光伏分布式:分布式一般分為地面分布式(大分布)、工商業分布式、戶用分布式、農光/漁光互補幾大類;大分布比較類似于地面電站,以向電網售電模式為主;工商業和戶用分布式則分為自發自用、余電上網兩部分,自發自用部分無法參與電力交易,而余電上網則比較適合電力市場化交易,相比之下工商業分布式(臨近工業園區)的消納可行性較好,但是工商業分布式自發自用的比例較高,而戶用分布式是否可以就近消納需要視情景而定。

因此我們認為從適用性上來看,大分布是最為收益的,參與市場化交易相當于為大分布增加了類似“自發自用”的屬性。

風電:對于風電項目,我們認為南方地區、單體規模較小(0-50MW)、且可就近消納的小型風電場也可參與到市場化交易中。

(2)市場化交易提高分布式盈利性

市場交易主要有三種模式:與電力用戶直接交易、電網代售、電網收購;分布式光伏、小規模風電企業若參與市場交易,以光伏三類地區(華東、華南為例),售電價格假設為工業電價的8-9折,約為0.7元/度(工業電價假設在0.8-0.9元/度左右);補貼方面,三類地區上網電價0.85元/度,扣除脫硫脫硝電價相當于獲得0.45-0.5元/度的補貼,即使打8折仍可獲得0.36元/度的補貼,同理小規模風電參加市場化交易仍可獲得0.14元/度的補貼;屋頂分布式0.42元/度電打9折約合0.38元/度;過網費由省級部門制定,在核定前暫按對應電壓等級輸配電價扣減最高電壓輸配電價,我們估算過網費會在0.05-0.10元/度左右;

綜上假設條件,我們估算分布式光伏的度電收入(并網而非自用)可由原來的0.8元/度電左右提升至1元/度以上(補貼按下限計算);風電度電收入從0.58元/度提升至0.77元/度,提升的幅度更大,因為風電的上網電價低,由上網向售電側轉變后,變化的邊際效應最大。

三、光伏、風電跨入市場化新時代

1、政策驅動轉向市場驅動

16年之前光伏行業需求的催化劑是政策,但是17年以來分布式光伏的井噴,行業已經由單一政策驅動轉向政策、市場雙重驅動,結果就是需求的季節性減弱、年度需求波動性收斂,成長持續性增強。此次市場化交易政策落地,是電力體制改革“管住中間,放開兩端”的重要探索;分布式光伏、小型風電場參與市場化交易盈利能力明顯提升,即使18年分布式補貼下調0.1元/度左右,轉換效率提升、成本下降,分布式光伏依然擁有較好經濟性。

2、光伏需求穩定成長,靜待平價大爆發

根據CPIA前三季度國內光伏裝機量高達43GW,我們預計全年新增裝機量為50GW,其中分布式約18-20GW;展望18年,地面電站指標22GW,17年少量領跑者指標可能會流轉到18年,地面電站總需求23-25GW;分布式仍然維持高景氣,地面分布式受益市場化交易再迎新機遇,工商業始終保持較好增長,戶用分布式也有望貢獻增量(預計5-8GW),農光/漁光/扶貧蓬勃發展,綜合考慮預計18年分布式裝機量將達30GW以上,根據歷史經驗,光伏裝機量超預期的概率較高,行業總需求有望達60GW;我們認為19-20年行業可實現發電側平價上網,會比預期的快,至2020年行業需求再有望達百GW以上。

3、風電景氣反轉,市場化交易或使煥發青春

風電上網電價政策是按核準時間執行的,核準后2年內開工,相比光伏弱化搶裝;根據能源局指導意見,17年新增30.65GW建設規模,但是中電聯數據前三季度并網量為9.7GW,我們認為裝機不達預期一方面是由于補貼政策為企業預留了開工時間,拿到核準鎖定上網電價的企業更傾向于晚開工以獲取更低裝機成本,另一方面17年風電環保審批趨嚴、裝機地域南遷等因素,導致部分企業開工延后;我們估算目前市場已核準待建項目累計超100GW,裝機需求旺盛只是時間延后,考慮1-1.5年項目建設期、3-6月并網周期,我們預計18年開工率有望復蘇,19年并網數據復蘇、開工進入高峰期,另外內蒙古、寧夏最新棄風數據已經脫離紅色警戒區,明年有望為需求注入新動力,市場化交易規則出臺,南方風電場建設熱情將明顯加大;預計17-20年新增裝機量有望達20GW、26GW、33GW、38GW;行業目前處于景氣底部,預計未來2年大概率景氣提升。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網