風電葉片市場到底誰是龍頭?大葉片成市場趨勢,風電葉片發展空間依然廣闊!

度電成本下降,政策支持,國內風電裝機大發展 全球風電裝機較快發展,國內市場是主動力 風電作為可再生資源,節能環保,是未來能源的重要發展方向。風電的應用推廣,經濟性和市場化是重要影響因素。

度電成本下降,政策支持,國內風電裝機大發展

全球風電裝機較快發展,國內市場是主動力

風電作為可再生資源,節能環保,是未來能源的重要發展方向。風電的應用推廣,經濟性和市場化是重要影響因素。

經濟性,相比火電,如果不考慮補貼和環境成本,目前風電的度電成本更高,尤其是海上風電。但預計未來幾年,風電平價上網有望實現。度電成本(LCOE),指發電項目每千瓦時上網電量所發生的成本,包括固定資產折舊、項目運行成本、維護成本、財務費用、稅金等。GE在2016年發布的《2025中國風電度電成本》白皮書指出,到2025年,中國陸上風電度電成本最低有望達到0.34元/度。

市場化,體現在風電消納,瓶頸主要在發展布局和電網建設。主要發電地區與用電地區不匹配,陸上風能資源豐富的“三北”地區,經濟卻欠發達,“棄風限電”的問題較明顯;風電發展重點正向中東部和南方區域轉移。同時風電具有波動性較大的特征,需要加強電網建設和調度能力,增強穩定性。

全球風電度電成本下降帶動風電裝機發展

全球陸上風電的度電成本,不斷下降,經濟性提升,同時多個國家都有補貼政策,帶動全球風電新增裝機容量快速發展。

2009-2016年,全球陸上風電的度電成本,下降了66%。

全球風電新增裝機容量,2002-2009年經歷了高速發展期,年均復合增速達到27%,2010-2016年,波動較大,整體發展進入平穩期,年均復合增速為5%,但增量的絕對值較大。

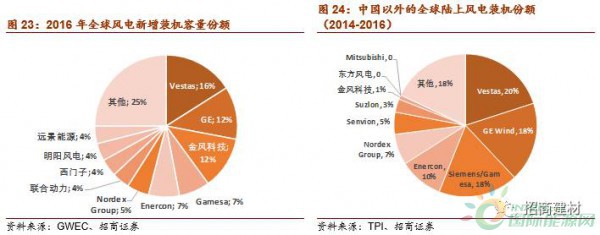

從全球風電新增裝機容量的地區構成來看,中國的占比不斷提升,超過40%,成為最大的增量市場。其次是美國(15%)、德國(10%)、印度(6.6%)、巴西(3.7%)等。

政策支持,風電消納比例不斷提升

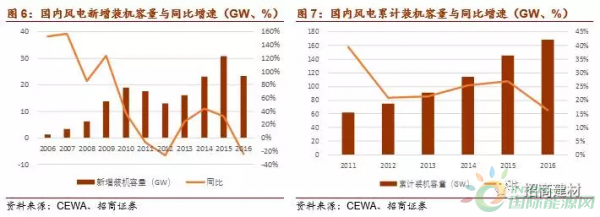

國內風電新增裝機容量快速發展,近年有所波動,總體上進入平穩增長的階段。2006-2016年的10年間,年均復合增速超過30%,是當之無愧的成長性行業。

2011年和2012年,風電行業出現了并網消納困難、棄風限電嚴重、質量事故頻發等發展瓶頸,產業進行調整轉型,新增裝機同比有所下滑。而由于2015年搶裝潮透支需求,2016年新增裝機同比下降了24%。

政策的規劃和支持起到了很大作用,風電平價上網后將開拓更大市場。

利用上網標桿電價指引投資預期,實行陸上風電上網標桿電價隨發展規模逐步降低的價格政策。

風電補貼培育壯大了市場。據了解,2015年,中國對可再生能源領域的補貼額度達到近1000億元,其中風電產業約有300億元(但也存在補貼缺口較大,拖欠較久的問題)。預計2020年,將實現風電平價上網,促進行業降成本,風電將更具競爭力,有望開拓更大市場。

全國與地方區域,都大力推動電網建設建設,消納新能源。

《電力發展“十三五”規劃(2016-2020 年)》指出,推進電力系統智能化,增強靈活性和調節能力。依托電力外送通道,有序推進“三北”地區可再生能源跨省區消納 4000 萬千瓦,存量優先。

7月份,青海特高壓項目正式納入國網公司“十三五”電力規劃,青海兩個“千萬千瓦級清潔能源基地”開發即將提速。其中規劃,青海至河南直流特高壓通道工程電壓選擇±800千伏,直流送電距離約1500多公里,最大送電容量按1000萬千瓦考慮。

國內風電消納比例在不斷提升,除了火電、水電以外,風電正成為重要的發電量來源。

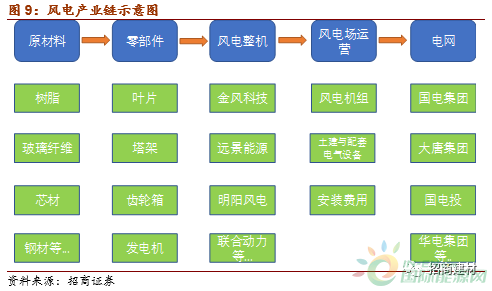

風電產業鏈由國內企業主導,中游整機制造集中度較高

風電產業鏈中,整機制造的集中度較高,而風電葉片是關鍵的零部件。與整機制造企業的合作關系,是葉片企業發展壯大的一個重要因素。

從風電機組的成本構成來看,風電葉片的成本占比達到20%。估計風電葉片目前每年的市場規模約為150-200億元。

風電整機以國內企業為主導,并且集中度較高。

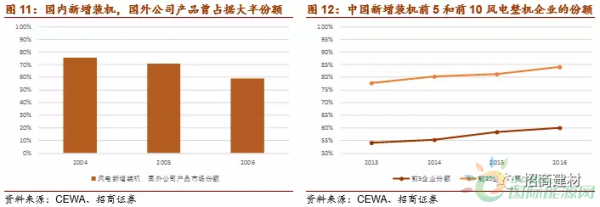

2005年7月,發改委發布《關于風電建設管理有關要求的通知》,風電設備國產化率要達到70%以上,不滿足設備國產化率要求的風電場不允許建設。該項政策促進了風電產業鏈上的國內廠商加速崛起。

2005年,國內風電新增裝機容量,國外風電整機制造商的產品份額還有70%,而到近幾年,已不足10%,國內企業成為主導。

集中度基本穩定,風電整機企業的份額,前5名超過80%,前10名達到60%。

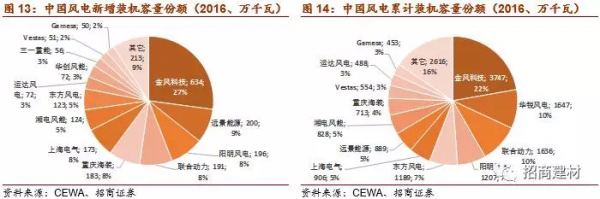

風電新增裝機中,金風科技遙遙領先。拉長時間軸看,遠景能源、重慶海裝進步較明顯,華銳風電退步較明顯。預計未來,風電整機集中度還將提升,與行業龍頭緊密合作的風電葉片廠商,將會受益。

華銳風電,曾是資本市場的傳奇,風電行業高成長的典范,2005年底成立,2008-2010年連續三年穩居國內新增風電裝機制造商第一名,2011年上市時市值達到1000億。2004年,買下德國富蘭德(Fuhrlander)FL1500系列風機生產許可證;2005年底,推出的第一款風機就是1.5MW機型,比1.2MW更受市場青睞;加上良好的政府關系,華銳風電超高速發展。2010年,華銳在首批100萬千瓦海上風電特許權招標項目上中標60%,但質量出現了問題,聲譽受損;2011年,風電政策收緊,以及供需格局不如預期樂觀,加之供應商的關系未良好協調,公司收入大幅下滑,同時應收賬款和存貨都達到了近百億元級別,從此走下神壇。

側面也可以驗證,金風科技對產品質量把控較為嚴格,對市場風險理解更深刻,應對更專業。

風電葉片:發展空間依然廣闊,盈利能力還能提升

大功率風機份額提升,低風速地區建設提速

隨著設計、制造、材料等技術的發展,風電機組往大功率發展。

大功率風電機組的掃風面積提升顯著,能有效提高風能利用率。因此,風機的單機額定功率的提高,能降低風機的單位發電成本。

從國內新增裝機來看,2010年以1.5MW機組為主導,占比超過70%;而2016年,以2.0MW機組為主導,占比超過60%,并且,3MW及以上機組也形成了一定規模。

從1991-2006年國內新增裝機的風電機組平均功率來看,非常明顯,從90年代的幾百千瓦持續提升到現在的2MW。

風電新增裝機的市場,繼續向中東部和南方地區轉移。棄風限電,以及紅色預警,促進了低風速、海上的風電市場全面啟動。

《風電發展“十三五”規劃》,對風電建設布局的規劃是將整體建設方向從“三北”地區轉向消納能力強的中東部和南方地區。

2017年上半年,中東部、南部等非限電地區新增并網裝機的占比超過80%,其中較多的省份是青海、河北、河南和江西,裝機容量分別為640MW、580MW、580MW和520MW。同時,傳統限電地區裝機量明顯下降,甘肅和吉林無新增裝機,新疆和內蒙古分別僅為300MW、140MW。

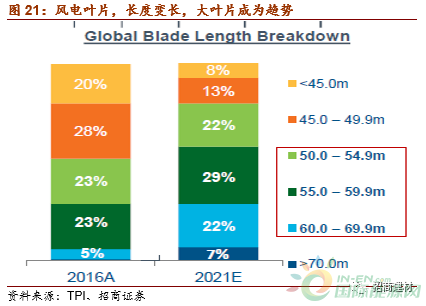

大葉片成為趨勢

風電機組風輪直徑進一步加大。對低風速風區開發的重視度增強,降低單位成本,以及國內風電招投標體制一般以千瓦功率為單位進行價格的對比,風電機組往大功率發展,風輪直徑更大,葉片長度更長的產品更受市場歡迎。不同風輪直徑的機組,2000年前后,以32-47.9米的為主導;2005年前后,以48-59.9米的為主導,而2010年后,60-90米的成為了主導。

大葉片成為趨勢。全球的風電葉片長度,目前以45-59.9米為主導,占比超過70%,預計未來,到2021年,60-69.9米的葉片占比將提升到20%。

一般而言,葉片越大,對技術和工藝等要求越高,相應價格也越高。

葉片的發展空間:新增裝機維持高位,海外和海上

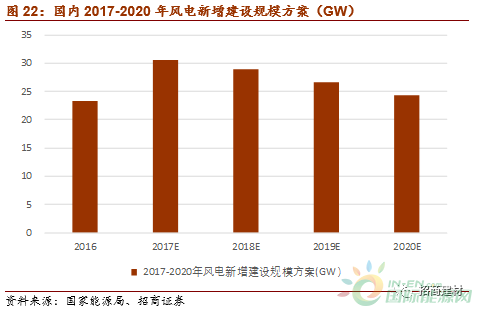

2017-2020年,保守預計風電新增裝機每年在20GW以上,維持高位。

2017年7月,國家能源局發布關于可再生能源發展“十三五”規劃實施的指導意見。方案提出2017-2020年全國風電新增建設規模分別為30.65GW、28.84GW、26.6GW、24.31GW,計劃累計新增風電裝機110.41GW,到2020年累計規劃并網126GW。

每年新增裝機維持高位,沒有搶裝等導致大幅波動的情況下,有利于行業有序競爭,龍頭企業依然有較大的發展空間。

在2016年11月,國家能源局發布的《風電發展“十三五”規劃》,規劃“十三五”期間,風電新增裝機容量 8000 萬千瓦以上。若按5年80GW來看,則發展速度和每年增量偏低。風電產業受政策影響較大,此次指導意見提振了市場投資預期。

海外市場廣闊,國內風電企業加速國際化布局,以金風科技為代表。

金風科技在國內市場遙遙領先,但在國際市場,正處于嶄露頭角的時候。截至2016年,金風在國內累計裝機超過37GW,而國際累計裝機僅超過1GW。2016年風電新增裝機,全球為54.6GW,中國為23.4GW,國內占比約43%;金風在國內占比達到22%,在全球占比僅為12%;還有很大的開拓空間。

金風科技國際化戰略穩步推進。2017年上半年,公司待開發和儲備項目的合計容量達到1770MW;新增來自美國、菲律賓、古巴等地的海外訂單合計231MW;在手的國際訂單突破1GW。公司與伯克希爾-哈撒韋旗下基金、以及花旗達成稅務投資協議,三方將共同投資公司在美國開發的160MWRattlesnake風電場項目,總投資約為2.5億美元,是開拓美國市場的里程碑。

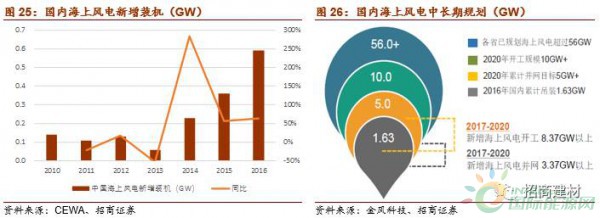

海上風電全面啟動,加速發展。

2014-2016年,國內海上風電新增裝機高速發展,每年增速超過50%。

政策規劃與推動。根據風電發展“十三五”規劃,到2020年底,海上風電并網裝機容量達到5GW以上,開工容量超過10GW。而2016年底,我國海上風電累計裝機容量僅為1.63GW,未來幾年將進入高速發展期。2017年上半年,我國海上風電建設活動有所提速,項目招標2066MW,占全國招標量的13.5%;江蘇、廣東、山東等省份也積極布局海上風電發展。

隨著技術進步,海上風電成本下降。今年9月份,英國最近一次海上風電拍賣價格已低至每兆瓦時57.5英鎊,比2015年下降一半,首次低于核電。國內的海上風電也處于突破期,沿海省市建設能力強,用電量大,并網消化或輸送更便捷。

國內海上風電新增裝機容量的占比,從之前徘徊在1%左右,2016年快速提升到2.5%,進入加速發展期。全球海上風電同樣占比較低,處于加速發展的前期。

葉片的盈利空間:原材料國產替代、技術進步降成本

風電招標容量處于高位,投標價格有所下降。

2017年上半年,國內公開招標容量為15.3GW,同比增長7.1%,其中二季度同比增長30%,這是在去年上半年高增長高基數的情況下取得的。

投標均價有小幅下降。2017年以來,國內2.0MW機組的投標均價維持在3900-4000元/KW左右;2.5MW機組的投標均價在4000-4150元/KW波動。

有競爭力的企業依然能有較好的盈利空間。隨著產業規模擴大,步入成熟期,整體價格有所下降是自然的現象。同時,度電成本也在下降,葉片成本也在下降。2009-2016年,全球陸上風電的度電成本,下降了66%。

預計未來,陸上和海上風電的度電成本還會進一步下降。而例如1.5MW級葉片的價格,從幾年前的高位到現在,下滑了近50%,但中材葉片依然保持較好的毛利率水平,在行業低谷的上半年,依然有19.3%。

對風電機組成本占比達到22%的風電葉片,成本下降的空間,主要來自原材料的國產替代,以及技術進步。一般而言,風電葉片的成本,75%是原材料,25%是人工和折舊。原材料方面,估計其中有50%有望能實現國產替代,而國產的價格預計能比進口便宜30%,甚至更多。技術進步,包括提高風能利用效率、優化控制系統、從手糊成型工藝到推廣真空灌注成型工藝、生產自動化等,產品質量提升,生產時間縮短。

中材葉片:國內龍頭,“兩海”戰略

市占率穩居第一,持續提升

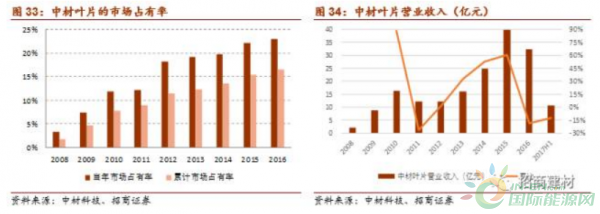

風電葉片龍頭。中材葉片為中材科技的全資子公司。2011-2016年,中材葉片已經連續6年領跑中國風電葉片市場,穩居市占率第一名,并躋身全球風電葉片制造行業前三甲。

市占率持續提升。2016年,中材葉片的當年市占率達到23%,累計市占率達到16.5%。行業低谷有利于供給側改善,強者恒強。國內風電新增裝機容量,2011年同比下滑近7%,接著2012年同比下滑26%,但中材葉片的當年市占率從12%提升到18%,上升了一個臺階。

龍頭企業在周期中成長。營業收入有所波動,但總體上同比增速,下滑時幅度較小,上行時彈性較大,收入曾達到40億元規模。

“兩海”戰略。加快海外和海上風電布局,打開新的發展空間。

將進入向上周期,業績彈性大。凈利潤的波動比收入大,凈利率和ROE的變化趨勢與國內風電新增裝機容量同比變化基本一致。由于2015年的搶裝透支需求,2016年至今,風電行業較為低迷,處于底部,隨著新增裝機回暖,中材葉片的業績會進入上升周期。

與整機商緊密合作,優化產品結構和產能布局

客戶拓展方面:國內,中材葉片全面進入國內前十名整機商供應商體系;海外,中材葉片積極拓展客戶,調研東歐、南美等國際風電市場,已成為某國際知名主機廠商的合格供應商,為其批量供貨。

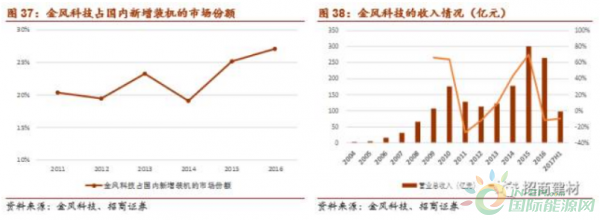

行業龍頭金風科技,作為中材科技的大客戶和股東,為中材葉片的發展提供有力支持。金風科技的市場占有率已連續六年國內排名第一,遙遙領先,并穩步提升,經歷2011-2012年的行業下滑后,收入規模大幅上升。2016年中材科技募集配套資金,金風科技的全資子公司金風投資認購約1400萬股,認購金額約2億元。配套融資后金風投資持有中材科技1.7%股權。

截至2017年6月,金風科技的風機在手訂單達到15,065MW,處于歷史高位,其中國內陸上風電、國內海上風電、國際陸上風電的占比分別為87.8%、5.5%、6.7%。金風科技加快拓展海上風電和國際市場,中材葉片作為供應商,也將受益。

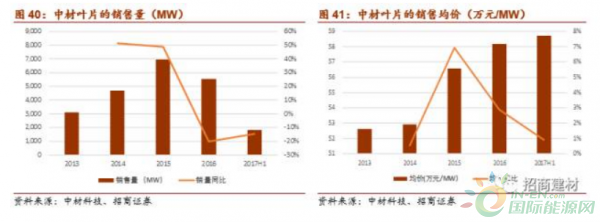

優化產品結構,均價穩中有升,毛利率有提升空間。

銷售量受風電新增裝機變化的影響明顯,但均價卻是穩中有升。公司2MW風電葉片的出貨占比預計從以前的20%-30%,提升到現在的80%甚至以上,拉動均價上升。重點開發大型號(適用于海上風電)、低風速葉片;并進一步降低大型葉片制造成本,建立材料采購集中管理,全面實行零庫存管理。隨著供應體系的完善,原材料的國產替代,毛利率將提升。

優化產能布局。

中材葉片擁有北京延慶、甘肅酒泉、江蘇阜寧、吉林白城、內蒙古錫林、江西萍鄉和河北邯鄲等七個風電葉片產業基地,具備年產4000套(835萬千瓦)兆瓦級風電葉片的生產能力。

葉片較長,運輸較困難,運輸成本較高。公司的產能布局由內陸向沿海,由風電資源優質地區向中低風速地區轉移,緊隨風電市場重心的轉移。

具備國際競爭力,行業整合或將提速

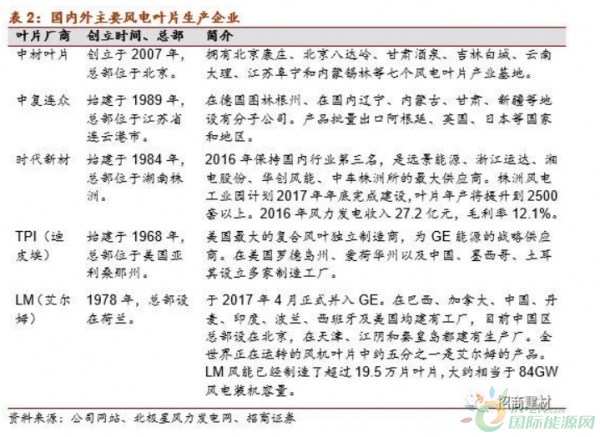

風電葉片的一流企業,國內以中材葉片、中復連眾為代表,國外以LM、TPI為代表。

中航惠騰:成立于2001年,外商參股,曾輝煌一時,處于一流梯隊。2004-2007年,惠騰連續成為金風科技獨家葉片供應商,并在2008、2009年連續兩年葉片市占率第一,年銷售額達到20多億元,利潤超過3億元。但進入2011年,受風電行業低迷影響,加之發生多起質量事故,中航惠騰開始出現大額虧損,目前已基本停產。

中復連眾:隸屬于中國建材集團有限公司旗下的中國復合材料集團公司。中復連眾,兆瓦級風機葉片規模位列全球前三、亞洲第一,具備年產萬只兆瓦級風力機葉片的能力。從中國建材公告中風電葉片的銷量和均價看,中復連眾的變化趨勢與中材葉片基本一致,而其收入規模估計約為中材葉片的60%。

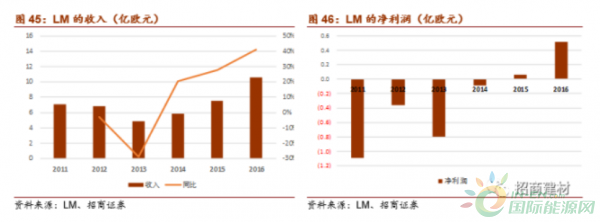

LM風能:是全球最大的風機葉片企業,也是全球唯一將葉片設計和生產進行整合的公司。近幾年,LM的收入有較快增長,2016年達到10.6億歐元,凈利潤情況表現更優,開始大幅盈利,2016年達到0.5億歐元。公司的利息、折舊與攤銷費用較高。

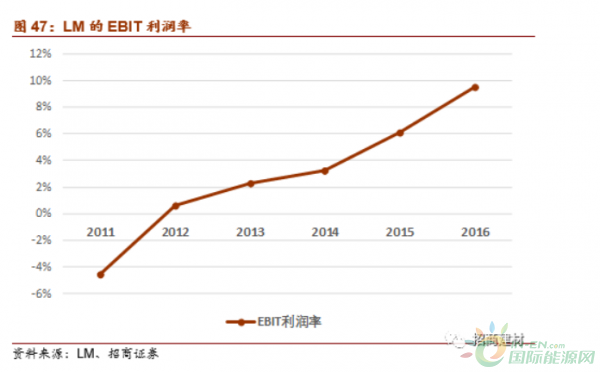

LM的EBIT利潤率持續提升,達到近10%,作為行業龍頭,盈利能力明顯提升。GE以16.5億美元收購LM,對應2016年LM的EBITDA倍數為8-9倍。

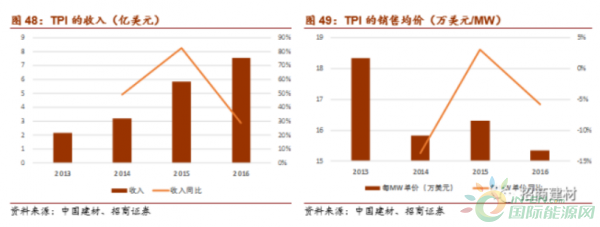

TPI:是全球領先的風電葉片獨立制造商。

2016年收入,TPI為7.55億美元,中材葉片為32.6億元人民幣,TPI的收入規模約高出50%。

2016年銷售均價,TPI為15.3萬美元/MW,中材葉片為58.2萬元人民幣/MW,中材葉片的每MW單價約低40%。

TPI的客戶結構更優,多為國際一流廠商,包括Vestas(維斯塔斯)、Gamesa(歌美颯)、Acciona(安迅能)、GE、Senvion(森維安)等。

中材葉片:產品質量已具備國際競爭力,進軍海外具有明顯的價格優勢,并且在集團支持下財務狀況更穩健。中材葉片已成為某國際知名主機廠商的合格供應商,為其批量供貨。預計銷往海外的產品毛利率會明顯高于國內,未來海外業務占比提升,將拉升整體毛利率。

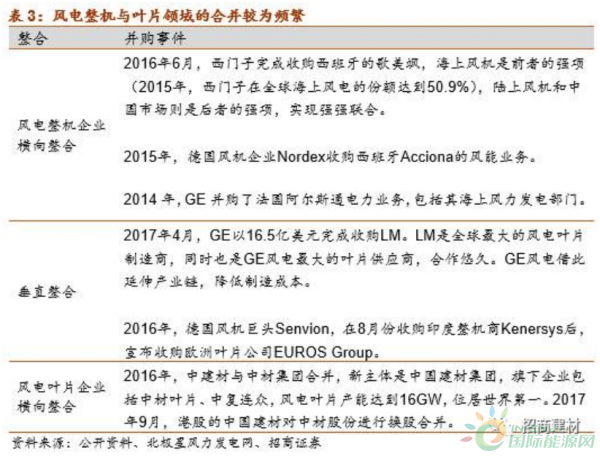

行業整合或將提速。

近年來,國外風電整機和葉片領域的合并較為頻繁。

中材葉片、中復連眾同屬中國建材集團,兩者總產能達到16GW,位居世界第一,未來有望深度開展業務整合與協同。

未來競爭加劇,將推動行業加速整合。在2005年及以后,國內風電葉片產業,通過技術引進和海外并購,掌握了主流制造技術,高峰時期行業競爭者有近百家,經過近幾年競爭淘汰,還有約20多家,行業產能依然過剩。

風險提示

風電新增裝機容量可能不達預期。

風電屬于新能源,受補貼、上網標桿電價等政策影響較大,具有不確定性。國家能源局發布的關于可再生能源發展“十三五”規劃實施的指導意見,對2017-2020年全國風電新增裝機規模有比較明確的指引,但市場環境的變化,企業投資行為的變化,具有不確定性。海外市場的開拓、海上風電的發展進度、風電葉片成本下降的進度,均難以預測。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網