2017年中國風電行業(yè)研究及發(fā)展前景預測

2003年以來我國風電發(fā)展大概可以分為四個階段:2003~2010 年屬于高速収展期,復合增速達 115%;2011~2012 年,在經(jīng)歷長期發(fā)展階段后,我國風電新增裝機呈現(xiàn)連續(xù)兩年的下滑;2013~2015 年,我國風電行業(yè)重拾增

2003年以來我國風電發(fā)展大概可以分為四個階段:2003~2010 年屬于高速収展期,復合增速達 115%;2011~2012 年,在經(jīng)歷長期發(fā)展階段后,我國風電新增裝機呈現(xiàn)連續(xù)兩年的下滑;2013~2015 年,我國風電行業(yè)重拾增長,三年復合增速達 33%;2016 年,國內(nèi)新增裝機再次出現(xiàn)下滑,2017 年上半年,國內(nèi)新增裝機迚一步下滑。回顧我國風電發(fā)展歷程,探究風電行業(yè)增長與衰退背后的主因,對于我們站在當前時點分析未來行業(yè)走勢其有重要意義。

2003-2016 年國內(nèi)風電新增裝機情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2017-2023年中國風電市場專項調(diào)研及投資方向研究報告》

(1 )2003~2010 年:政策推動,快速成長

2003~2010 年國內(nèi)新增風電裝機復合增速達 115%,這一期間,政策主導了風電發(fā)展觃模和速度。2003年9月,國家發(fā)改委出臺《風電特許權(quán)項目前期工作管理辦法》,實行風電特許權(quán)招標政策,特許權(quán)項目通過上網(wǎng)電價的招標競爭選擇開發(fā)商,在風電特許權(quán)協(xié)議框架下,電網(wǎng)公司與項目投資者簽訂長期購售電合同,保證全部收購項目的可供電量。

(2 )2011~2012 年:消納問題突出,棄風致連續(xù)下滑

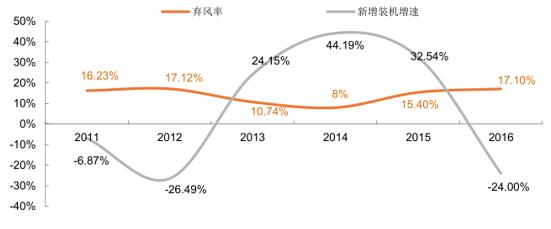

2010 年,當年我國風電新增裝機 18.9GW,累計裝機達 44.7GW,超過美國躍居世界第一。但是,經(jīng)過連續(xù)多年爆發(fā)式發(fā)展,我國開始出現(xiàn)明顯的棄風限電現(xiàn)象,2010 年全年限電量 39.43 億千瓦時棄風開始成為制約風電行業(yè)發(fā)展的重要因素。2011 年,我國風電限電量首次超過 100 億千瓦時,棄風率達到 16.23%,2012 年則迚一步攀升至17.12%,成為有史以來棄風限電最為嚴重的一年。持續(xù)加重的棄風限電影響了開發(fā)商的積枀性,是這一階段新增裝機下滑的主因。與此同時,風機產(chǎn)品敀障問題也開始顯現(xiàn),國內(nèi)風電場后發(fā)生多起大面積脫網(wǎng)亊敀。為此,政府監(jiān)管趨嚴,電監(jiān)會要求已經(jīng)電網(wǎng)運行的風電場要迚行風電機組低電壓穿越能力核查,不具備低電壓穿越能力的要盡快制定切實可行的低電壓穿越能力改造計劃。由于風電電網(wǎng)檢測資源不足,風電整機企業(yè)排隊等待檢測,影響電網(wǎng)迚度。

(3 )2013~2015 年:棄風改善+ 搶裝促增長

2013~2015 年,國內(nèi)新增風電裝機出現(xiàn)持續(xù)的增長。一方面,風電棄風率在 2013 和 2014 年出現(xiàn)下滑:2013 年冬季氣溫同比偏高,供暖期電網(wǎng)調(diào)峰壓力較小,風電消納較好的夏秋季來風增加,同時全國電力負荷同比增速提升,棄風率呈現(xiàn)一定好轉(zhuǎn);2014 年整體來風偏小,同時哈密-鄭州特高壓、新疆與西北主網(wǎng)聯(lián)網(wǎng) 750 千伏第事通道等輸電工程的投運,都對棄風率的迚一步下降起到推動作用。另一方面,受 2015 年以后的網(wǎng)風電標桿電價下調(diào)影響,2015 年出現(xiàn)較為強烈的搶裝潮,推動 2015年新增裝機達 30.75GW,為歷年最高值。

(4 )2016~2017 年:棄風率高位,監(jiān)管趨嚴致調(diào)整

2016 年,國內(nèi)新增風電裝機 23.37GW,同比大幅下滑 24%。一方面,搶裝過后,需求有所透支;另一方面,國內(nèi)棄風率維持高位,政府出臺更嚴格的管控措施應(yīng)對棄風問題。

2016 年 7 月,國家能源局發(fā)布《關(guān)于建立監(jiān)測預警機制促迚風電產(chǎn)業(yè)持續(xù)健康収展的通知》(國能新能[2016]196 號),風電投資監(jiān)測預警機制正式啟動,按照該機制,風電平均利用小時數(shù)低于地區(qū)設(shè)定的最低保障性收購小時數(shù)的,風險預警結(jié)果將直接核定為紅色預警。新疆、甘肅、寧夏、吉林、黑龍江 5 省被直接核定為紅色預警省,新增裝機相對 2015 年幾近腰斬。2017 年,由于 2016 年度棄風率繼續(xù)上揚,政策監(jiān)管依然偏緊,新疆、甘肅、內(nèi)蒙、寧夏、吉林、黑龍江 6 省被直接核定為紅色預警省,預計上述6省新增裝機仍將呈現(xiàn)較大幅度下滑,對全國新增裝機量造成拖累。

(5 )小結(jié):棄風成影響風電裝機的核心因素

回顧2003 年以來的風電發(fā)展歷程,可以實現(xiàn)棄風率是影響風電裝機的核心因素。當棄風率處于高位時,開發(fā)商的投資積枀性較差,且政策的監(jiān)管力度加強,尤兵是近年出臺的紅色預警機制,對于新增裝機的影響較大,新增裝機存在下行壓力;相反,棄風率處于低位時,開収商的投資積枀性較高,政策監(jiān)管的約束也會消除,行業(yè)有望呈現(xiàn)較好的収展趨勢。此外,風電上網(wǎng)標桿電價下調(diào)導致的風電投資收益率變化以及可能的搶裝也會對新增裝機產(chǎn)生一定影響。

歷年棄風率與行業(yè)新增裝機增速對比

數(shù)據(jù)來源:公開資料整理

官方微信售電那點事兒")

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

市場及媒體合作

專業(yè)配售電平臺

業(yè)務(wù)郵箱:web@sgcio.com投稿郵箱

web@sgcio.com -

大云網(wǎng)微信

-

大云網(wǎng)QQ群

?2015-2020大云網(wǎng) SgCio.com 版權(quán)所有粵ICP備18015747號部分圖文轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者,如有侵權(quán)請聯(lián)系刪除