“風(fēng)光”延續(xù),最快3年后風(fēng)電光伏成本低于煤電

2017年7月25日,彭博新能源財經(jīng)(BNEF)在北京大飯店舉辦全球新能源展望(NEO)發(fā)布會及研討會,介紹了BNEF在2017年對全球以及中國電力市場和中國電動車市場的長期展望。 能豆君參加了會議并整理了展望中一些

2017年7月25日,彭博新能源財經(jīng)(BNEF)在北京大飯店舉辦全球新能源展望(NEO)發(fā)布會及研討會,介紹了BNEF在2017年對全球以及中國電力市場和中國電動車市場的長期展望。

能豆君參加了會議并整理了展望中一些重要的的數(shù)據(jù)和時間節(jié)點。展望認為,中國仍將是全球最大的清潔能源投資國家,未來20多年,風(fēng)電光伏的成本不斷下降直至低于煤電成本,煤電機組的裝機量會先增長后下降。

中國會完成“十三五”規(guī)劃明確的清潔能源發(fā)展目標,風(fēng)電利用小時數(shù)會實現(xiàn)明顯增長,棄風(fēng)現(xiàn)象得到顯著緩解。

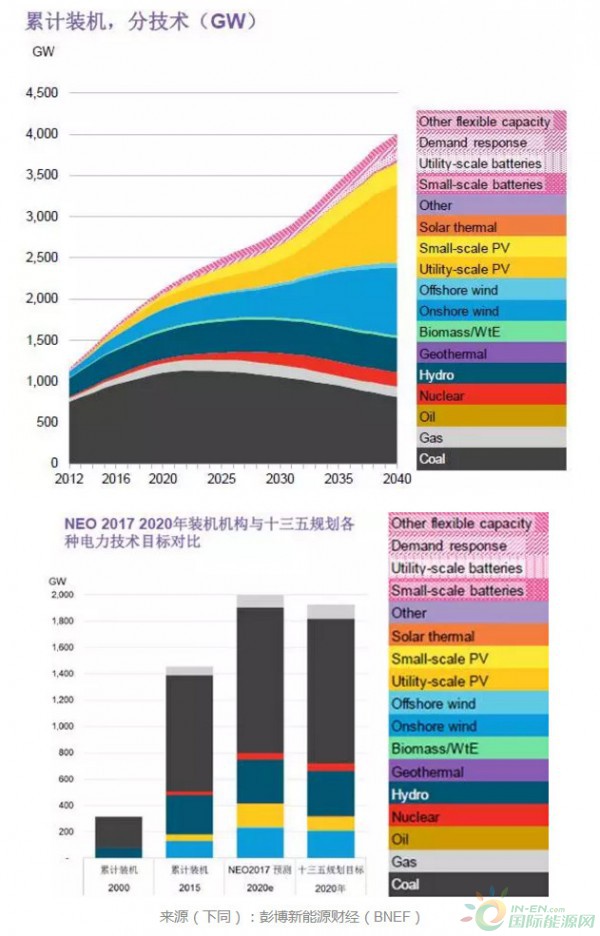

裝機結(jié)構(gòu)轉(zhuǎn)型,新增裝機由風(fēng)光貢獻

BNEF預(yù)計“十三五”期間中國未來裝機結(jié)構(gòu)會不斷轉(zhuǎn)型,2020年超額完成規(guī)劃的裝機總量,主要貢獻來自于光伏和風(fēng)電,但是煤電去產(chǎn)能預(yù)計差強人意。到2040年中國可實現(xiàn)大部分裝機都來自清潔能源,清潔能源中大部分裝機來自陸上風(fēng)電和光伏。

以下是值得關(guān)注的數(shù)據(jù):

2020:實現(xiàn)可再生能源占一次能源比重15%的目標。風(fēng)電和光伏超額完成“十三五”目標。

2024:中國的煤電裝機量達到頂峰,為1130GW(11.3億千瓦)。此后煤電裝機將會一路下滑至2040年的812GW(8.12億千瓦)。根據(jù)對現(xiàn)有在建項目和待建項目的追蹤,BNEF預(yù)測到2020年煤電裝機量將達到11.09億千瓦,從而不能達到“十三五”規(guī)劃明確的到2020年將煤電裝機量控制在11億千瓦以內(nèi)的目標。

2026:中國的“零排放”能源(可再生能源+核能)的累積增裝機量將超過總裝機量的50%。

2030:陸上風(fēng)電和大型光伏裝機量開始大幅上升。原因是新建陸上風(fēng)電及大型光伏電站的成本已經(jīng)低于在運營的煤電成本。開發(fā)商會紛紛舍棄運營中的火電機組去投資新建風(fēng)電及光伏。

25%:2030年清潔能源占一次能源比重,大幅超過了20%的戰(zhàn)略目標。

63%:到展望終點的2040年,中國會有63%的裝機量來自可再生能源,為目前占比的兩倍。

另外從圖中可以看出,從現(xiàn)在起到2040年,中國的電力系統(tǒng)結(jié)構(gòu)中天然氣發(fā)電量將小幅增長后保持平穩(wěn),核電將大幅增長并在2030年后減速,水電增長幅度不大但裝機量仍大于天然氣與核電之和。

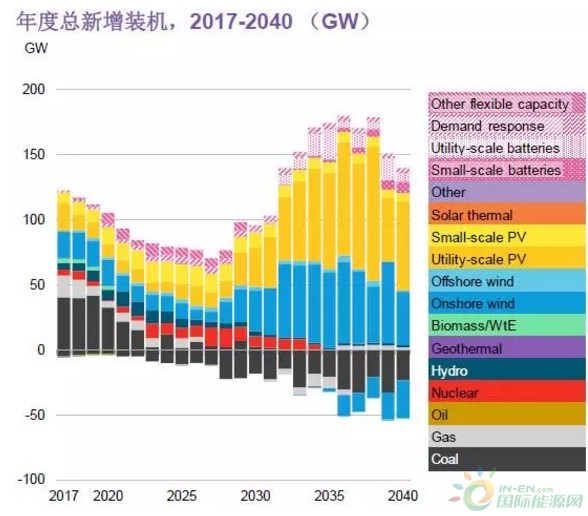

年度清潔能源新增裝機和投資都有跌宕

年度總新增裝機量先降后升,煤電裝機量會經(jīng)歷逐漸減少然后逐漸被淘汰。可再生能源裝機量先保持平穩(wěn),后迅猛增長。數(shù)據(jù)如下:

2018:由于產(chǎn)能過剩的關(guān)系,年度新增裝機總量會在接下來10年里逐步下降,直到2018年開始反彈并在2030年后蓬勃增長。

2025:實際上在2023年中國已經(jīng)實現(xiàn)淘汰煤電多余新建,但在2024年煤電裝機得到回暖,不過這樣的狀況維持不了多久,從2025年往后淘汰的煤電一直多余新建。2030年之后煤電基本不再新裝機,逐漸被市場淘汰。

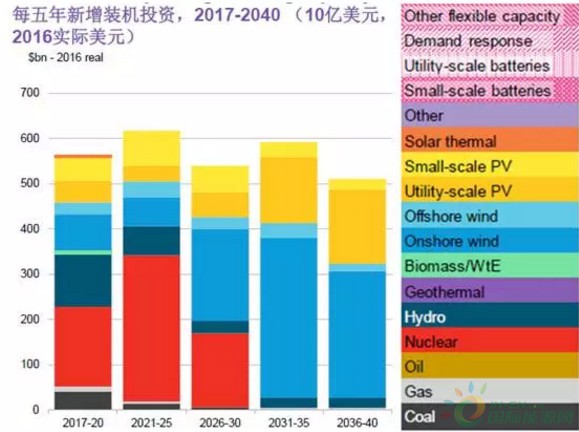

中國仍將是全球最大的新能源投資國。尤其是以風(fēng)電和光伏為代表的可再生能源投資占據(jù)了全球總投資的大半壁江山。BNEF沒有考慮政策有可能的變化,沿襲現(xiàn)有補貼政策并假設(shè)到2020年后可再生能源不再享有現(xiàn)有補貼,預(yù)測“十三五”結(jié)束后風(fēng)電和光伏會經(jīng)歷幾年“冷卻”期,投資額相應(yīng)有所降低。

$3萬億:這是接下來23年中國電力市場的投資額總量,占全球投資總額的28%。其中3/4的資本投向了可再生能源。

$1萬億:中國風(fēng)電的投資總額,占全球總額的30%。

$7000億:中國光伏的投資總額,占全球總額的25%。這個數(shù)字也是中國核電到2030年的投資額,2030年以后的核電投資額BNEF此次沒有做預(yù)測。

2021-25:陸上風(fēng)電和大型光伏的平均投資額比2017-20年有所降低。原因是BNEF假設(shè)從2020年開始原有的光伏風(fēng)電發(fā)電補貼將不再繼續(xù),伴隨著產(chǎn)能過剩,在光伏和風(fēng)電的成本還沒有低于運營中火電成本時,它們將會“沉淪”一陣子,直到2025年后投資大幅上升。

最遲2022年風(fēng)光電站與煤電成本持平

由于經(jīng)驗的累積以及技術(shù)、政策和管理的成熟化,風(fēng)電光伏的技術(shù)成本隨著其裝機量逐漸降低,并將超越煤電成為更“實惠”的選擇。

2019,2022:(全國平均)新建陸上風(fēng)電和大型光伏電站分別與新建煤電成本持平,持平價分別在60美元/MWh和61美元/MWh左右。

2030,2033:(全國平均)新建大型光伏電站和陸上風(fēng)電成本分別與已建運營煤電成本持平,持平價分別在38美元/MWh和40美元/MWh左右。

也就是說從2019年和2022年起,開發(fā)商已經(jīng)可以選擇新建更便宜的陸上風(fēng)電和大型光伏電站了,而到了2030和2033年,開發(fā)商會選擇舍棄正在運營中的煤電機組去投資陸上風(fēng)電和大型光伏電站。成本不斷下降的可再生能源會一步步蠶食掉煤電機組的生存空間。

風(fēng)電不以裝機量論英雄,發(fā)電量和利用小時數(shù)雙雙提升

西北地區(qū)居高不下的棄風(fēng)率和用電增長放緩是發(fā)電側(cè)持續(xù)痛點,BNEF預(yù)計風(fēng)電和光伏的利用率會穩(wěn)步增長,但煤電廠的形勢不容樂觀,雖然中途會有小幅上升但依然在4000小時上下掙扎。

與此同時,天然氣發(fā)電廠的利用率在2012年達到頂峰后一路下滑,在2030年后與光伏電站利用率持平。雖然不會作為主要電力來源,天然氣電廠作為過渡,調(diào)峰的作用日益凸顯。

39%& 70%:到2040年,39%的發(fā)電量將會來自風(fēng)電與光伏,“零排放”能源總共為電力系統(tǒng)提供70%的電力。

2715小時: 2040年陸上風(fēng)電的容量系數(shù)預(yù)測為31%,約合2715小時。對比今年上半年風(fēng)電的平均984小時,棄風(fēng)問題得到顯著改善。

3942小時:2040年煤電年均利用系數(shù)預(yù)測為45%,約合3942小時,稍低于2016年的平均4204小時。

縱觀各項指標,雖然中國轉(zhuǎn)型之路會有阻礙(補貼取消,煤電產(chǎn)能過剩),但總體能較好地完成甚至超越規(guī)劃目標,而其中主要的推動力量之一就是不斷下降的可再生能源成本。

官方微信售電那點事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織