風電行業:拐點已現 復蘇將至

風電:我們認為行業在經歷 2017年的底部調整,距離 2019 年電價調整越來越近,企業開工動力提升,同時光伏指標受到限制,我們看好下半年及明年全年風電放量行情。原因是:1)隨著成本下降和利用小時數的上升,風電投資的收益率維持穩定;2)風電招標、核準及在手訂單量將會趨于收斂;3)棄風率有望持續好轉。

3. 風電行業:拐點已過 復蘇將臨

3.1 核準招標雙量齊升 電價調整驅動搶裝

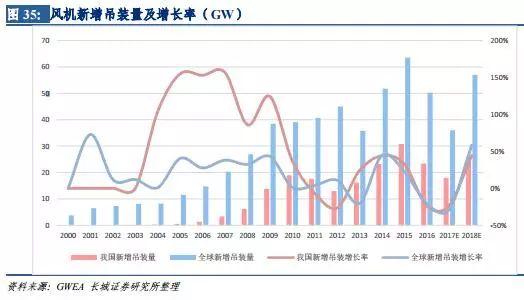

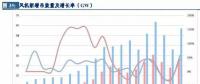

從裝機量來看:1)2017年國內風電新增吊裝容量 18GW,同比下降 21.7%,國內風電累計吊裝容量達到 182GW;2)國內海上風電市場在 2017年新增吊裝容量 1.16GW,同比增長 97%,截至 2017年底國內海上風電累計容量達到 2.8GW;3)2017國內風電新增并網容量 15.0GW,累計風電并網容量達到 164GW;4)截止 2017年底,國內風電裝機占電源總裝機比例為9.2%;5)根據中電聯數據,2018年1~5月,國內并網風電容量為6.30GW,同比增長 20.79%;其中 5 月并網 0.96GW,同比增長 18.99%.。

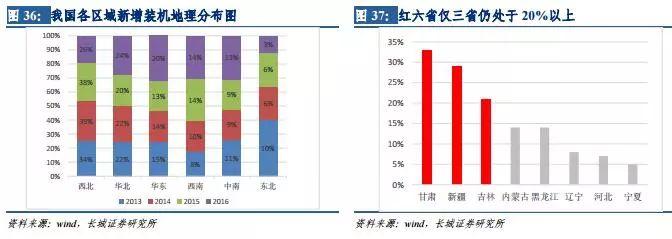

從政策面上來看,2018 年 3 月國家能源局發布《2018 年度風電投資監測預警結果的通知》, 2018 年內蒙古、黑龍江、寧夏解除風電紅色預警,其中寧夏評級為綠色,吉林、甘肅、新疆 2017年棄風率在 20%以上維持紅色預警。隨著內蒙古、黑龍江、寧夏三省從紅色預警名單中剔除,三省將直接貢獻風電新增裝機規模的主要增長。宣布解禁之后,內蒙古烏蘭察布風電基地一期 6GW 風電項目(電力交易項目,無補貼)列入內蒙古 2018 年新增風電建設規模管理;錫盟 7GW 特高壓風電配套項目也正式獲批。

2018 年 5 月 24 日,國家能源局官網發布《關于 2018 年度風電建設管理有關要求的通知》,同時發布《風電項目競爭配臵指導方案(試行)(2018 年度)》。根據其內容,目前已納入風電建設方案的項目(約 80GW,建設期主要在 2020 年以前)無需通過競爭方式配臵,另外新興的分散式風電不參與競爭性配置。我們認為競爭性配置對中短期(2018-2020 年)的裝機需求基本不存在影響,其影響主要發生在 2019 年及以后核準的風電項目。

從風電核準來看:1)2016年,我國風電機組累計核準容量共計 252.98GW,而風電累計裝機容量共計 169.04GW,說明 83.94GW 項目核準未建;2)國家能源局下發《2017-2020 年風電新增建設規模方案》,提出 2017-2020 年新增建設規模分別為 30.65GW、28.84GW、 26.60GW、24.31GW;2017年底核準未建設項目達 114.59GW;3)2017年國內風電設備公開招標容量 27.2GW, 2018 年一季度招標 7.4GW。

自 2015年 12 月 31 日搶裝之后,并網不再作為鎖定老電價的必要條件;“核準+并網” 均變更為“核準+開工”,2017年與 2019 年成為“搶開工”之年。一方面,開工的認定尚無統一嚴格的標準;另一方面,根據電價調整的幅度,2019 年才是“搶開工”動力最充足的年份。我們認為從核準、招標、吊裝及并網的差額最終將會收斂,核準量逐步轉換成并網量。

3.2 限電現象大幅好轉 棄風改善仍將延續

從棄風限電情況來看:1)。2017年我國棄風率為 12%,同比下降 5.2%;2)2018 年一季度,我國風電平均利用小時數為 592 小時,同比增加 124 小時;全國棄風電量 91 億 kWh,同比減少 44 億 kWh;棄風率 8.5%,同比下降 8%。

棄風限電是指風機處于正常情況下,電力調度機構要求部分風電場風機降出力或暫停運行的現象,主要以棄風電量或棄風率指標作為衡量棄風水平的參數。產生棄風的原因可以分別從技術、政策、經濟發展等多個角度進行解釋,比如電力需求不旺盛、電網傳輸 能力不足、風電裝機增速過快等,我們認為單純從一個角度無法解釋棄風率波動的原因,因此從棄風率的定義出發,采用如下的分析框架來解釋棄風率的年度變化。

根據分析框架,我們認為:1)從分子端來看,電力總需求未來保持低速增長,火電等傳統能源發電在總結構占比繼續降低,電力外輸能力將進一步增強,將成為降低棄風率的主要貢獻;2)分母端來看,未來兩年風電裝機增速將維持高位;風力資源排除氣候因素外,由于裝機結構向東部轉移,因此風力資源相對減弱。因此,我們認為未來棄風限電 的改善情況關注點應在電網通道能力以及風電裝機增速上。

電力消費總體趨穩 東高西低趨勢明顯從我國全社會用電量和 GDP 增速曲線來看,兩者總體呈現出較強的同步性。自 2002 年中國進入新一輪經濟景氣周期后,經濟增長與電力消費同步快速增長,但由于電力供給不足導致電力短缺,因此這個階段電力消費增速上限被壓制,2002~2007 電力消費彈性系數大于 1,也表明我國在改階段處于工業化快速發展時期。2008~2010 年全球經濟危機爆發,我國經濟與電力消費增速同步降低,電力消費彈性系數快速下滑;“四萬億”基建刺激在 2010 年開始呈現結果,當年我國電力消費增速達 14.77%,GDP 增速重回 10%以上。

2011年后 GDP 增速開始穩步下降,電力消費波動逐步加大,GDP 增速與電力消費的同步 性趨勢逐步消失,我們認為主要原因是:1)受全球經濟波動影響,電力消費彈性系數小 于 1,我國在這個階段的工業化進程受到影響;2)產業結構調整,經濟增長動力逐步轉 換向第三產業,影響電力總需求放緩。2015年后全球經濟開始復蘇,我國電力消費增速 開始反彈,主要原因是我國產業結構快速調整,“以電代煤、以電代油”的步伐加快,電氣化水平穩步提升。

電力線路投運高峰 效率低提升空間大

自 2009年第一條特高壓輸電線路山西-晉東南-北荊門 1000千伏特高壓交流輸電線路投入運行,標志著我國特高壓之路的開啟。在 2013年之前,關于特高壓建設的必要性處于廣泛的討論之中,核心的分歧在于特高壓工程安全性和經濟性,因此能源局對于特高壓工程的核準相對謹慎。在 2014年初,受到環保壓力與西部新能源發電并網的雙重壓力,國 務院印發了《大氣污染防治行動計劃》,能源局則配套發布了跨區送電通道的規劃。

可再生能源占比達到 100%的復奉、錦蘇、賓金、楚穗和普喬 5 條直流線路都是專輸水電的線路,剔除純水電線路以及輸送“火電+水電”的長南線,非水可再生能源輸電量占剩余 5 條特高壓線路輸電量的 14.53%,可以看出:1)雖然特高壓線路投運較多,但是輸送風電、光伏等非水可再生能源的比例比較低;2)“錫盟-山東”、“皖電東送”、“浙福線”三條線路分別經過華北、華中和華南的用電需求較大地區,從輸送容量和非水可再生能源輸送占比上,均有向上提升的空間。

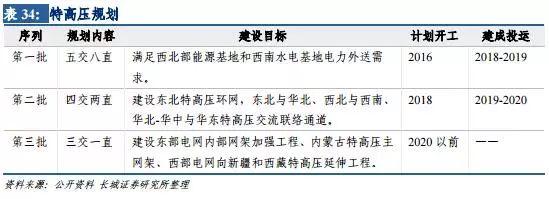

根據國家電網規劃,“十三五”期間,在“四交五直”工程基礎上,后續特高壓工程分三批建設,首先是加快建設“五交八直”特高壓工程,其次在 2018 年以前開工建設“四交兩直”特高壓工程,加快統一同步電網建設。最后,2020 年以前開工建設“十三五”規劃的特高壓網架加強和完善工程。

火電等其他發電近幾年受到電力需求增速下滑及電力供給側改革的雙重影響,全國總發電裝機容量增長趨勢出現放緩跡象.2017年全國總裝機增速為 7.6%,但總體增速仍高于 6.6%的用電量增速,其中新增非化石能源發電裝機 8988 萬千瓦,均創歷年新高;新增水電裝機 1287 萬千瓦;新增煤電裝機 3855 萬千瓦,同比減少 142 萬千瓦。

2017年全國全口徑發電量 6.42 萬億千瓦時、同比增長 6.5%;其中,非化石能源發電量同比增長 10.0%,占總發電量比重為 30.4%,同比提高 1.0%。火電發電量同比增長 5.2%,增速同比提高 2.9%。我們認為:1)隨著非化石能源裝機量快速增長,火電發電量比重降逐步降低;2)由于不同類型的電源裝機彼此間存在競爭關系,火電發電優先級低于水電、核電、風電及光伏等清潔能源;3)電煤供需偏緊格局短期不會大幅改善。預計火電新增裝機規模仍將保持低速,而存量火電裝機的利用小時數有望提升,但從總的發電結構來看,火電發電量的占比或將小幅下滑,

風電裝機變化趨勢 2003 年 9 月,發改委出臺《風電特許權項目前期工作管理辦法》,實行風電特許權招標政策:1)特許權項目通過上網電價的招標競爭選擇開發商,上網電價區間集中在 0.43 元/ 度~0.56 元/度;2)在風電特許權協議框架下,電網公司與項目投資者簽訂長期購售電合同,保證全部收購項目的可供電量。在較高的投資回報率的背景下,行業在 2003~2009 年實現了高速的增長,國內

責任編輯:小琴

-

【分析】工商業光伏屋面下的財富

2018-07-13光伏屋面 -

嘉寓股份預計上半年凈利5千萬 同比增長152.%

2018-07-13光伏發電 -

寧夏下發“十三五”首批光伏扶貧項目計劃