高端訪談 對(duì)話售電公司高管")

中國(guó)風(fēng)電提前進(jìn)入競(jìng)價(jià)時(shí)代!

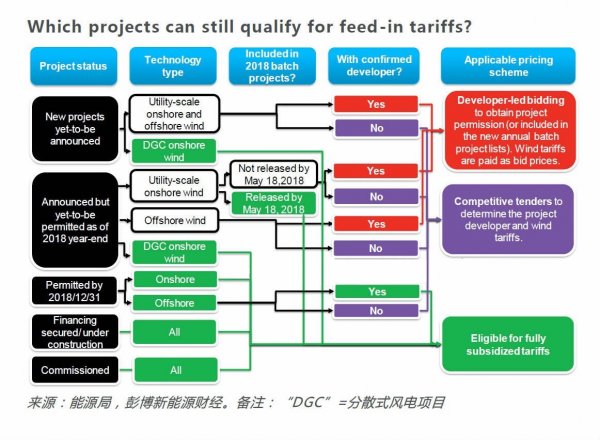

近日,國(guó)家能源局發(fā)布《關(guān)于2018年度風(fēng)電建設(shè)管理有關(guān)要求的通知》,明確尚未配置到項(xiàng)目的年度新增集中式陸上風(fēng)電和未確定投資主體的海上風(fēng)電項(xiàng)目將全部通過(guò)競(jìng)爭(zhēng)方式配置并確定上網(wǎng)電價(jià),各項(xiàng)目申報(bào)的上網(wǎng)電價(jià)不得高于國(guó)家規(guī)定的同類資源區(qū)標(biāo)桿上網(wǎng)電價(jià)。簡(jiǎn)而言之,中國(guó)將開(kāi)啟風(fēng)電競(jìng)價(jià)時(shí)代。

陸上風(fēng)電

競(jìng)價(jià)機(jī)制提前落地對(duì)短期新增陸上裝機(jī)影響有限:競(jìng)價(jià)機(jī)制將主要針對(duì)新增項(xiàng)目,絕大部分存量陸上風(fēng)電項(xiàng)目仍享有全額風(fēng)電上網(wǎng)電價(jià)。這包括已核準(zhǔn)集中式項(xiàng)目,納入2018年已印發(fā)風(fēng)電年度建設(shè)方案省份的預(yù)核準(zhǔn)項(xiàng)目以及分散式風(fēng)電項(xiàng)目。

根據(jù)彭博新能源財(cái)經(jīng)可再生能源項(xiàng)目數(shù)據(jù)庫(kù)統(tǒng)計(jì),目前仍符合全額上網(wǎng)電價(jià)的集中式陸上風(fēng)電儲(chǔ)備項(xiàng)目容量充足(具體項(xiàng)目容量及分布情況請(qǐng)參見(jiàn)以下報(bào)告鏈接及彭博新能源財(cái)經(jīng)可再生能源項(xiàng)目數(shù)據(jù)庫(kù)),因此我們維持對(duì)中國(guó)風(fēng)電市場(chǎng)新增裝機(jī)預(yù)判,我們認(rèn)為年度新增裝機(jī)容量為20-23GW之間。

由于目前對(duì)存量項(xiàng)目并網(wǎng)截止時(shí)間并無(wú)明確規(guī)定,預(yù)計(jì)搶裝不會(huì)再度重演。不受競(jìng)價(jià)機(jī)制影響的分散式風(fēng)電將會(huì)受到更多關(guān)注,但目前大部分開(kāi)發(fā)商對(duì)于分散式風(fēng)電的開(kāi)發(fā)及商業(yè)模式仍處于摸索階段,我們預(yù)計(jì)短期之內(nèi)將不會(huì)有大規(guī)模提速。

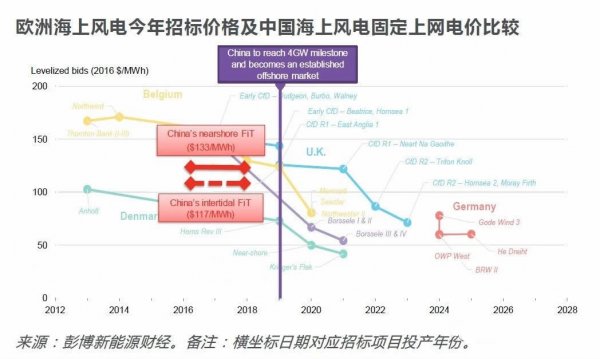

海上風(fēng)電

海上風(fēng)電壓力測(cè)試時(shí)間大幅提前:由于海上風(fēng)電尚處于發(fā)展初期,業(yè)界對(duì)近期實(shí)行海上風(fēng)電競(jìng)價(jià)政策并無(wú)普遍預(yù)期。我們認(rèn)為高昂的海上風(fēng)電補(bǔ)貼以及近期過(guò)熱的海上風(fēng)電市場(chǎng),都是推動(dòng)海上風(fēng)電競(jìng)價(jià)政策提前推出的主要原因,這體現(xiàn)出國(guó)家政策制定者希望以積極穩(wěn)妥的速度推動(dòng)該行業(yè)的健康發(fā)展。目前我們數(shù)據(jù)庫(kù)追蹤到10GW左右的已確定投資主體并已核準(zhǔn)的項(xiàng)目仍能享受海上風(fēng)電固定上網(wǎng)電價(jià),這些存量項(xiàng)目的陸續(xù)開(kāi)發(fā)將為海上風(fēng)電進(jìn)入全面競(jìng)價(jià)前提供一段緩沖時(shí)間。

作為一個(gè)相對(duì)新興的技術(shù),海上風(fēng)電目前度電成本仍居高不下,短期大幅降低度電成本的可能性較小。但根據(jù)我們對(duì)歐洲市場(chǎng)的經(jīng)驗(yàn)總結(jié),當(dāng)一個(gè)市場(chǎng)的海上風(fēng)電累計(jì)裝機(jī)容量達(dá)到3-4GW左右,其相對(duì)成熟的產(chǎn)業(yè)鏈以及累積的項(xiàng)目經(jīng)驗(yàn)將快速推動(dòng)海上風(fēng)電度電成本下降。我們預(yù)計(jì)中國(guó)市場(chǎng)將在2019-2020年間將會(huì)達(dá)到這個(gè)臨界點(diǎn),屆時(shí)可能可以實(shí)現(xiàn)海上風(fēng)電成本及招標(biāo)價(jià)格快速下行。

市場(chǎng)參與者

行業(yè)加速整合在所難免:全球來(lái)看,競(jìng)價(jià)機(jī)制是降低可再生能源補(bǔ)貼支出,倒逼開(kāi)發(fā)商降低利潤(rùn)空間,優(yōu)化產(chǎn)業(yè)鏈造價(jià)的有效途徑。我們認(rèn)為競(jìng)價(jià)機(jī)制的推出將加速推動(dòng)國(guó)內(nèi)風(fēng)電產(chǎn)業(yè)集中度進(jìn)一步提升及行業(yè)洗牌。大型項(xiàng)目開(kāi)發(fā)商將依賴其規(guī)模化效應(yīng),豐富的項(xiàng)目經(jīng)驗(yàn),以及較低的融資成本進(jìn)一步提升競(jìng)爭(zhēng)優(yōu)勢(shì)并擴(kuò)大市場(chǎng)占有率。而小型開(kāi)發(fā)商可能將開(kāi)發(fā)重心轉(zhuǎn)向體量較小的分散式風(fēng)電項(xiàng)目。在產(chǎn)業(yè)鏈方面,具有技術(shù)優(yōu)勢(shì)以及全生命周期的風(fēng)場(chǎng)優(yōu)化解決方案的制造商將獲得更高的市場(chǎng)青睞。而缺乏技術(shù)優(yōu)勢(shì)單靠低價(jià)競(jìng)爭(zhēng)的制造商將可能逐步退出市場(chǎng)。

結(jié)論

總的來(lái)說(shuō),我們認(rèn)為雖然政策變化出乎意料,但存量項(xiàng)目的開(kāi)發(fā)將為電價(jià)機(jī)制轉(zhuǎn)變提供一段過(guò)渡期。在此期間,中國(guó)風(fēng)電行業(yè)需要加速產(chǎn)業(yè)升級(jí)以及積極提升理念來(lái)應(yīng)對(duì)新的市場(chǎng)競(jìng)爭(zhēng)。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:小琴