搶裝推動2019風電新增裝機提升 分散式風電市場將迎爆發

1、上半年板塊表現回顧截至2018年5月29日,電力設備新能源板塊較年初下跌14 1%,滬深300指數較年初下跌6 2%,電力設備指數跑輸滬深300指數-

1、上半年板塊表現回顧

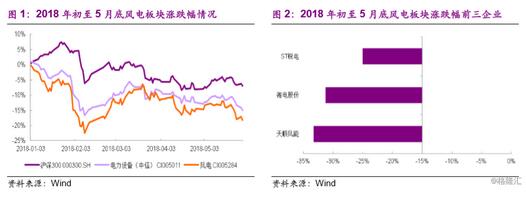

截至2018年5月29日,電力設備新能源板塊較年初下跌14.1%,滬深300指數較年初下跌6.2%,電力設備指數跑輸滬深300指數-7.9pcts。分板塊看,截至2018年5月29日,風電板塊(采用中信風電指數)較年初下跌17.1%,跑輸滬深300指數10.8pcts,跌幅前三企業分別為天順風能(-33.2%)、湘電股份(-31.2%)以及ST銳電(-25.0%)。

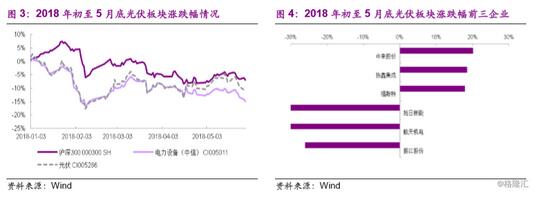

截至2018年5月29日,光伏板塊(采用中信光伏指數)較年初下跌10.6%,跑輸滬深300指數4.4pcts,其中漲幅前三企業分別為中來股份(+20.1%)、協鑫集成(+18.5%)以及福斯特(+17.9%),跌幅前三企業分別為拓日新能(-38.9%)、航天機電(-32.8%)以及振江股份(-26.4%)。

截至2018年5月29日,新能源車板塊(采用Wind鋰電池指數)較年初下跌9.8%,跑輸滬深300指數3.6pcts,其中漲幅前三企業分別為藍曉科技(+115.9%)、美聯新材(+54.2%)以及光華科技(+41.6%),跌幅前三企業分別為ST尤夫(-67.8%)、堅瑞沃能(-51.7%)以及國光電器(-40.0%)。

2、風電行業底部反轉,重回快速增長軌道

2.1、棄風率迎改善,指示行業將底部反轉

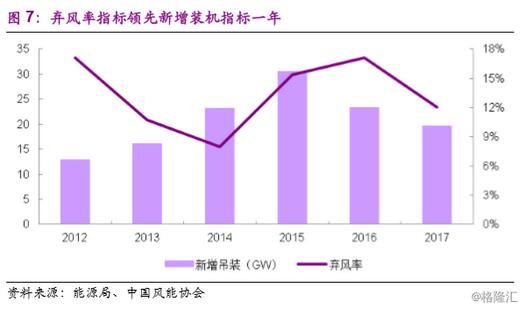

運營商在投資風電場時最核心的考量因素是風電場的投資回報率,而對投資回報率影響最大的則是棄風率。棄風率指標升高時,風電場盈利能力差,運營商投資意愿低;棄風率指標降低時,相應的運營商投資意愿強。投資意愿轉化為新增裝機所需的時間是風電場的建設周期,通常一年左右,因此棄風率的變化是新增裝機量的有效先行指標。2012-2014年棄風率持續下降,相應的2013-2015年新增裝機持續上升。2015、2016兩年棄風率上升,相應的2016、2017兩年新增裝機下降。

由于2015年補貼下調帶動大規模搶裝,2016年三北地區風電消納情況急劇惡化。2017年兩會李克強總理做政府工作報告時提到:“抓緊解決機制和技術問題,優先保障可再生能源發電上網,有效緩解棄水、棄風、棄光狀況。”國家能源局、國家電網公司也明確表態,到2020年根本解決新能源消納問題,棄風棄光率控制在5%以內。為了解決“三北”地區的電源送出問題,國家核準建設了多條特高壓線路。這些線路合計輸送功率將達到7700萬千瓦,即使每年只分配1000小時用于輸送新能源,也足以增加770億千瓦時的新能源消納,而2016年全國棄風、棄光電量合計為570億千瓦時。2017年部分特高壓線路投運后棄風、棄光情況已經出現明顯好轉,隨著在建特高壓線路陸續投運,棄風、棄光情況將持續改善,2020年完全能夠實現降至5%以內的目標。

2017年棄風率出現明顯下降,同時,2016、2017兩年的風機招標量均處于25GW以上的高位。大量的已招標項目使得投資意愿能快速落地,而棄風率的改善則促進運營商將已招標項目啟動建設。棄風率改善、招標量提升,指示2018年風電行業新增裝機將迎來大幅反轉。

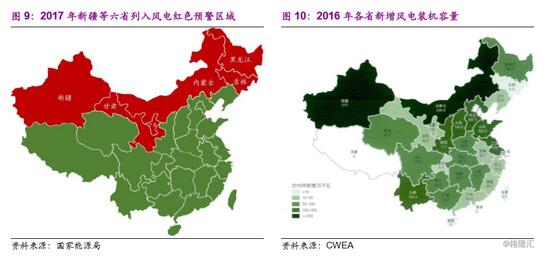

2.2、增量來自紅三省解禁和分散式,確保2018年新增裝機25GW以上

2017年2月國家能源局發布《關于2017年度風電投資監測預警結果的通知》,內蒙古、黑龍江、吉林、寧夏、甘肅、新疆等六省區被劃定為紅色預警區域,2017年不得核準建設新的風電項目,電網企業不得受理風電項目的新增并網申請(含在建、已核準和納入規劃的項目)。該六省2016年新增風電裝機容量合計高達7.2GW,占全國新增裝機容量的31%。“紅六省”市場的關閉顯著抑制風電新增裝機的增長。

責任編輯:小琴

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

“新疆三峽”——阿爾塔什水利樞紐大壩填筑突破2000萬立方米

2018-06-11新疆三峽 -

大藤峽泄水閘首個壩段Ⅰ區澆筑到頂

2018-06-11大藤峽水利樞紐工程 -

新中國水電發展歷程