風電新政解讀 | 競價配置資源不同于“光伏領跑者計劃”

「風電」

5月24日國家能源局關于2018年度風電建設管理有關要求的通知,受限于補貼壓力,國家能源管理部門調整風電資源分配方式,試水競價分配風電資源,加速風電平價上網,提高行業競爭力。這是近20年來風電資源管理的重要變化,將對風電產業鏈產生重要影響。

按照風電管理新政,從2019年起,各省(自治區、直轄市)新增核準的集中式陸上風電項目和海上風電項目應全部通過競爭方式配置和確定上網電價。

需要特別注意的是,風電競價獲得資源的方式與光伏領“跑者計劃”模式并不完全相同,風資源的配置并非一刀切全部由競價確定投資主體,開發商仍可以選擇與地方政府簽訂開發協議,并獲得項目開發權;由政府主導并做好項目測風、勘測、選址、土地規劃、并網消納的項目,采取以競價凡是確定投資主體。這是目前資本市場和行業對新政理解偏僻的地方。

在補貼退坡的同時,政策面極力為風電營造良好發展環境:(1)提高風電利用小時數,嚴格落實風電外送和消納;(2)取消資源費、路條費等附加成本,降低行業非技術成本,加速推進行業平價上網、提高行業競爭力;(3)實行嚴格的配額制。目的是剔除風電非技術成本,發現風電真實成本,對沖因競價帶來的收益下滑,并通過配額制托底,通過約束機制提高地方政府新能源項目開發積極性,保證電網外送和消納。這是目前資本市場和能源行業對新政認識不到位的方面。

國家能源局并明確:“分散式風電項目可不參與競爭性配置,逐步納入分布式發電市場化交易范圍。”分散式風電作為新的風電產業形態,豁免參與競價配置資源,仍執行標桿電價政策,分散式風電經濟性凸顯,其裝機規模也將實現從0-1-10的突破。

一、競價配置資源分兩類:并非剝奪風電企業開發權

在國家能源局發文同時,同時下發《風電項目競爭配置指導方案(試行)(2018年度)》,方案細化了競爭配置資源的原則、要求作出規定。其中明確,采取競價配置資源的風電項目分為兩種類型,(一)已確定投資主體的風電項目。已確定投資主體的項目,是指投資企業已與當地政府簽署風電開發協議并完成測風評價、場址勘察等前期工作的項目。

對于此類項目資源配置的方式,文件的表述比較拗口:“各省級能源主管部門按照國務院能源主管部門批復的本地區相關能源規劃的風電發展目標及年度新增建設規模,采用競爭方式對已確定投資主體的項目進行新增建設規模配置,綜合評分高的項目應優先納入本地區年度建設方案。”

通過與政策制定者交流,翻譯一下上述表述,即為:“企業與地方政府簽訂開發協議的項目,項目開發權仍屬于業主,業主方仍可以參與當地區域風電項目的競價,如果所報電價高于地方建設方案內項目的最低值,項目擱置,明年繼續帶電價投標,項目仍是自己的,但在配額制的約束下,企業延遲核準、并網的可能性不大,企業惡性競價的可能性也不大。企業開發的模式仍然在今后的資源配置中使用。”

假設某地2019年建設指標為1GW,某企業A擁有當地項目開發權,地方政府通過招標方式確定納入當年盤子內的項目名單,如果A企業報價0.5元/千瓦時,而B\C\D等企業報價均在0.5元/千瓦時以下,且規模超過1GW,那么B\C\D等企業納入當年建設目錄,A企業下年繼續競價申報,但項目開發權不作廢,仍屬于A企業。

第二類項目:未確定投資主體的風電項目(含大型風電基地)。是指地方政府已組織完成風電開發前期工作的場址區域,已商請省級電網企業落實電力送出和消納條件的項目。各省級能源主管部門應以承諾上網電價為重要條件,通過招標等競爭方式公開選擇項目投資主體。

這類項目是地方政府已經做好前期測風、選址,甚至風電并網消納、外送等方案均已明確,這些項目毫無理由采取低價競標的方式來選取項目業主,按照低價中標等系列原則來選定項目開發商。此類項目類似于光伏領跑者計劃確定投資主體,地方政府有能力、有意愿主導的項目不多,預計西北地區、或者配套特高壓的項目采取此類模式確定運營主體。

二、風電壓力測試:競價上網下項目收益率仍具有吸引力

1、提發電利用小數、清理資源稅費,對沖競價帶來收益下降

以往,影響風電行業經濟效益的有兩個不確定因素:發電利用小時數、資源費等收費。按照《風電項目競爭配置指導方案(試行)(2018年度)》要求,風資源參與競價分配有兩個重要前提條件:電網接入消納需要保障、無不合理附加收費。

具體而言,所有參與競爭配置的項目必須以電網企業投資建設接網及配套電網工程和落實消納為前提條件,確保項目建成后達到最低保障收購年利用小時數(或棄風率不超過5%);地方政府不得以資源出讓、企業援建和捐贈等名義變相向企業收費,增加項目投資經營成本;風電項目場址符合有關規劃,不在收取城鎮土地使用稅的范圍;如涉及耕地占用稅和林草土地,稅費標準應合規合理。

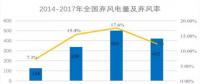

保證并網接入相當于解決了棄風限電問題,當前一些地區在不棄風限電的前提下已經可以實現平價上網;清理地方附加收費是在為行業減負,今年4月能源局已經下發《關于減輕可再生能源領域企業負擔有關事項的通知》。兩者的核心目的是發現風電的真實成本。

根據我們調研,西北某地5萬千瓦風電裝機違規收取資源費2000萬元,收費名義是民生項目建設費,折合每千瓦400元。如果政策能夠執行到位,對于風電行業而言是解決歷史包袱的最佳契機。此外,采取競爭模式分配資源,對于地方政府主導的開發項目,路條交易將不復存在,北方地區項目相當于減少每千瓦300-400元的成本。

很明顯,競價上網會在一定程度上降低項目收益,而提升發電利用小時數、減少不合理稅費提高項目收益,兩者具有一定的對沖效應。

2、量化分析:二類資源區標桿電價下調30%,理想情景下項目收益仍在10%以上

我們以二類資源區某50mw項目為例,取發電利用小時數3000小時,上網電價為標桿電價0.45元/千瓦,工程造價6500元/千瓦時。我們分別對四種不同情形,對項目的內部收益情況測算:

(1)情景假設一:不考慮風電消納的進一步改善、資源費等成本下降,風電上網電價在標桿電價基礎上,分別下降10%、15%、20%、25%、30%,項目內部收益率與0.45元/千瓦時的基準(15.53%)相比,分別下降2.16、3.26、4.38、5.52、6.68個百分點。即便上網電價下調30%,項目內部收益率仍在8.67%,項目凈現值仍為正數(1481萬元),仍在部分企業投資決策的范圍內。

(2)情景假設二:如果考慮資源費、路條費下降,項目工程投資下降至6100元/千瓦,在上網電價同等下調幅度下,風電項目內部收益率IRR2有1%左右的提升。上網電價即便下,項目內部收益仍在9.66%,在部分投資企業的盈利要求內。

(3)情景假設三:如果基于消納條件的改善,發電利用小時數由3000小時上調10%至3300小時,不考慮工程投資下降,在電價下調過程中,內部收益水平順勢下行,但即便上網電價下調30%,項目內部收益率仍在10%以上,符合絕大多數企業的投資要求。

(4)情景假設四:如果同時考慮消納條件改善,資源費、路條費等成本下降,在工程投資6100元/千瓦,發電利用小時數3300小時的假設下,項目內部收益率在電價下調30%時為11.35%,超過一般項目的收益水平。

不同情景假設下項目內部收益變化,非技術成本下降對沖競價帶來效益下降

由上述測算可以發現,基于發電利用小時數提升、工程造價下降,在上網電價下調的清醒下,對于二類資源區風電項目仍有較好的發電收益,風電項目的投資意愿預計仍會維持高位,風電裝機增長的邏輯并沒有改變。

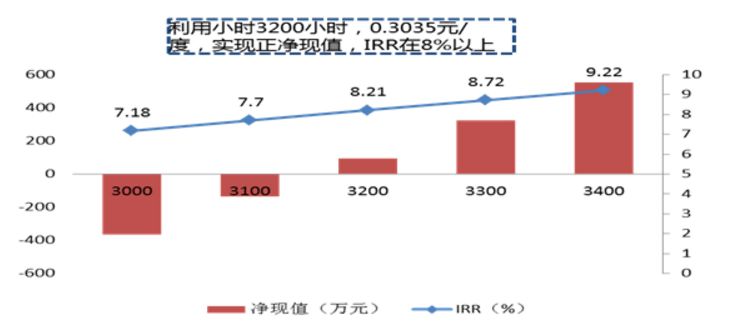

3、風電平價上網壓力測試

當前,風電標桿電價與燃煤標桿電價相比價差仍較高,國家能源管理部門希望產業鏈上下游共同分攤競價上網---平價上網帶來的壓力。

我們仍二類資源區為例,對風電項目平價上網做壓力測試,取上網電價為燃煤標桿電價0.3035元/千瓦時,取工程造價6500元/千瓦,不考慮資源稅費、路條費等減少。經濟測算模型顯示,當發電利用小時數為3000、3100小時,項目凈現值為負值,項目不具備開發的經濟條件;當發電利用小時數為3200小時,凈現值為正值,內部收益率仍在8%以上;3300-3400小時,內部收益水平繼續抬升。由此可見,提高發電利用小時數是風電平價上網的重要前提條件。

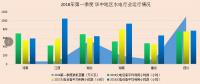

蒙東風電項目平價上網條件下收益率變化

三、分散式風電是行業新形態,不參與競價獲取資源

2018年是國內分散式風電啟動元年,本次能源局明確“分散式風電項目可不參與競爭性配置,逐步納入分布式發電市場化交易范圍。”

今年一季度國家能源局下發《分散式風電項目開發建設暫行管理辦法》,明確分散式風電并網標準、電價及補貼政策,文件是分散式風電項目啟動的發號令,國內風電進入集中與分散式并重發展的新階段,下半年分散式風電核準、并網預計將加速。

分散式風電不是舶來品,“本地平衡、就近消納”是分散式風電最重要的特征,其試點、成長、擴張的路徑與大型風電基地截然相反。從能源產業發展形態看,分散式風電是國內風電發展到一定規模、電力系統需要重新建立新秩序、開發企業尋求新的利潤增長點、政策引導行業建立新均衡的結果,參與市場交易將為分散式項目經濟效益的提升拓展空間。

上述《分散式風電項目開發建設暫行管理辦法》為分散式風電發展確定了基礎。明確“自發自用、余電上網”或“全額上網”中的模式;明確分散式風電并網最高電壓等級提高至110KV;簡化審批流程,首次嘗試“核準承諾制”,電網限時接入。預計在2019年競價上網豁免期限內,分散式風電在2018、2019年核準開發節奏將進一步加快。

四、行業觀點:風電仍維持高景氣度,年內搶核準、加快并網

在競價分配資源的政策要求下,納入2018年的風電項目將加快核準,為2019、2020年并網做儲備,2017、2018年已經核準、未并網的項目預計將加快并網進程,一來通過并網進一步鎖定項目電價,一旦核準超過有效期,可能需要重新競價;二來在配額制等約束下地方政府和企業有動力加快新能源發電產能的釋放,開發商為保證未來裝機規模仍有意圈占資源,先到先得、項目開工建設越早收益越能得到保障。

我們預計,下半年風電進入設備交付、項目施工、并網的旺季。在業自身經濟回報的提升、行業投資環境不斷改善,并網消納改善持續等政策支持下,風電仍有望進入新的成長階段。

行業面臨的風險因素主要包括:風電補貼進一步延后、國家風電政策調整、風機設備原材料價格波動、國內用電量增速下滑、風資源費等清理低于預期。

責任編輯:小琴