未來煤電風電在哪建?如何建?能源局政策見分曉

導語」

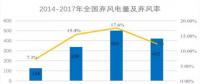

煤電去產能不能停,風電全面競價上網時代來臨

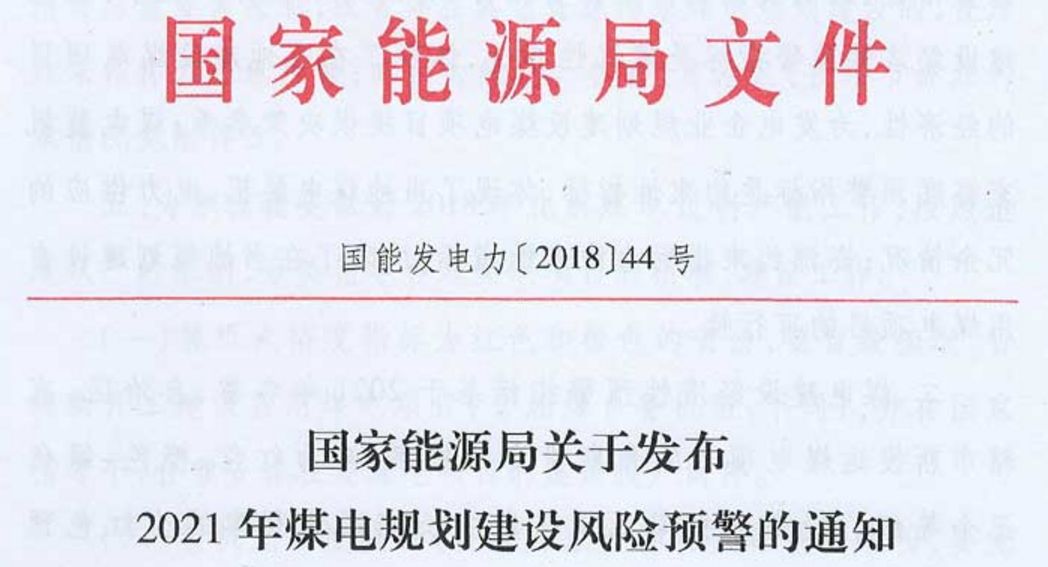

5月24日,國家能源局官網連續發布兩項通知,《關于2021年煤電規劃建設風險預警的通知》,和《關于2018年度風電建設管理有關要求的通知》,分別對未來幾年煤電、風電項目的核準、建設工作提出要求。

? 煤電 ?

劃重點:

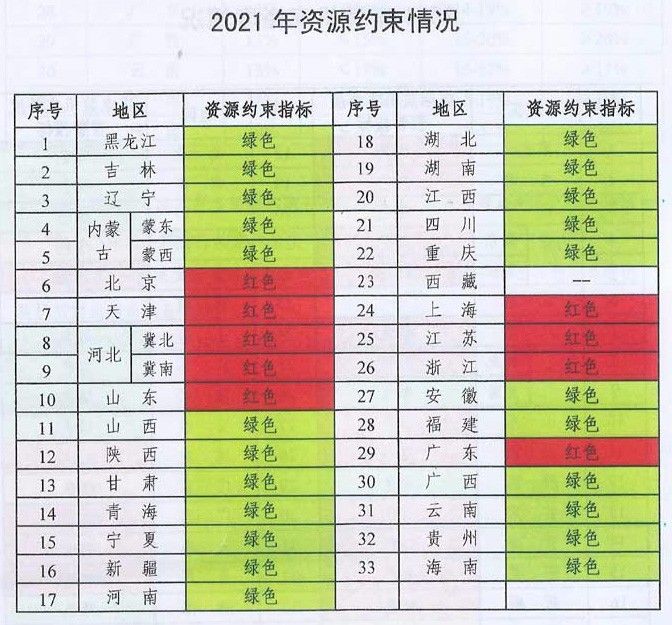

《關于2021年煤電規劃建設風險預警的通知》指出,為積極穩妥做好2018年化解煤電過剩產能工作,按照適度從嚴的原則,煤電裝機充裕度指標為紅色和橙色的省份,要暫緩核準、暫緩新開工建設自用煤電項目(含燃煤自備機組);裝機充裕度指標、資源約束指標均為綠色的省份,要充分考慮跨省(區)電力互濟等因素,在國家指導下,有序核準、開工建設自用煤電項目。

能源局預計,到2021年,將有17個省(區)煤電裝機充裕度預警結果為紅色,4個省份預警結果為橙色,共計21個省(區)煤電產能過剩,禁止建設新煤電項目;陜西、湖北、湖南、江西、安徽、海南等6個省裝機充裕度、資源約束指標預警結果均為綠色,可以在國家指導下,有序核準、開工建設自用煤電項目。

點評:

為化解煤炭過剩產能、促進煤電有序發展,這已經是國家能源局連續第三年發布煤電規劃建設風險預警了。相較于2019年僅有江西、安徽和海南三省煤電規劃建設風險預警為綠色,2020年僅有湖南、海南兩省為綠色的結果,今年亮“綠燈”的省份有所增加,反映出煤電去產能、控規模工作取得了一定的成效。但是,要看到,仍有17個省(區)亮“紅燈”,意味著煤電去產能不能停,煤電規劃建設風險還需繼續預警。

? 風電 ?

劃重點:

《關于2018年度風電建設管理有關要求的通知》(以下簡稱《通知》)要求,從本通知印發之日(5月18日)起,尚未印發2018年度風電建設方案的省(自治區、直轄市)新增集中式陸上風電項目和未確定投資主體的海上風電項目應全部通過競爭方式配置和確定上網電價。

已印發2018年度風電建設方案的省(自治區、直轄市)和已經確定投資主體的海上風電項目2018年可繼續推進原方案。從2019年起,各省(自治區、直轄市)新增核準的集中式陸上風電項目和海上風電項目應全部通過競爭方式配置和確定上網電價。

分散式風電項目可不參與競爭性配置,逐步納入分布式發電市場化交易范圍。

隨《通知》一起發布的《風電項目競爭配置指導方案(試行)》提出,已確定投資主體的項目,各省級能源主管部門采用競爭方式進行新增建設規模配置,未確定投資主體的風電項目,應以承諾上網電價為重要條件,通過招標等競爭方式公開選擇項目投資主體。

所有參與競爭配置的項目必須以電網企業投資建設接網及配套電網工程和落實消納為前提條件,確保項目建成后達到最低保障收購年利用小時數(或棄風率不超過5%)。

各省(自治區、直轄市)能源主管部門制定的競爭配置辦法應包含項目方案及技術先進性、前期工作深度、上網電價等競爭要素。不論采取何種基于市場競爭的配置方式,均應將上網電價作為重要競爭條件,所需補貼強度低的項目優先列入年度建設方案。企業承諾的上網電價不應高于項目所在區域的風電標桿上網電價。

點評:

通過競爭方式配置項目,聽起來是不是很耳熟?沒錯!光伏電站就是這么要求的。2016年上半年,國家發改委、能源局下發的《關于完善光伏發電規模管理和實施競爭方式配置項目的指導意見》(以下簡稱《指導意見》)就提出,普通光伏電站項目鼓勵采用競爭方式配置,并將上網電價作為主要競爭條件;光伏發電領跑技術基地內的光伏電站項目通過競爭方式配置。2017年,集中式光伏電站和光伏發電先進技術應用基地全面通過競爭方式配置資源。

《指導意見》通過競爭機制,徹底激活了光伏行業的發展潛力,光伏上網電價大幅度下降。作為新能源最主要的兩個品種之一,風電正沿著光伏曾經的發展軌跡,進入全面競價上網時代。此后,風電項目建設將迎來更加激烈的競爭。

此時再聯想日前國家能源局批復內蒙古上海廟至山東直流特高壓輸電通道配套可再生能源基地項目時提出的,“根據基地規劃、輸電通道建設和輸送可再生能源能力,合理確定基地配套項目的建設布局,采用競爭性方式配置項目資源和確定項目投資開發企業,并將電價作為主要競爭條件”,這或許是風電向競價上網時代進發的前兆。

責任編輯:小琴