風電行業下半年邊際變化分析

發企業尋求新的利潤增長點、政策引導行業建立新均衡的結果。

《分散式風電項目開發建設暫行管理辦法》為分散式風電發展確定了基礎。

(1)分散式風電項目在申請核準時可選擇“自發自用、余電上網”或“全額上網”中的一種模式,項目自發自用部分電量不享受國家可再生能源發展基金補貼。

(2)分散式風電并網最高電壓等級提高至110KV。此前文件規定,分散式風電接入電壓等級應為35千伏及以下電壓等級;嚴禁向110千伏(66千伏)及以上電壓等級送電。接入電壓等級擴圍至110kv,意味著分散式風電項目可以在更大范圍內消納、分散式風電裝機規模政策的重要紅利。

(3)簡化審批流程,首次嘗試“核準承諾制”,電網限時接入。國家能源局鼓勵各地試行項目核準承諾制,降低項目前期成本。這是國務院及所屬部委簡政放權、優化審批流程的重要變化,核準承諾制是典型事后監管,從事前審批到事后監管是國內項目核準的重大進步,政府職能從管項目向做服務轉變,將項目開發經營權交給企業。與核準制相比,分散式風電項目核準所需要的流程、時間將大幅縮減。

目前,國內已經有河南、河北、山西、遼寧、內蒙古、湖南、貴州、江蘇等地開始布局分散式風電項目。其中,河北計劃2018-2020年開發分散式接入風電4.3GW,河南“十三五”擬建2.1GW分散式風電,山西“十三五”分散式風電項目開發建設規模達987.3MW。廣西、貴州等省份也早已明確將跟進編制分散式風電建設規劃,各主要能源企業均在分散式風電領域開始布局,下半年分散式風電核準、并網預計將加速。

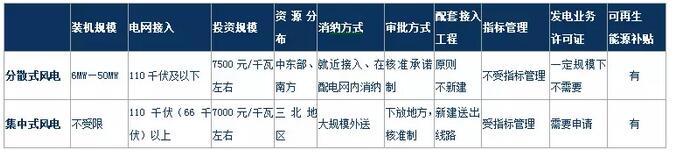

圖表4 分散式風電與集中式風電主要區別

三、下半年風電行業回暖,進入高景氣度發展階段

下半年風電進入設備交付、項目施工、并網的旺季。現階段,衡量風電行業景氣度的兩個指標,一個是項目前端開發的指標,即路條;一個指標是電站的收益率。

(一)路條是行業景氣度風向標

盡管國家能源管理部門和地方政府三令五申禁止路條交易,但路條交易仍是投資商獲取項目資源(風、光等)的主要渠道,路條價格高低并且與行業景氣度成正相關。根據我們在產業調研中獲得的信息,目前北方風資源優質地區集中式風電項目路條費與去年相比大幅攀升,一些項目路條價格在0.6元/瓦左右。

路條是行業景氣度的風向標,近兩年路條費價格變化反映風電行業景氣度不斷回升。路條費攀升一定程度上推高行業投資造價,風電開發商仍愿意花更高的成本獲取項目資源,其背后的驅動力是風電項目經濟回報在大幅提升。得益于棄風限電改善,存量風電項目資產負債表得到修復,資產回報能力也從底部回升。

(二)棄風限電改善,風電資產價值不斷提升

根據我們調研和測算,一些風資源優質的區域風電項目內部收益率在15%左右。以內蒙古某21MW分散式風電項目為例,該項目并網超過一年,折合前發電利用小數3300-3400小時,超過去年全國平均利用小時數1452小時(全國平均1948小時)。財務數據分析顯示,2017年發電項目毛利率75%,凈利率高達59%;凈資產收益率38%。

圖表5 內蒙古某21MW分散式風電項目經濟指標

在經濟收益的驅動下,存量開發商有意愿增加資本開支規模,新增投資主體開始涌入風電行業,并被稱為“門口的野蠻人”。這些“野蠻人”既有財務投資人、也有從油氣等傳統行業轉身的投資主體、也有趨之若鶩的追隨者,他們的到來將改變風電行業生態。

圖表6 風電行業新玩家不斷增加

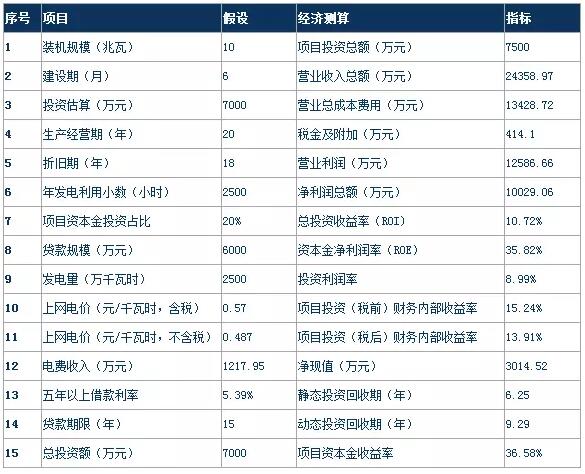

為一進步測算分風電項目經濟性,我們以四類資源區某10MW風電項目為樣本,搭建項目20年經營期內利潤表模型、現金流模型,測算項目成本費用、營收利潤、內部收益率、資本金收益率、凈資產收益率等財務指標。

在2500小時利用小時數、0.57元/千瓦時(含稅)上網電價下,風電項目具有領先市場的投資回報率、穩定的現金流和利潤回報。10MW風電項目經濟性測算如下:項目累計營業利潤12586.66萬元,凈利潤累計10029.06萬元,項目凈資產收益率35.82%,項目投資(稅后)財務內部收益率13.91%;項目投資凈現值3014.52萬元,靜態投資回收周期6.25年,項目資本金收益率36.58%。

圖表7 10mw風電項目經濟性測算:具有領先的回報率和現金流

(三)風電平價上網壓力測試

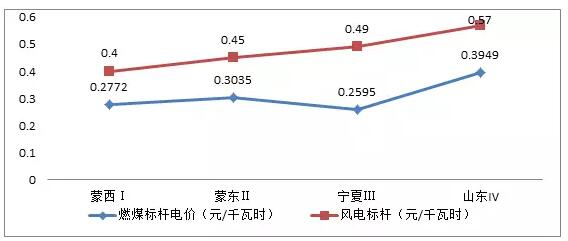

盡管風電標桿電價不斷下調,但與燃煤標桿電價相比仍處于較高水平。我們分別選取四個風電資源區的代表省份,與當地燃煤電價做比較,在一類資源區蒙西風電與煤電標桿最小,二類資源區蒙東次之。

圖表8 2018年四類資源區風電標桿電價與平均燃煤電價價差

我們以蒙東地區為例,若風電與煤電平價,取上網電價為燃煤標桿電價0.3035元/千瓦時,取工程造價6500元/千瓦。經濟測算模型顯示,當發電利用小時數為3000、3100小時,項目凈現值為負值,項目不具備開發的經濟條件;當發電利用小時數為3200小時,凈現值為正值,內部收益率在8%以上;3300-3400小時,內部收益水平繼續抬升。由此可見,提高發電利用小時數是風電平價上網的重要前提條件。

圖表9 蒙東風電項目平價上網條件下收益率變化

2017年9月,國家能源局公布第一批13個風電平價上網項目名單,河北、黑龍江、甘肅、寧夏、新疆境內70.7萬千瓦風電成為平價上網的首批項目。按照承諾,示范項目將不受省年度規模指標限制;上網電價為當地煤電標桿上網電價,無補貼,不發綠證;各方力促不限電;項目建成電網與風電企業簽購售協議。

國家能源局借示范項目測試兩個底線,一是風電運營商盈利的底線,二是電網全額消納新能源的底線。我們預計下半年,在風電棄風持續改善的格局下,或示范項目率先實現平價上網。

四、風電成長由政策驅動轉向經濟驅動,第三輪成長可期

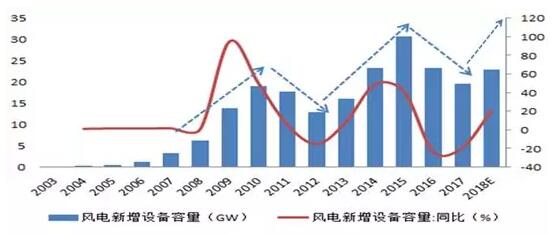

回顧中國風電發展15年歷程,以2007年作為起點,風電行業經過了兩個成長周期,2018年是新一輪周期的開始。第一、二輪成長始于可再生能源法的頒布實施、風電標桿電價的確立與調整、清潔能源中長期發展規劃等政策性支持,自上而下的政策支持是風電發展的驅動力。

如前所屬,與第一、二輪成長周期不同,驅動風電進入第三個成長周期的動因主要來自行業自身經濟回報的提升和資產價值的回歸,疊加產業政策高密度、持續性的支持,風電有望進入新的成長階段。

圖表10 風電行業發展15年經過兩個完整成長周期

從歷年新增裝機分布看,國內前五大風機制造商市占比不斷提升,憑借成本優勢、融資、運維服務等綜合能源服務拓展,風電設備龍頭公司市占率預期繼續提高,風電設備領域二次洗牌也將在風電成長過程中出現,屆時龍頭公司優勢將愈加明顯。受益于風電行業新成長驅動,風機設備需求將放量。

行業面臨的風險因素包括:電裝機增長不及預期、風機價格下降導致毛利大幅回落、風電上網電價大幅下調等。

責任編輯:小琴