獨家報告丨全球風電項目成本趨勢分析

對于2017年新增投產項目,可再生能源發電成本持續下降。現可再生能源發電技術對于滿足新興發電需求具有十分強勁的競爭力。

2017年,隨著可再生能源發電技術的加速部署,其競爭力水平不斷提高。生物質能發電、水電、地熱和陸上風電項目的成本降低到可與化石燃料發電成本相競爭。事實上,這些技術的平準化電力成本(LCOE)處在更低的分布區間內。

注:指定技術的平準化電力成本為生命期成本與生命期發電比,這兩個值都是使用能反應平均成本的某一年的貼現率。在本報告中,除非明確提及到,所有的平準化電力成本以經合組織和中國的7.5%、世界其余國家10%的固定假設值來計算。平準化電力成本計算排除了財政支持。

2017年,化石燃料發電成本估算為0.05-0.17美元/千瓦時,依燃料和國家而有所不同。

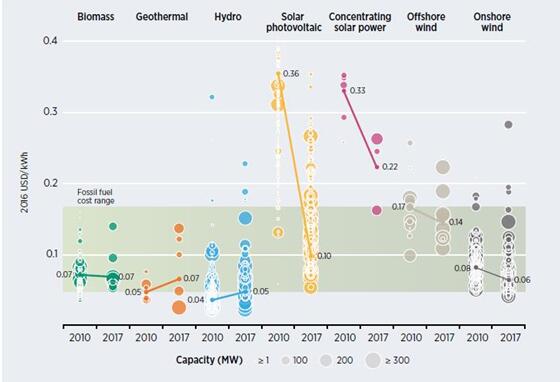

全球新建投產水電廠的加權平均平準化電力成本大約為0.05美元/千瓦時,陸上風電為0.06美元/千瓦時左右。新建的地熱能和生物能項目為0.07美元/千瓦時。

從2010年起的公共光伏項目的電力成本顯著下降。受到從2009年末光伏模組價格81%降幅的作用,以及系統平衡成本的下降,全球公共光伏項目的加權平均平準化電力成本在2010-2017年間下降了73%,至0.10美元/千瓦時。這些技術使得公共光伏項目在沒有財政支持的情況下也具有與傳統電力資源競爭的實力。

離岸風電和聚光太陽能雖然還處在起步期,在2010-2017年這兩者的成本也在下降。2017年全球現役離岸風電和聚光太陽能的加權平均平準化電力成本為0.14美元/千瓦時,聚光太陽能為0.22美元/千瓦時。此外在2016年和2017年的聚光太陽能和離岸風電項目的拍賣結果顯示,至2020年以后的電力成本將會降低到0.06-0.10美元/千瓦時。

圖1公共可再生能源發電技術的全球平準化電力成本,2010-2017年

可再生能源發電的成本降低驅動因素有三個:技術改進、競爭性采購、大量的國際化的有經驗的項目開發商。

技術進步對于性能提升和安裝成本的降低(除了行業工業化水平和經濟規模)至關重要,這驅使了太陽能和風電技術的相互競爭。融入全球化可再生能源市場的競爭性采購是另一個重要的驅動因素。此外還有大量的具有豐富經驗的致力于中到大型的項目開發商在全球范圍內尋求新的市場商機。這些因素會使得可再生能源電力成本在未來持續下降。

持續的技術革新是可再生能源發電市場的常駐驅動力。在現今的低成本設備時代,技術革新提升制造業的效率,對于發電設備也是如此(如性能提升和安裝成本降低)。大規模的風力發電機將會在相同資源水平下產生更多電力,新的光伏電池架構也會提供更好的效率。實時數據和大數據增強了預測性維護并減少了運營和維護成本。這只是技術革新驅動成本降低的一部分例子。同時,可再生能源技術會降低項目風險,大幅度降低資本成本。

這些趨勢大范圍的分布在電力行業中,推動產業升級轉型。許多地區的可再生能源發電技術能提供發電所需的最低廉的成本資源。在過去,還需要相關政策提供直接的財政支持,并針對不同的技術(如光伏)或子行業(如針對于住宅、商業、公共電力行業,其他還有建筑一體化的因素等)。現在,一個有效的監管和政策框架為可再生能源電力的競爭性采購提供了舞臺,并滿足一個國家在能源、環境和發展方面的政策目標。在世界范圍內,中型、大型的可再生能源項目開發商正以此為目標需求全球化的商業機遇,推動國際資本市場發展以及持續化成本降低。

近期的可再生能源拍賣結果顯示至2020年及以后的成本將持續下降。

IRENA的成本數據庫包含了15000個公共項目的項目級成本數據,同時基于7000個項目的拍賣和競爭性采購數據編制了數據庫。盡管這兩個數據庫的數據需要慎重對待,拍賣價格是不需要與平準化電力成本相比較的,數據分布體現的是未來數年內的電力成本分部態勢。然而,加權平均資本成本(WACC)并不是相同的,對于平準化電力成本的計算,加權平均資本成本是一個固定的已知值,而在一個拍賣項目中,加權平均資本成本是一個未知值,這會歸入到影響單個項目開發商報價范圍的價格因素中。

2016年光伏拍賣價格創新低,2017年在迪拜、墨西哥、秘魯、智利、阿布扎比、沙特阿拉伯的數據顯示,0.03美元/千瓦時的平準化電力成本在2018年以后是可行的,前提是給予合適的條件。這包括:有效監管和政策框架滿足可再生能源發展,低排放和低政策、社會環境風險,區域基礎設施完善,有激勵效果的稅收制度,項目開發成本低廉,資源豐富。

同樣的,陸上風電的拍賣結果在巴西、加拿大、德國、印度、墨西哥和摩洛哥也同樣走低,這顯示了陸上風電具有十分強的競爭力。對于聚光太陽能和離岸風電,拍賣結果預示了未來成本的下降趨勢。事實上,在2016年和2017年的拍賣結果顯示了到2020年以后,這兩種技術的成本將會下降到0.06-0.10美元/千瓦時。競爭性采購,特別是拍賣會促使太陽能和光伏技術成本持續下降。然而,這還需要低成本融資、良好的政策環境和拍賣市場制度設計等支持因素。

可再能源電力將會很快的比化石燃料電力更便宜。至2020年,現今商業化應用的所有可再生能源發電技術將會與化石燃料的發電成本處在可比的成本競爭力分布區間中,其部分成本更加低廉并會削弱化石燃料地位。

到2020年,通過競爭性采購簽訂的項目只是反映出新增發電容量的一部分狀況,而拍賣顯示的數據趨勢也不能完全反映平準化電力成本在項目層級上的趨勢。然而近期的拍賣數據顯示,至2020年及以后,聚光太陽能、光伏、陸上風電、離岸風電的成本將持續下降。此外,個別項目的平準化電力成本和拍賣價格必須慎重對待。可獲得的有效數據以及IRENA現有兩個數據庫的一致化趨勢對總體狀況的分析是有效果的。

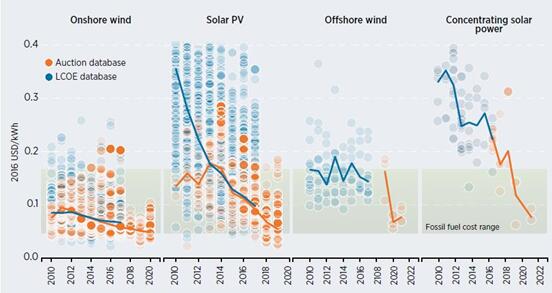

從項目的平準化電力成本趨勢和拍賣結果顯示了至2020年的走勢,陸上風電的平均成本將會從2017年的0.06美元/千瓦時跌至2020年的0.05美元/千瓦時。近期的2016年和2017年的在比利時、丹麥、荷蘭、德國、英國的離岸風電拍賣結果顯示,對于至2020年及以后預投產的項目,其成本可降至0.06-0.10美元/千瓦時。事實上,在德國,有兩個項目將會在2024年投產,另外一個2025年投產的項目在沒有要求市場利率補貼的情況下贏得了競標。聚光太陽能也有類似的案例,2020年在南澳大利亞投產的項目成本為0.06美元/千瓦時,而在迪拜,2022年或延期投產的項目成本為0.07美元/千瓦時。

光伏拍賣數據的分析則要更謹慎一些,這是由于重視容量的項目部署分部在太陽光照射比較強烈的區域內。即便有這種影響項目分部的不利因素,如果拍賣數據能夠有效且準確的代表全球項目部署趨勢,至2019或2020年,光伏的平均平準化電力成本將會降低至0.06美元/千瓦時,略高于陸上風電的0.05美元/千瓦時。

對于至2020年的太陽能和風力發電成本的展望,基于最新的拍賣數據和項目級別的成本數據,可以看到這些極低成本的模塊化技術將會在全世界范圍內部署。

至2019年,優質的陸上風電和光伏項目將會以等價于0.03美元/千瓦時的平準化電力成本來提供電力,或能做到更低價;聚光太陽能和離岸風電也能提供非常有成本競爭力的電力,至2020年為0.06-0.10美元/千瓦時。許多的可再生能源發電項目已經并進一步的在未來削弱化石燃料的地位,而且是在沒有財政支持的情況下。如果能提供有效的監管和體制框架,其競爭力將會進一步改善。

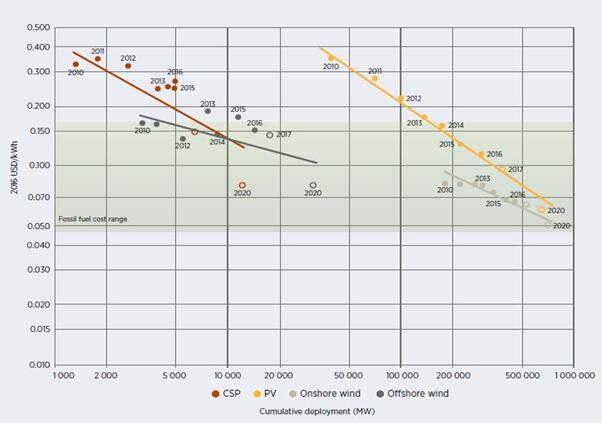

執行摘要圖2 項目平準化電力成本和聚光太陽能、光伏、陸上風電、離岸風電的全球加權平均值,2010-2022年

對于平準化電力成本數據,經合組織和中國的加權平均資本成本是7.5%,而世界其余是10%。

將可再生能源作為一個整體考慮降低電力成本,以及光伏和陸上風電項目的低成本狀況,代表了不同發電選項競爭性的典范轉移。太陽能和風力發電將會提供非常優惠的電力,此外其低成本使得以前不具經濟效益的電力行業發展戰略變得有利可圖。可再生能源的經濟負擔以前是不可想象的,而成本縮減則會增加經濟決策的理性化,推動可再生能源以最大化變量的普及以及最小化的整體系統成本。(譯注:這里的典范轉移指的是可再生能源經濟型改變了過去不具經濟效益的產業狀態,及未來普及并對電力行業各子行業的影響。)

同樣的,在太陽能和風力資源豐富的地區,低廉的電力成本也會帶動“電力+”技術(諸如氫或氨電力技術、其他的密集性能源、存儲介質等)。低廉的價格也會使電力存儲更具效益,這會推動電動汽車的快速發展(由于移動儲能充電的高瞬時功率要求),以及電動汽車接入電網滿足區域電力平衡或者電力調節需求。

然而,各類可再生能源整合利用時需要進行平衡以控制成本的提高,靈活性的提高也需要管理系統具有非常高的可變可再生能源控制能力。從到目前為止的表現來看,集成的成本適度,但隨著可變可再生能源份額提高,成本也可變得非常高,特別對于電力行業中缺乏配套支持政策的。例如,如果集成資源和發電的傳輸擴張跟不上部署速度,可再生電力資源則會面臨削減。

聚光太陽能、光伏、陸上風電、離岸風電的成本在近期和預期的大幅度降低說明了顯著的緊縮率。

傳統的方法和思維模式在評測太陽能和風力發電技術上有著明顯的不足。這體現為多變量作用,其低估了技術進步的能力、制造業的工業化水平、規模經濟效應、制造業效率、開發人員的工藝革新、供應鏈競爭等因素,在有效監管和政策框架落實的作用下,對成本加速下降的持續推動力。

從2010年到2017年,發電成本持續下降,圖3的拍賣數據顯示了至2020年的累計裝機容量變化。離岸風電的學習率(learning rate)在2010-2020年間能達到14%,而至2020年末,離岸風電累計裝機容量的新增容量估計為90%。

注:2020年聚光太陽能的全球累計裝機容量預計為12GW,離岸風電為31GW,光伏650GW,陸上風電712GW。

對于陸上風電,2010年至2020年的學習率會達到21%,至2020年末的累計裝機容量中,整個時期的新增裝機容量預計為75%。聚光太陽能學習率預計為30%,新增裝機容量占累計裝機容量的89%。光伏估測的學習率為35%,新增裝機容量占94%。

執行摘要圖3 聚光太陽能、光伏、陸上風電、離岸風電的全球加權平均平準化電力成本的學習曲線

上圖中,對于平準化電力成本,經合組織國家和中國的加權平均資本成本是7.5%,世界其余是10%。

陸上風電技術擁有十分豐富的歷史可用成本數據。在IRENA的可再生能源成本數據庫中,這一資源電力成本的學習率在2010-2020年期遠高于1983-2016年期。(譯注:就是降幅大。)

考慮到各種作用因素,這是由于使用拍賣數據進行平準化電力成本計算時,得出了較低的加權平均資本成本。這雖然不能解釋其他問題,至少可以表明陸上風電在近十年來的學習率確實高于往年的長期水平。

模塊化、可升級的太陽能和風力發電技術,以及在項目開發過程中的可復制性,需要就連續降低成本行為做出穩定的政策支持獎勵。這已經促使新增容量的陸上風電和光伏具有高度的競爭力。拍賣數據表明,聚光太陽能和離岸風電也應該走類似的道路。電力儲能也在走類似的開發路徑。由于可再生能源技術是能夠模塊化、可升級、可復制的,政策制定者應當確信工業化和市場開放能穩定的降低成本,并對此提供有效的監管和政策環境。

總安裝成本的下降驅動了太陽能和風力發電技術的平準化電力成本下降,各類技術的下降程度不同。這對于光伏、聚光太陽能和陸上風電同樣重要。

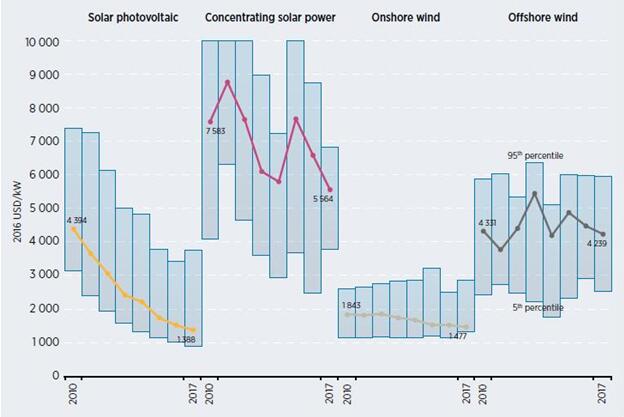

由于光伏組件成本下降,公共光伏項目的安裝成本在2010-2017年間下降了68%,這一期間的平準化電力成本下降了73%。新投產的聚光太陽能項目的總安裝成本在2010-2017年間下降了20%,平準化電力成本減少了22%。對于離岸風電,總安裝成本下降了2%,同期的平準化電力成本下降13%。

圖4 聚光太陽能、光伏、陸上風電、離岸風電的全球加權平均總安裝成本和項目成本值空間,2010-2017年

風電

2000-2016年,累計裝機容量的年復合增長率為15%,2016年末,總裝機容量467GW,陸上風電454GW。中國占比最大,為32%;美國為17%。2016年新增容量中,中國居第一位為38%,其次美國為17%。風力發電凈增量在2016年相比2015年減少了21%,為65GW,這主要是中國政策的變化。未來預計年增量為40-50GW。

5.1風電技術趨勢

風力發電總裝機成本中最大份額為風電機組相關,包括塔、建設、交付等等,中國除外。陸上風電的風機在總裝機成本中占比為64-84%,離岸風電為30-50%。各主要市場內,由于成本下降,使得風機占比已經趨向了上述區間的最大值。

五類成本分類:

•渦輪成本:葉片、變速箱、發電機、引擎艙、功率變換器、變壓器、塔。

•建設工程包括選址準備和塔的地基建設。

•電網連接:變壓器、變電站、配電網或輸電網連接。

•規劃和項目費用:開發成本和稅費、許可證、財務成本、可行性調研、法律費用、優先權、保險、償債準備金、與施工無關的工程、采購和建設合同。

•土地

風力發電機組制造商提供了自主選擇設計模式以使得開發商針對項目情況來降低平準化電力成本。此外,相同的結構部件能使得風機零件可以有50%左右的零件同一性,這可降低開發成本并提高供應鏈效率。

風力發電競爭力提高的關鍵因素之一是發電機設計創新和運營,如平均容量、輪轂高度、掃掠面積的增加等。然而由于更高的塔導致的成本增加,所以部分市場上安裝成本并未降低,但可持有高收益導致的低平準化電力成本。葉片的長度也帶來了工程上的額外挑戰,這會增加風機負荷,并需要不同的結構設計。葉片長度也增加了后勤上的挑戰,超長的分段葉片現正在研究中,但對于大型項目來說,道路升級可能比分段葉片投資更便宜。

歐洲很大程度上推動了最新渦輪技術發展,由于空間限制和選址挑戰,最高效的技術成為必要。更高的塔適宜邊緣風場和現有林地的開發。

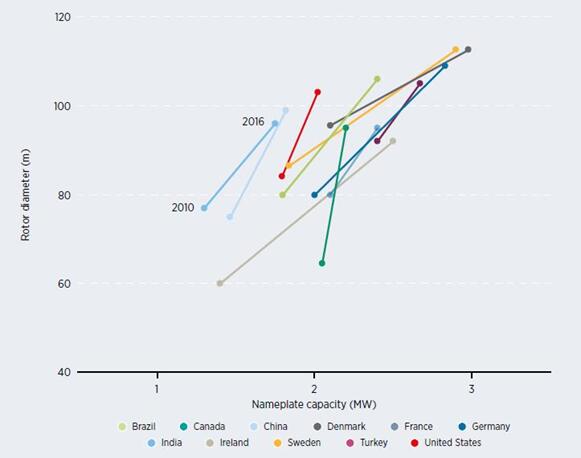

圖5.1 加權平均核算的旋轉直徑和銘牌容量關系,2010-2016年

5.2 風力發電機組成本

風機材料價格占最終成本很大的一部分。2010年前風機成本增加受到三個因素作用,包括材料上漲,風電部署范圍增加導致的設備供不應求,技術改進所帶來的更大、更昂貴、輪轂高度更高的風機等。因此資本密集型基礎設施(還有塔)是必須的。

中國風機價格在2007年達到頂峰,之后至2016年下降了37%。此后的成本下降空間較小。(中國的風機價格不包括塔或運輸,這是屬于工程采購和建筑合同中)

2017年的臨時數據表明,大部分市場的風機價格低于1000美元/千瓦。風機市場的整合正加快步伐。

圖5.2 風電機組價格指數和價格趨勢,1997-2017

責任編輯:小琴