2018年中國風電行業現狀及未來發展趨勢分析

一、風電行業現狀分析風電消納改善,平均利用小時數上升,棄風率下降明顯。2017 年1-9 月全國風電發電量2128億千瓦時,同比增長26%;平均

風電招標數據作為裝機數據的先行指標,一直保持穩定增長。 2017 年1-6 月國內公開招標量15.3GW,同比增長7.1%, 為后續的裝機做好了項目儲備。

裝機需求的上升將拉動塔架的需求。根據國家能源局發布的《2017-2020 年風電新增建設規模方案》,2017-2020年要累計實現新增并網容量11041 萬千瓦,依據風電單位千瓦成本約為7000-8000 元/kw,風電機組成本占風電場投資比例約為75%,風塔占風機組成本比例約為15%,由此測算2017-2020 年塔架的新增需求將達到993.69 億元,空間巨大。

2017-2020 新增塔架需求預測

資料來源:公開資料整理

三、海上風電未來發展潛力

海上風電發展潛力巨大,相比陸上風電優勢顯著。海上風電的巨大潛力除了因為我國優渥的風電資源稟賦,年發電利用小時數可達到3000 小時,還由于東部沿海地區經濟發達,距離電力負荷中心近,電網容量大,接入條件好,而且不占用土地,適合大規模建設近海風電場。在我國三北地區棄風限電背景下,海上風能資源開發利用將成為重要選擇。

目前海上機電成本高于陸上風電,隨著技術的成熟未來成本有望下降。根據海上風電的成本構成,海上風電降本途徑則主要依賴基礎工程、變電站工程、電網接線等方面,這些方面也是建設成本高于陸上風電的主要原因。這要求從機組制造到風場開發甚至全產業鏈積累足夠生產運維經驗,適應復雜的自然環境和困難的交通運輸,不斷優化系統方案降低管理運維成本,也包括提高單機功率,體現規模經濟降低部分裝機成本。

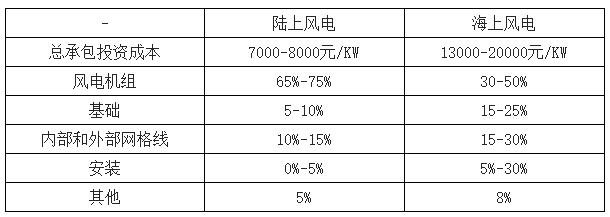

陸上風電與海上風電成本構成對比

資料來源:公開資料整理

近年國內海上風電發展迅速,2016 裝機容量增速超過60%。2016 年中國(除臺灣地區外)風電新增裝機容量為2337 萬千瓦,同比下降 24%,但海上風電新增裝機154 臺,容量達到 59 萬千瓦,同比增長 64%。截至2016 年海上風電累計裝機容量163 萬千瓦,同比增長58%。

“十三五”期間,我國海上風電將迎來快速發展期。根據風電發展“十三五”規劃,2018-2020 年海上風電行業復合增速將達57.38%,到2020 年底,海上風電并網裝機容量達到5GW 以上,開工容量超過10GW,截至2016 年底,我國海上風電累計裝機容量僅為1.63GW,預示著2017 年海上風電已進入快速發展期。隨著海上風電相關政策的不斷完善以及技術進步帶來建設成本的進一步下降,十三五期間海上風電市場有望加速啟動。行業內廠商相對較少,集中度高。截至2016 年底,海上風電機組供應商共10 家,廠商相對較少,因此利潤空間相對較高。其中,上海電氣的海上風電機組供應量最大,占比達到82.5%。在所有吊裝的海上風電機組中,單機容量為4MW 機組最多,累計裝機容量達到74 萬千瓦,占海上裝機容量的45.5%,其次是3MW 裝機容量占比為14%。

海上風電基礎結構行業背靠百億以上市場空間。根據十三五規劃,到2020 年開工容量超過10GW,則2017-2020年新增開工容量8.37GW 以上。以海上風電風機平均每臺4MW 容量計算,未來幾年共需開建海上風電風機2000 臺以上,按照海上風電導管架和塔架合計平均600-700 萬元市場價格計算,海上風電基礎結構行業的容量在百億元以上,市場增量空間巨大。

責任編輯:小琴

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊