風電行業深度分析:勢起風至 未來已來

1 風電行業分析框架再思考及結論1 1 思考:風電行業進入發展新周期與光伏等其他新能源一樣,風電也是靠補貼驅動發展起來的。過去每次調

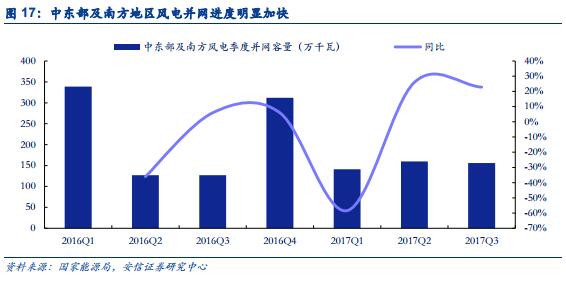

2.3. 施工周期影響弱化,中東部及南方市場有望快速增長

由于行業沒有施工周期相關的統計數據,我們很難通過量化角度來分析,但據我們產業鏈調研了解到,17 年施工周期拉長除了地形更加復雜、環評更加嚴格、土地性質變更更加繁瑣等客觀因素外,也有項目施工經驗不足的影響。實際上,國內風電開發建設從 2016 年起就逐步向中東部和南方地區轉移,經過兩年的開工建設,施工經驗相比之前也更加成熟。另外,對中東部和南方地區 2016 年以來的并網數據進行統計,我們發現,除 2016Q1 補裝基數較高導致 2017Q1 并網數據大幅下滑,2017 年二季度以來,中東部和南方地區的風電并網穩步向上,進度明顯加快,其實,這也從另外一個角度驗證了我們對施工周期影響弱化的判斷。隨著施工周期影響的弱化,我們預計中東部和南方地區將迎來快速增長。

2.4. “價”保障裝機動力,“量”保障裝機空間

2016 年 12 月底國家發改委提出下調陸上風電上網電價,2018 年 1 月 1 日之后,一類至四類資源區新核準建設陸上風電標桿上網電價分別調整為每千瓦時 0.40 元、0.45 元、0.49 元、 0.57 元,較當前上網電價下調幅度分別為 14.89%,10%,9.26%,5%。另外,此次電價下調的觸發條件由原來的并網變更為核準+兩年內開工。

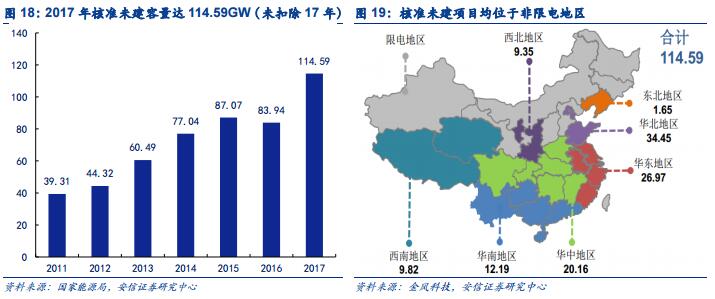

另外,截至 2016 年,我國風電機組累計核準容量共計 252.98GW,而風電累計裝機容量共計 169.04GW,這意味著仍有 83.94GW 項目核準未建,疊加 2017 年 7 月 28 日國家能源局公布 2017 年新增核準的項目 30.65GW,核準未建項目合計達 114.59GW,且均位于非限電地區。根據最新的電價下調觸發條件,上述 114.59GW 的項目需要在 2019 年底前開工建設,以獲得 0.47-0.60 元/千瓦時的上網電價,否則上網電價將被調整為 0.40-0.57 元/千瓦時。若扣除 2017 年新增裝機 18GW,則有 96.59GW 項目將集中在 2018-2019 兩年內開工,按照目前項目政策施工進度,這些項目有望在 2020 年底前全部完成并網。

2016 年,全國風電新增公開招標 28.3GW,同比增長 51.34%,招標量創歷史紀錄;2017 年前三季度,全國風電新增公開招標 21.3GW,同比下降 11.7%,招標量維持在高位水平。從歷史數據來看,招標通常領先實際并網數據一年左右,12/15 年招標下滑對應 13/16 年并網容量下滑,13/14 年招標增長對應 14/15 年并網容量增長。然而,16 年招標大幅上升卻對應 17 年并網容量同比下滑,其中主要原因在于風電開發建設區域結構的改變及標桿電價下調觸發條件的改變。

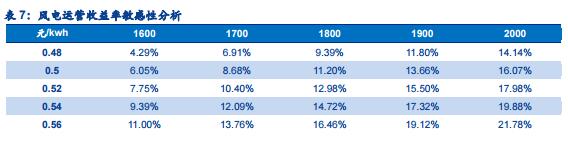

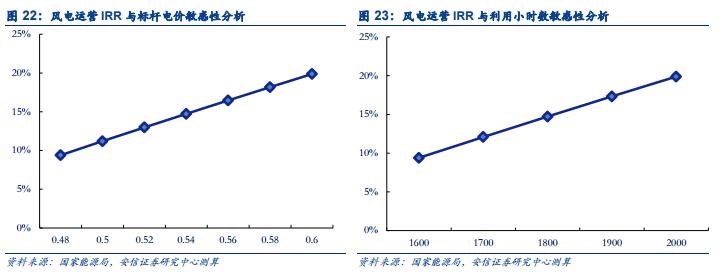

較高的風電運營收益率是推動行業發展的核心驅動因素,同時也是風電招標量維持高位的根本原因。影響風電運營內部收益率的核心因素是利用小時數和標桿上網電價。我們以三類資源區為例,按照我們的假設,在風電利用小時數為 1900 小時,標桿上網電價為 0.54 元/kwh 的情況下,風電運營收益率在 15%左右。

另外,通過敏感性分析,我們發現 IRR 與利用小時數和標桿上網電價均呈現正相關關系,且利用小時數提升和標桿電價下調對 IRR 影響均較大。

綜上,無論是從投資回報的吸引力,還是從限電改善帶來利用小時數提升疊加電價下調政策的驅動力來看,上述 96.59GW 核準未建的項目均可支撐 2018-2020 年的并網增量。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊