國際可再生能源署發(fā)布《通過可再生能源的先進部署加速國家能源轉(zhuǎn)型的機遇》(文后附報告下載地址)

目前可再生能源在交通運輸業(yè)中所占用能比重僅為3%;在工業(yè)領(lǐng)域的比例稍高,約為10%。在建筑行業(yè)最高,約為三分之一,盡管其中大部分來自傳統(tǒng)的生物質(zhì)能利用,這意味著生物質(zhì)能的使用效率較低。

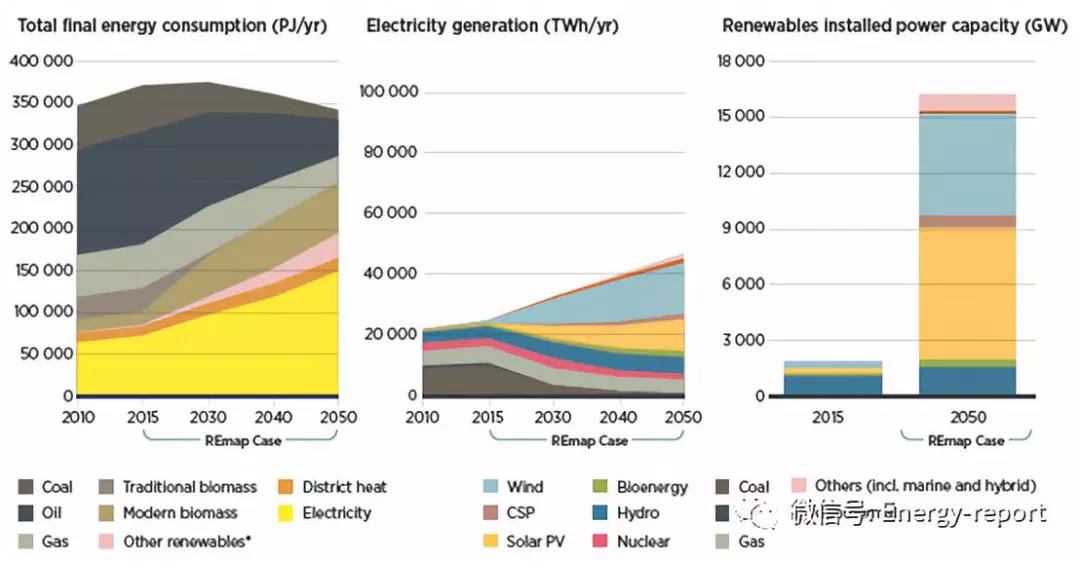

圖1.2 國際可再生能源署2050年路線圖中能源消費,發(fā)電量及可再生能源電力裝機容量

終端用能消費總量(PJ/yr)發(fā)電量(TWh/yr)可再生能源電力裝機容量(GW)

*包括光熱、地?zé)岷蜌淠?/p>

來源:國際可再生能源署,2018a.

注解:CSP=光熱發(fā)電;GW=吉瓦;PJ/yr=兆焦耳每年;PV=光伏發(fā)電;REmap=國際可再生能源署可再生能源路線圖2050;TWh=太瓦時

如上所述,全球四分之一的電力消耗由可再生能源提供(圖1.2,第一張圖)。但這一比例在電力行業(yè)的增長速度快于終端用能行業(yè)。加快能源轉(zhuǎn)型不僅需要大幅提高終端用能電氣化和可再生能源發(fā)電,還需要在電力行業(yè)以外應(yīng)用可再生能源解決方案。在規(guī)劃、解決方案和各種措施中顯然包含終端用能。國際可再生能源署的2050年路線圖顯示,可再生能源在建筑、工業(yè)和交通領(lǐng)域的份額將分別增長至77%、63%和58%(國際可再生能源署,2018a)2。

在REmap情景下,到2050年,可再生能源發(fā)電在電力行業(yè)的份額將達到85%,風(fēng)能和太陽能發(fā)電將增至64%(圖1.2,中間圖),要求政策措施確保可靠的電力供應(yīng),包括分時電價、順應(yīng)市場和新的商業(yè)模式。另外互聯(lián)器,柔性的化石燃料及可再生燃料發(fā)電以及需求側(cè)響應(yīng)都可以更加靈活,從而提高多元可再生能源的份額。

電氣化與可再生能源電力和可再生能源部署相結(jié)合,在高效的基礎(chǔ)上,到2050年可再生能源將占最終能源消費總量的65%(圖1.2,第一張圖)。

2010~2017年,太陽能光伏(PV)組件價格下降超過80%,全球平準化度電成本(LCOE)a下降73%至0.10美元/千瓦時(kWh)。在2007/2008年~2016/2017年間,陸上風(fēng)機價格下跌了37-56%,2010年~2017年間,全球陸上風(fēng)電平準化度電成本下降23%至0.06美元/千瓦時。2017年投運的公用事業(yè)規(guī)模的太陽能光伏項目,平準化度電成本低至0.05美元/千瓦時;陸上風(fēng)電項目的成本則低至0.04美元/千瓦時(國際可再生能源署,2018c),與傳統(tǒng)發(fā)電技術(shù)相比具有競爭力。

最近的拍賣和投標結(jié)果表明,太陽能光伏和陸上風(fēng)電的成本將繼續(xù)下降,平準化度電成本將在0.03~0.04美元/千瓦時之間,到2020年甚至更低。b光熱發(fā)電(CSP)和海上風(fēng)電都是新興技術(shù),2016年和2017年的拍賣結(jié)果(未來交付)為0.06美元/千瓦時~0.10美元/千瓦時。

這些數(shù)據(jù)意味著,隨著創(chuàng)新和規(guī)模經(jīng)濟推動成本下降和效率提高,到2020年,所有商業(yè)化的可再生能源發(fā)電技術(shù)都將與化石燃料競爭,陸上風(fēng)電和太陽能光伏項目將日益削弱化石燃料的競爭力。

國際可再生能源署分析表明,2010年至2020年期間,平準化度電成本的學(xué)習(xí)率(例如,累計裝機容量每增加一倍,成本降低的百分比)可能為海上風(fēng)電14%,陸上風(fēng)電21%,光熱(CSP)30%,太陽能光伏35%(國際可再生能源署,2018c)。

資料來源:國際可再生能源署,2018c.

注解:每個圓代表一個單獨的項目或拍賣結(jié)果,在拍賣中有一個單一的結(jié)算價格。Y軸上圓心是每個項目的成本值。粗線是按年計算的全球加權(quán)平均的平準化度電成本,或拍賣價值。對于平準化度電成本數(shù)據(jù),經(jīng)合組織國家和中國的真實WACC為7.5%,世界其他國家為10%。波段代表化石燃料發(fā)電的成本范圍。LCOE=平均發(fā)電成本;USD/kWh=美元/千瓦時;WACC=加權(quán)平均資本成本。

a.此框中的所有平準化度電成本數(shù)字都排除了地方或聯(lián)邦財政支持政策的影響。它們是在試運營之年推出的,并且基于國際可再生能源署的可再生能源成本數(shù)據(jù)庫,該數(shù)據(jù)庫包含1.5萬個公用事業(yè)規(guī)模發(fā)電項目的成本和業(yè)績的細節(jié)。

b.2020年低于0.03美元/千瓦時的震撼拍賣價格并不等同于平準化度電成本計算,因為通常不包括額外的收入流(例如墨西哥的清潔能源證書價值)。

此外,大幅降低技術(shù)成本將成為可再生能源及其技術(shù)領(lǐng)域投資增加的主要動力。然而,按照國際可再生能源署2050年路線圖的設(shè)想,到2050年,世界能源體系將更多地基于可再生能源,2015年~2050年期間能源體系累計投資將需要增加30%,從93萬億美元(參考情景)增至120萬億美元(在REmap情景下)。盡早采取行動,對于充分利用現(xiàn)有的經(jīng)濟機會,同時將未來擱淺資產(chǎn)的巨大成本降至最低至關(guān)重要。

全球能源轉(zhuǎn)型有益于經(jīng)濟發(fā)展。它將顯著改善全球福利、經(jīng)濟增長(以GDP衡量)和就業(yè)。到2050年,全球經(jīng)濟GDP將增長1%;到2050年GDP增長的累計收益估計為52萬億美元。5與參考情景比較,額外福利將增加15%,主要是由于空氣污染對健康的影響減少,以及預(yù)期的氣候變化影響減少。

有了全面的政策,能源轉(zhuǎn)型也可以促進能源部門的整體就業(yè),因為創(chuàng)造的就業(yè)機會多于化石燃料行業(yè)失去的就業(yè)機會。在REmap情景下,到2050年化石燃料領(lǐng)域?qū)⑹?40萬個工作崗位,但可再生能源、能效和電網(wǎng)改善以及柔性能源領(lǐng)域?qū)?chuàng)造1900萬個新工作崗位,凈增加1160萬個工作崗位(國際可再生能源署,2018a)。

注解:

2.包括使用來自可再生能源的電力和地區(qū)供熱。

3.第五章進一步討論了水電和生物質(zhì)能發(fā)電在提供靈活性方面的作用。

4.經(jīng)常被討論的靈活性選項是儲能,它有多種形式。截至2017年年中,全球的儲能容量約為176吉瓦(GW),擁有4670吉瓦時的電力存儲潛力,其中96%為抽水蓄能(國際可再生能源署,2017a)。根據(jù)國際可再生能源署的2050年路線圖(REmap),到2030年,預(yù)計將有11900~15300吉瓦時的常備電力儲存,其中只有51%來自抽水蓄能。(有關(guān)抽水蓄能的詳細信息,請參閱第5章。)此外,如果智能電動勢解決方案得到廣泛應(yīng)用,可以實現(xiàn)重要的協(xié)同效應(yīng),允許更高程度地部署多元可再生能源(國際可再生能源署,2018b)。

5.關(guān)于全球能源轉(zhuǎn)型的社會經(jīng)濟影響的進一步討論,見第2章。

官方微信售電那點事兒")

責(zé)任編輯:繼電保護

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織