平價上網漸近,風電行業發展趨勢

一、風電行業市場發展潛力 分析

風力在1887年首次應用于發電,直到1970s美國政府首先開始推廣風電之前,沒有政策推動的風電處于一個自由而增長緩慢的狀態。由于1973 年油價上漲,各國政府紛紛開始了對其他能源的投入,由此也出臺了扶持風電發展的一些政策,風電技術也借此機會逐漸進步,1978 年丹麥制造出了世界上首個2MW 風力發電機。21 世紀隨著能源安全,全球氣候變暖等問題進入大眾的視野,全球各個國家以各種形式支持、參與降低溫室氣體的排放,更多的國家出臺了風電支持政策,商業化風電開始以25%每年的復合增速增長,海上風電項目也進入了實踐階段。

參考觀研天下發布《2018年中國風電行業分析報告-市場深度分析與發展趨勢研究》

我國風電經歷了飛速發展的10 年,成為國內繼火電、水電之后的第三大電源。1986 年,我國首個風力發電場-山東省榮成市馬蘭風力發電場的建成運營,1989 年,我國開始建設100kW 以上的風力發電場,1994 年,新疆達坂城風電總裝機容量達10MW,成為我國第1 個裝機容量達萬kW 級的風電場。1996 年,原國家計委推出的“乘風計劃”、“雙加工程”、“國債風電項目”, 使我國風電事業正式進入規模發展階段。從2003 年風電特許權招標開始, 我國政府始終將風電發展作為能源革命、能源結構調整的重要組成部分,加以大力支持。后續風電標桿電價的公布,海上風電電價的出臺,及對風電消納問題解決的一系列政策,都很好的推動著風電行業的健康發展。

“十二五”期間,國內風電裝機容量快速增長,實現了34%的復合增長率, 年均新增容量18GW,新增裝機和累計裝機兩項數據均居世界第一。國內風電裝機容量占總設備容量的比例從2010 年的3.06%提高至目前的9%以上, 是發展最為迅速的新能源發電行業。

但是與常規能源發電相比,風電仍占較小的份額。2016 年全國發電總量5.91 萬億千瓦時,同比增長4.5%,2016 年風電發電量2410億千瓦時,同比增長30.1%,占全國發電總量的比例為4.08%,發展潛力仍然巨大。

2016 年,我國六大區域的風電新增裝機容量均保持增長態勢,西北地區依舊是新增裝機容量最多的地區,西北地區(26%)、華北(24%)、華東(20%)、西南(14%)、中南(13%)、東北(3%)。與2015 年相比,2016 年我國華北地區和華東地區以及中南地區占比均出現了增長,其中華東地區占比由13%增長到20%,中南地區占比由9%增長到13%,西北地區和東北地區均出現減少,其中西北地區占比由38%下降到26%。風電新增裝機由傳統的西北地區一家獨大逐步向中東部低風速地區轉移的趨勢明顯。

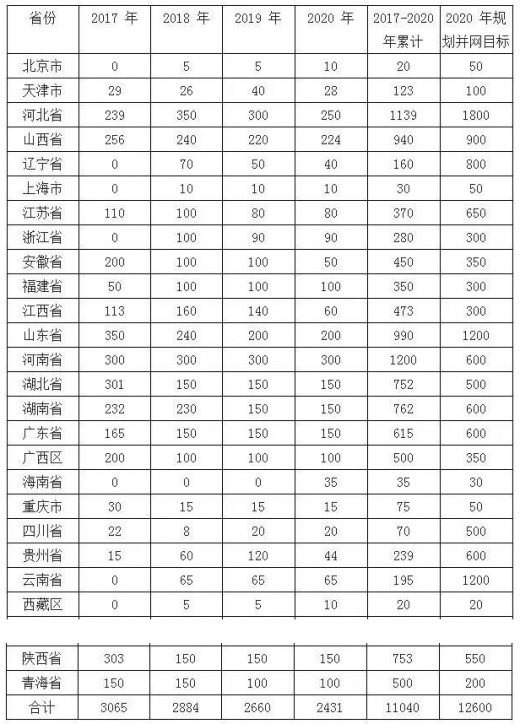

2017 年7 月28 日,能源局印發了《關于可再生能源發展“十三五”規劃實施的指導意見》,同時公布了2017-2020 全國20 省市風電新增建設規模方案。據方案,2017 年全國新增風電裝機3065 萬千瓦,2017-2020 年全國風電累計新增規模11040 萬千瓦,2020 年規劃并網目標12600 萬千瓦(126GW)。以16 年底風電并網裝機規模149GW 計算,到2020 年,全國風電并網裝機規模約為275GW。

2017-2020全國20省市風電新增建設規模方案(萬千瓦)

風率改善趨勢已出現。2017 年上半年,全國風電平均利用小時數984 小時,同比增加67 小時;風電棄風電量235 億千瓦時,同比減少91 億千瓦時, 棄風限電形勢明顯好轉。從2017 年上半年“紅六省”棄風率的改善情況來看,預計2017 年除新疆和甘肅外的其余四省都有望達到最低保障收購小時數,實現2018 年“解禁”。2018 年四省此前推遲的已核準項目及新核準項目將有力推動行業新增裝機規模的增長。

“紅六省”棄風率顯著改善

依據《關于可再生能源發展“十三五”規劃實施的指導意見》中的新增建設規模,“十三五”期間風電的裝機規模年平均增長25GW 左右將是一個合理值,考慮到《指導意見》中并沒有包含紅六省的新增規模,在紅六省解禁后,新增裝機應超過25GW,在投資建設需求解禁及電價調整關鍵年份的影響下,特定年份的裝機規模將會達到30GW。

二、平價上網漸近,風電行業發展趨勢

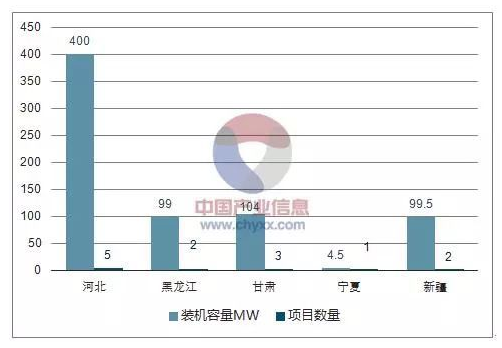

2017 年5 月,國家能源局發文組織申報風電平價上網示范項目。示范項目的上網電價按當地煤電標桿上網電價執行,相關發電量不核發綠色電力證書,相應的電網企業確保風電平價上網示范項目不限電。最終河北、黑龍江、甘肅、寧夏、新疆等五省申報共計707MW 的平價上網示范項目。

風電平價上網示范項目數量及裝機容量MW

風電平價上網示范項目棄風率%

為能源局此次組織風電平價上網項目申報意在摸清風電的真實度電成本,分析風電補貼的下降空間,以確定未來補貼退坡直至完全退出的節奏。申報項目多為棄風率較高的區域,業主們看重示范項目“不限電”的優勢, 認為發電量提升的價值高于減少的補貼。

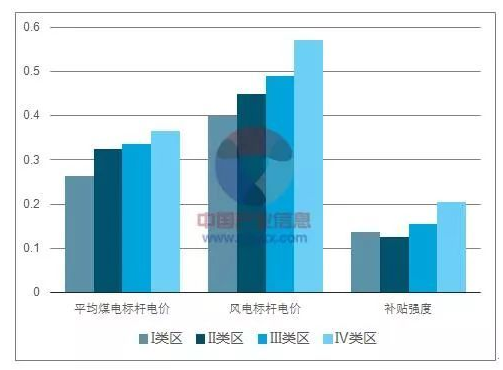

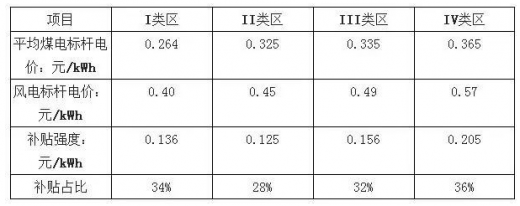

以2018 年風電標桿電價為基準,風電度電補貼在0.125-0.205 元/千瓦時之間, 風電標桿電價中補貼占比為28%-36%。以新疆為例分析,若由風電標桿上網電價調整為煤電標桿上網電價,度電收入降低34%,而棄風率由目前的32%變為零意味著發電量增長47%,則最終總電費收入與之前基本持平。考慮到目前補貼發放的拖欠基本在兩年以上,平價上網的模式將使得運營企業的現金流情況大幅改善,對運營企業更為有利。

風電補貼強度(單位:元/千瓦時)

風電補貼強度及占比

三、風電行業投資情況分析

1.整機制造商:技術優勢是企業最重要的王牌

在經歷了2011 和2012 年的行業調整后,國內風機制造企業數量急劇減少, 行業集中度顯著提升。2016 年,新增裝機容量排名前十的主機制造企業市占率達到84.2%。

目前,國內風電主機市場主要由國內廠商供貨,國外廠商的市場份額已經很小,由于行業集中度較高,且國內招標中質量因素越來越被重視,國內主機的價格在近幾年也較為穩定。

由于近幾年風電運營商越發關注風機的發電效率和質量等因素,價格已經不是最為重要的中標因素,所以,今后在技術上有優勢的整機制造商將會通過提高市場份額來提升業績。

海外市場上,國內風電主機廠商的市場份額很小,2015 年全年國內出口風電機組容量僅為275MW,占當年風機海外市場份額僅為1%,截至2015 年, 國內累計出口風機機組容量也只剛剛達到2GW。

由于國內風機裝機增速趨緩,國外新增風電市場占比將會回升, 國內廠商對于海外市場的關注度將會提高,海外市場也提供了國內主機制造企業足夠的業績提升空間,那些擁有技術優勢的主機廠商將能夠更順利的拓展海外市場,提升自己的業績。

2.關鍵零部件廠商:能夠走出去的企業將來優勢更大

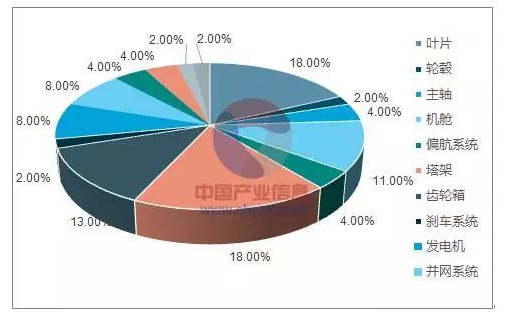

風機由多個零部件組裝而成,一般可以分為風輪、機艙和塔架三大部分。機艙包含了風電機組的關鍵設備,包括傳動機構、發電機等;風輪在機艙前端, 由輪轂和葉片組成,它的作用是將風能傳遞給機艙內的傳動機構;塔架則起到支撐風機機艙和風輪的作用,通常塔架越高,風速越大。

大型風電機組成本構成

目前,零部件廠商的集中度低于整機廠商,由于運輸范圍的原因,部分大型零部件廠商的地域性較強,企業的工廠布局對于公司訂單的獲得影響較大。由于上游零部件企業數量較多,且關鍵技術主要由主機廠掌握,在國內相對注重價格的情況下,對于主機廠的議價能力較弱。相反,海外主機廠商主要依靠其認證體系確定長期合作的零部件供應商,所以,對于零部件廠商,海外業務利潤率較高。

近幾年國內風電行業對質量的重視程度在提升,有穩定的質量體系保證,優良業績及品牌知名度的公司,長期來看,會獲得更好的發展。但由于國內新增風機裝機容量增速下降,且部分大型零部件的供應商的地域性較強,短期來看,零部件供應商僅靠國內業務,業績難有突出變化,所以更看好海外業務占比高的零部件供應企業。

責任編輯:電力交易小郭

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志