分布式光伏經營、盈利、融資模式盤點分析

政策先行解決行業發展的環境問題,而真正帶動行業發展的依然在于另一極—開發企業。在當前的商業與政策環境下,企業如何實現模式創新,改變在分布式開發中的被動地位?這里我們主要以國內已有案例和美國Solarcit

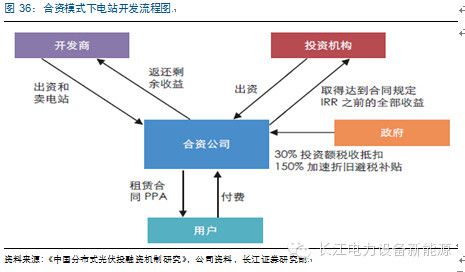

1、合資模式

合資模式即開發商(Solarcity)和投資機構共同出資成立合資公司,購買開發商建造的光伏電站,并與用戶簽訂PPA/租賃協議。投資收益由用戶電費或租金、稅收抵免、加速折舊避稅和電價補貼構成。

在合資模式下,一般會根據合同約定投資回報率設計“權益轉折點”:在達到約定投資回報率前,電站收益大部分收益由投資機構獲取;當達到約定投資回報率之后,開發商與投資機構收益權比例互換,由開發商獲取大部分收益。

在合資模式下,開發商與投資機構共同負責初始投資,投資機構獲取早期收益,收益相對有保障,因此更容易吸引投資機構參與。在這一模式下,Solarcity要承擔一定比例的初期投資,且收益獲取要在權益轉折點后,既造成了Solarcity的資金壓力,也加大了電站投資不確定性。不過,如果后期電站盈利超預期,將增加Solarcity的盈利水平。

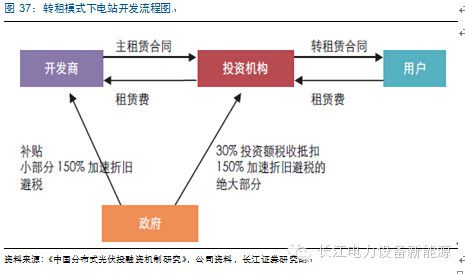

2、轉租模式

在轉租模式下,投資機構與開發商(Solarcity)簽訂主租賃合同,租賃開發商承建的電站,然后投資機構再將光伏電站轉租給用戶。在這一模式下,投資機構收益的主要來源為用戶租金,30%的投資稅收減免以及加速折舊避稅絕大部分;開發商(Solarcity)的來源則主要為投資機構支付的租賃費、電價補貼、加速折舊避稅的小部分。

在轉租模式下,開發商面臨較大的初期投資,但由于投資機構一般具有良好的信用,因此收取租賃費確定性高。另一方面,如果電站表現超預期,可以在主租賃合同到期后收回電站租賃權,獲取更多收益。

我們認為Solarcity引入轉租模式的根本原因在于保證電站可以享受到美國ITC規定的30%投資稅減免的政策:由于Solarcity并沒有較大的稅負,因此如果不引入稅務投資人,而采取直接與用戶簽訂租賃合同的模式,電站將無法享受ITC政策帶來的投資收益。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊