采用金融工具控制電力市場中長期金融風險(三)

1.4考慮差價合約的電力市場金融風險分析(采用歷史模擬法)

1.4.1計算模型

為簡化分析起見,本節將以電力公司的毛利潤作為主要分析對象,如要進一步分析電力公司的凈利潤,可以在毛利潤的基礎上進一步減去電力公司的許多其他支出費用,如運行費用、稅收等項支出,但這并不影響本文的主要分析結果。

浙江省電力市場中,浙江省電力公司起到了一個單一購買者的作用,它的購電來源主要包括三部分:電力市場內的競價機組、華東售電、市場外的非競價機組。競價機組的購電電價由市場清除電價Pt決定;而華東售電和非競價機組的購電價格由省電力公司與對方商定后,以合同形式按某一確定的價格P2購買。電力公司從電力市場購買電能,然后再把所有電量以國家規定的價格約595元/MWh統一向所有用戶們售電。在忽略網絡損耗的情況下,可以得到電力公司的毛利潤h為:

Pt—Pi•Qi—P2•Q2(18.11)

其中:h為電力公司的售電價格,目前浙江省對工業、商業和居民用戶采用了不同的電價,將各種電價進行平均后得到的總體平均電價為595元/MWh,在本文計算中統一取售電價格為595元/MWh;

Qi—電力公司通過電力市場購入的總電量,也等于售電量;

Pi—競價機組部分電量的市場清除電價(按電量加權平均計算得到—電力公司通過電力市場購入的競價部分的電量;

P2—非競價機組和華東售電部分電量的平均電價,一般是每年商定一次,因此可以認為是固定值,這里近似取為400元/MWh;

Q2一通過非競價機組和華東售電部分購人的總電量。

而且公式(18.11)中的參數有這樣的關系:

Q=Qi+Q2(18.12)

考慮目前的短期負荷的精度較高,上面公式(18.11)中的總用電量Q可以通過負荷預測得到。由于該預測值與次日的實際用電量不會相差太大(一般不大于5%,通常在1%?3%),故公式中的總用電量可以用預測值Q。來表示,設為一固定值。故公式(18.12)表達為:

Qo=Qi+Q2(18.13)

上式中Q2由省電力調度中心統一安排,為某一固定值,于是購入的競價機組部分電量a也是一固定值。通過華東售電和非競價機組購入的兩部分電量,其價格和電量都是固定的,所以它們對于利潤的影響作用是相同的。在這里可以將它們合并,均看成通過市場外部購入的電量,其購電總量為Q2,其購電平均價格近似取400元/MWh。故(18.11)式又可表達為:

Pr=595•Qo-Pi•Qt-400•Q2(18.14)

由此可以看出,毛利潤A和競價機組市場清除電價R成線性關系,組合廠中只有一個市場因子—清除電價A。

顯然,由公式(18.14)可見,毛利潤主要取決于電價P的波動,這與金融資產股票主要取決于股票價格的波動基本相同。由此可以采用VaR方法通過公式(18.14)來對電力公司的毛利潤的價格風險進行分析。

下面給出電價波動和毛利潤波動的關系:

APr=Pi—Pic(18.15)

根據歷史模擬法的基本原理和公式(18.14),可得:

APr=[595•Q〇—(Pi+API)•Qi—400•Q2]—[595•Q〇—Pi•Q]—400•Q2](18.16)

這樣,由以上的分析知Q為一固定值,電價的波動和毛利潤的波動一一對應,而且電價A波動的排序和毛利潤波動排序次序剛好相反,例如電價波動的最大值(假設為正)恰好對應著毛利潤波動的最小值(負值),所以可用電價Pi的波動值通過公式(18.16)計算毛利潤的價值變化(損益),將此損益從最小到最大排序得到損益分布,通過給定置信度下的分位數求出VaR。如對于有500個可能損益情況,95%的置信度對應的分位數為組合的第25個最嚴重的損益值。

1.4.2差價合約引入前后市場金融風險的實證分析

本文將以浙江電力市場為例,對其引人差價合約前后的市場金融風險進行實證分析。

選擇2001年5月8日至2002年9月21日為考查時期,則9月22日為下一個考查日,9月22日?9月28日為下一個考察周。

1.電價波動和毛利潤的日VaR值計算

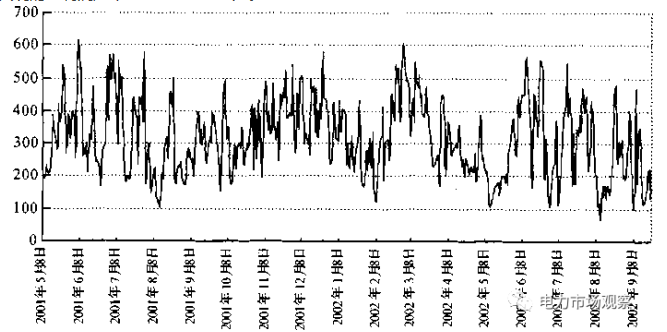

選取2001年5月8日?2002年9月21日共501個交易日為電力市場的日歷史樣本區間(如圖18.2所示,縱坐標為市場清除電價,其單位是:元/MWh),則可以得到500個日平均電價波動值(指相鄰兩個交易日的日平均電價之差值)。將這些電價波動值從大到小排序,可以得到5%處的波動值為APU(9.21)=150.46元/MWh,由歷史樣本可知2002年9月21日的日平均電價P„9.21)=132.44元/MWh,預測9月22日競價機組部分購電量為110214.8MWh,總購電量Q。=213698.3MWh,于是Qi=103483.5MWh。

由此,在不考慮期貨合約的情況下電力公司毛利潤(競價部分)在95%置信度下的日VaR為:

負值表示風險損失是16582918元;

根據公式(18.14),

Pr=595•Q〇—Pi•Q,—400•Q2

=595X213698.3—(132.44+150.46)X110214.8—400X103483.5

=54577201

因此,不考慮期貨合約時,在95%置信度下,電力公司9月22日從電力市場購電部分電量所實現的毛利潤應不低于54577201元。

圖18.22001-5-8?2002-9-21共501天的清除電價

如果考慮期貨合約后,則電力公司在95%置信度下的日VaR為:

△Pr=48660967元

因此,考慮期貨合約后,在95%置信度下,電力公司9月22日從電力市場購電部分電量所實現的毛利潤應不低于48660967元。

為什么在上述計算中考慮期貨合約后電力公司所實現的毛利潤反而降低了呢?這是因為在該天的計算條件下,在95%置信度下2002年9月22日可能達到的最高電價小于合約電價,即:iVm+A/VmCP。,而合約電價是電力公司要付給發電商的,因此導致了電力公司毛利潤的下降;相反地,若在的情況下,毛利潤就會上升。

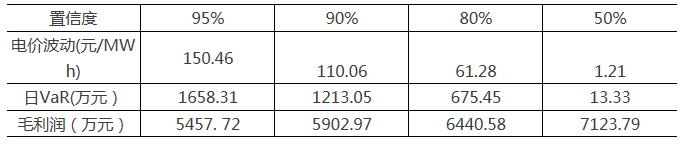

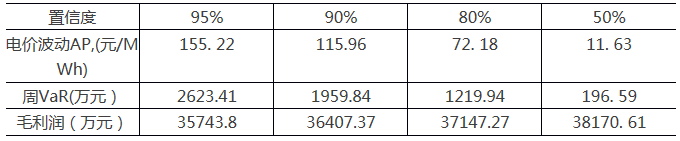

由此可以得到在95%置信度下的電價波動和毛利潤的日VaR值如表18.1所示,相類似的,我們還可以求取在其他置信度下的電價波動和毛利潤的日VaR值,如表18.1所示。

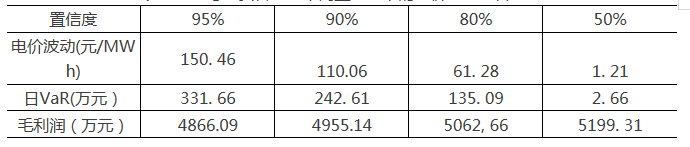

同理,考慮期貨合約后在不同置信度下電價波動和毛利潤的日VaR值如表18.2所示。

表18.2考慮期貨合約時不同置信度下的電價波動和日VaR

比較表18.1、18.2,我們發現引入期貨合約后可以明顯減少利潤波動和市場金融風險。

2.電價波動和毛利潤的周VaR值計算

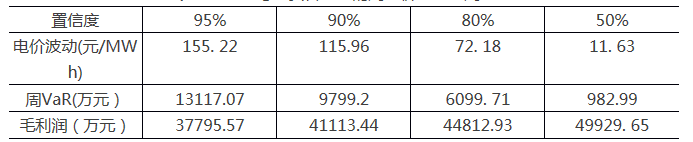

與日VaR計算相類似,選取2001年5月12日一2002年9月21日共71個交易周為電力市場的周歷史樣本區間,則可以得到70個周平均電價波動值。計算結果如表18.3所示。

表18.3未考慮期貨合約時的周電價波動和周VaR

同理,考慮期貨合約后的不同置信度下的電價波動和毛利潤及其周VaR值如表18.4所示。

表18.4考慮了期貨合約時的周電價波動和周VaR

比較表18.3和表18.4的結果可以發現,與日VaR的計算相類似,考慮期貨合約后周利潤波動和市場金融風險也減少了很多。

責任編輯:繼電保護

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網公司