從廣東電力市場形勢看當(dāng)前售電企業(yè)面臨的挑戰(zhàn)

2015年3月15日,中共中央、國務(wù)院印發(fā)了《關(guān)于進(jìn)一步深化電力體制改革的若干意見》(中發(fā)〔2015〕9號文),開啟了新一輪電力體制改革。9號

2015年3月15日,中共中央、國務(wù)院印發(fā)了《關(guān)于進(jìn)一步深化電力體制改革的若干意見》(中發(fā)〔2015〕9號文),開啟了新一輪電力體制改革。9號文提出“管住中間(輸電和配電),放開兩頭(發(fā)電和用電)”的基本架構(gòu),指出電力體制改革要還原電力的商品屬性,形成由市場決定電價的機(jī)制。主要途徑是有序放開輸配電以外的競爭性環(huán)節(jié)電價,有序向社會資本開放配售點業(yè)務(wù),并提出逐步形成完善的市場化交易機(jī)制,穩(wěn)步推進(jìn)售電側(cè)改革等。

其中,售電側(cè)改革是本輪電力體制改革的重點項目,是電力體制改革必須達(dá)成的目標(biāo)之一。售電側(cè)改革的核心是用戶能夠自由選擇售電主體進(jìn)行購電,途徑是培育競爭性售電主體。

2015年11月,廣東省、重慶市獲國家發(fā)改委、能源局批準(zhǔn),成為了第一批售電側(cè)改革試點。隨后,全國多個省份陸續(xù)制定了電力體制改革試點方案,并在獲批后開展了電力體制改革試點工作。經(jīng)過兩年的改革,各地的電力體制改革試點工作取得了豐碩的改革成果,各項市場機(jī)制也逐步建立和完善。其中,廣東省售電側(cè)改革試點走在全國電力體制改革的前列,先后啟動了年度雙邊協(xié)商交易、月度集中競爭交易、月度合同電量交易和年度合同電量集中交易,2018年啟動現(xiàn)貨交易的試運(yùn)行。

在售電側(cè)改革發(fā)展的推動之下,廣東省售電側(cè)市場正在快速地發(fā)展壯大,截至2017年12月12日,廣東省進(jìn)入售電目錄的售電企業(yè)已達(dá)到374家,并仍有繼續(xù)攀升的趨勢。

廣東省電力市場形勢分析

市場電量逐年增加。作為中國首批開展大用戶直購電試點的省份,廣東省于2006年啟動該項工作,安排臺山發(fā)電廠與電力大用戶開展直接交易試點,年交易電量約2億千瓦時.2013年,廣東省經(jīng)信委發(fā)布《廣東省電力大用戶與發(fā)電企業(yè)直接交易擴(kuò)大試點工作方案》,廣東完成電力用戶與發(fā)電企業(yè)直接交易電量23.87億千瓦時。此后,市場交易電量逐年增加,2017年安排的市場電量為1100億千瓦時,占全社會用電量的20%,2018年安排的市場電量進(jìn)一步增加,達(dá)到1600億千瓦時。

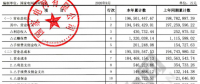

市場主體發(fā)展迅速。截至2017年12月12日,廣東省共有市場主體6043家,其中發(fā)電企業(yè)72家,售電企業(yè)374家,用電大戶企業(yè)764家,園區(qū)企業(yè)4833家,市場主體仍在不斷發(fā)展,市場競爭日益激烈。

在發(fā)電企業(yè)方面,廣東省現(xiàn)有裝機(jī)規(guī)模1億千瓦,參與市場化的機(jī)組容量達(dá)到7833萬千瓦,占總裝機(jī)容量的78%;在售電企業(yè)方面,廣東省第一批售電企業(yè)于2016年3月份進(jìn)入售電目錄,數(shù)量僅有13家,其中僅有1家為民營企業(yè),在短短的兩年間,售電企業(yè)迅速增長至374家,其中三分之二為民營企業(yè);在用戶方面,隨著市場電量不斷增加,用戶的準(zhǔn)入門檻不斷下降,從門檻為年用電量8000萬千瓦時降至2500萬千瓦時,數(shù)量從400多家增加至5500多家。

改革紅利不斷釋放。2017年安排的市場電量約1100億千瓦時,其中雙邊協(xié)商交易電量為837億千瓦時,平均價差為-64.5厘/千瓦時。月度競價采用統(tǒng)一出清方式,需求側(cè)月度結(jié)算采用偏差考核機(jī)制,即偏差電量±2%以外的電量按照市場價差的2倍考核。2017年共開展了11次月度集中競爭交易,月度集中競爭交易電量為319億千瓦時,月度集中競爭交易平均價差為-68.92厘/千瓦時。

2018年安排的市場電量預(yù)計1600億千瓦時,計劃安排1000億千瓦時的雙邊協(xié)商交易電量以及100億千瓦時的年度合同集中交易電量,年度交易電量的平均價差達(dá)到-75厘/千瓦時。

當(dāng)前售電企業(yè)面對的挑戰(zhàn)

用戶降價期望高。經(jīng)過將近兩年的電改,大部分電力大用戶對電力交易市場中有很深刻的了解,特別是價格方面。用戶經(jīng)歷了2017年雙邊協(xié)商市場的變化過程后發(fā)現(xiàn),越遲簽訂雙邊協(xié)商電量,簽訂的價差越低(優(yōu)惠越大),當(dāng)時市場上最低價差達(dá)到-82厘/千瓦時。此外,2017年3月份月度集中競爭交易統(tǒng)一出清價差低至-189.45厘/千瓦時,刷新了用戶對電力市場價格認(rèn)識。

2018年雙邊協(xié)商交易電量簽訂時間從10月11日開始,至11月10日結(jié)束,簽訂時間比2017年提前了一個月,很多大用戶吸取了2017年的經(jīng)驗,10月中旬開始啟動電力直接交易項目,希望能獲取更低的價格。而隨后的市場價格經(jīng)歷了從低至高,又從高至低的過程,有部分用戶仍然期待價格會重新降低。

首先,有關(guān)注價格的用戶,為獲取更優(yōu)惠價格,招標(biāo)方式“推陳出新”。有些用戶采用多輪報價方式,每輪更新報價并逐步淘汰報價較高的公司,最終獲得較低的價格;有些用戶選擇抱團(tuán)方式與售電企業(yè)商議最好的價格;有些用戶設(shè)立價格門檻的方式撒網(wǎng)邀標(biāo);有些用戶開始建立微信討論群,不斷了解其他用戶的成交價格,以做出最有利于企業(yè)的決策。

第二,有關(guān)注社會資源的用戶,在相差不大的報價中選擇最有利于自己的介紹人或者售電企業(yè),而售電企業(yè)開展業(yè)務(wù)時,也會采用居間商協(xié)助開發(fā)的形式,利用居間商的社會資源開展售電業(yè)務(wù)。

第三,有關(guān)注綜合實力的用戶,多屬于國企,基本是通過招標(biāo)的方式,按照綜合評分法進(jìn)行評價,中標(biāo)者未必是價差最低的企業(yè),而是具有一定實力的或是具有發(fā)電企業(yè)背景的。

在這種“買方市場”中,售電企業(yè)為簽下用戶,必須按照用戶的方式拼得“你死我活”,不少售電企業(yè)為簽下用戶承擔(dān)極大的經(jīng)營風(fēng)險。

“批零倒掛”現(xiàn)象。2017年雙邊協(xié)商交易的過程中,有一種特別的現(xiàn)象,那就是在零售市場上,售電企業(yè)給用戶報價較低,而在批發(fā)市場上,電廠給售電企業(yè)的價差較高。

基于對2017年雙邊協(xié)商交易的分析判斷,即,簽到越多電量越可以加大與電廠談判的籌碼。與此同時,售電企業(yè)判斷2018年的雙邊協(xié)商價格比2017年雙邊協(xié)商均價低,售電企業(yè)按照-70厘/千瓦時~-80厘/千瓦時開始向用戶報價,但隨著雙邊協(xié)商簽訂截止時間臨近,售電企業(yè)為搶奪電量,報價達(dá)到-85厘/千瓦時,有的甚至報出-90厘/千瓦時的價格。

然而發(fā)電企業(yè)并不買售電企業(yè)的賬,“死守”-75厘/千瓦時的底線,接近雙邊協(xié)商截止時間時,大部分發(fā)電企業(yè)的電量基本已售罄,發(fā)電企業(yè)開始漲價,兩天時間內(nèi),從-75厘/千瓦時漲至-65厘/千瓦時。

這輪雙邊協(xié)商大戰(zhàn)之后,大批獨立售電企業(yè)簽到-80厘/千瓦時的用戶,有的虧本對接給電廠,有的留著參與月度競價,無論月度競價如何,明年必將有一批售電企業(yè)倒閉或者被迫退出市場。

售電企業(yè)的經(jīng)營策略

做好售電企業(yè)的戰(zhàn)略定位。明確售電企業(yè)未來1~3年的銷售電量、營業(yè)利潤等發(fā)展目標(biāo);做好配售電、綜合能源或輔助服務(wù)的業(yè)務(wù)選擇;做好技術(shù)交易型(僅限于售電的用戶類型)、居間渠道型(通過居間商開發(fā)的用戶類型)、輔助服務(wù)型(售電+增值服務(wù)的用戶類型)等用戶開發(fā)商業(yè)模式。

加強(qiáng)售電企業(yè)的核心競爭力。目前,售電企業(yè)多以電能銷售為主,隨著售電市場不斷成熟,電力用戶需求不斷增加,僅僅依靠電力銷售掙取價差的售電企業(yè)將會逐步被淘汰。未來售電市場的發(fā)展必定是以用戶為核心,需要圍繞用戶制定售電企業(yè)的核心競爭力,因此售電企業(yè)應(yīng)圍繞增加客戶粘性、優(yōu)化定價管理和加強(qiáng)數(shù)據(jù)管理三個方面,打造售電業(yè)務(wù)的核心競爭力,從而確保集團(tuán)企業(yè)在未來錯綜復(fù)雜、日趨激烈的售電市場競爭中取勝。

如果是發(fā)售一體的售電企業(yè),應(yīng)該保障區(qū)域集團(tuán)內(nèi)發(fā)電企業(yè)的市場電量,采用“背靠背”的價格優(yōu)勢獲取更多用戶。同時,做好集團(tuán)公司內(nèi)部售電企業(yè)與發(fā)電廠的溝通合作,形成區(qū)域合力,做到“發(fā)售結(jié)合,以售促發(fā),協(xié)同高效”。

構(gòu)建大數(shù)據(jù)分析平臺。隨著售電側(cè)改革發(fā)展的不斷深入,各類售電企業(yè)的售電相關(guān)業(yè)務(wù)都離不開配套基礎(chǔ)技術(shù)和軟件的支持。在面向的用戶類型,交易數(shù)量逐漸增多的情況下,對于售電業(yè)務(wù)的大數(shù)據(jù)分析就顯得十分重要了,這必依托于售電軟件、售電平臺的開發(fā),售電企業(yè)需著力構(gòu)建一套大數(shù)據(jù)分析平臺,幫助企業(yè)在售電業(yè)務(wù)開展的過程中進(jìn)行信息搜集以及分析預(yù)測,同時營造線上與線下經(jīng)營相結(jié)合的模式,促進(jìn)整個售電業(yè)務(wù)的創(chuàng)新發(fā)展。

深入研究市場營銷策略。

一是售電市場具有馬太效應(yīng),應(yīng)盡快做大做強(qiáng)。用戶是核心,應(yīng)采取多種途徑開發(fā)用戶,將合理的利潤讓與用戶,當(dāng)具有足夠多用戶時,偏差考核電量就會減小,盈利也會增加。

二是選擇渠道銷售策略,加大客戶開發(fā)力度。可以通過與優(yōu)質(zhì)大用戶建立戰(zhàn)略伙伴關(guān)系、與有客戶資源的居間商合作、與地方政府和產(chǎn)業(yè)園區(qū)結(jié)盟、并購中小售電企業(yè)等模式,迅速建立市場營銷網(wǎng)絡(luò),搶占大客戶資源。

三是做好宣傳工作,提升公司知名度和形象。除了常用的宣傳冊、報紙等媒介,可以通過網(wǎng)站推廣,微博微信、舉辦講座論壇、邀請客戶回訪、免費(fèi)為客戶提供用能診斷服務(wù)等一系列營銷行為,提高用戶對公司的認(rèn)可度。

四是提前鎖定或聯(lián)系年用電量1000~2500萬千瓦時的電力用戶。目前,售電企業(yè)競爭非常激烈,搶奪進(jìn)入目錄的電力大用戶將承擔(dān)更大的風(fēng)險,相對而言,與年用電量1000~2500萬千瓦時合作付出的成本更低。通過提前做好溝通和政策咨詢服務(wù)的工作,盡可能簽訂框架協(xié)議。

五是申請中國采購與招標(biāo)網(wǎng)的會員。隨著電改的深入,越來越多用戶選擇公開招標(biāo)方式確定代理商,為及時獲取用戶的招標(biāo)信息,建議申請招標(biāo)網(wǎng)會員。

六是廣泛開展增值服務(wù)業(yè)務(wù)。一方面開發(fā)用戶負(fù)荷實時監(jiān)測系統(tǒng)。明年將開展日前交易,需要用戶實時負(fù)荷曲線作為競價的基礎(chǔ),而且掌握了用戶實時負(fù)荷曲線,可為用戶提供合理的用電方案提供科學(xué)依據(jù)。另一方面提供電氣設(shè)備預(yù)防性試驗、電氣設(shè)備的運(yùn)維、節(jié)能技術(shù)改造、多能流供應(yīng)等多種增值服務(wù),以提高用戶的粘性。

官方微信售電那點事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

北京電力交易中心公示1家售電公司注冊信息變更有關(guān)情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風(fēng)險規(guī)避、交易和運(yùn)營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發(fā)展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網(wǎng)公司