售電叢林鏖戰(下):發電企業誰勝誰敗?增量配網爭奪戰加劇

6月27日,四川電力交易大廳,四川省售電公司市場注冊正式啟動,16家售電公司向電力交易中心提交注冊申請。

在現場見證了這一時刻的國電大渡河新能源投資有限公司總經理姚福明感觸頗深,兩年時間過去,他終于看到了進場交易的曙光。

“一直在熱身,做各種準備,就等入場時間。”姚福明說。

據悉,成立于2011年的國電大渡河新能源投資有限公司,是國電大渡河流域水電開發有限公司的全資子公司。作為四川省內統調最大的發電企業,售電已是轉型方向之一。

事實上,作為中國第二大發電公司、中國最大的風力發電企業,國電裝機大都分布在可再生能源富集地。為了開發風電,國電近年來將不少裝機安裝在了三北地區,與其他發電企業相比,整體布局重心偏向于西北和東北。這使得其裝機經常受到當地經濟和送出線路的約束,因此,對于國電來說,在目前東部電力裝機已經比較飽和的狀態下,占領當地市場的最好機遇之一,就是抓住售電側改革機遇。

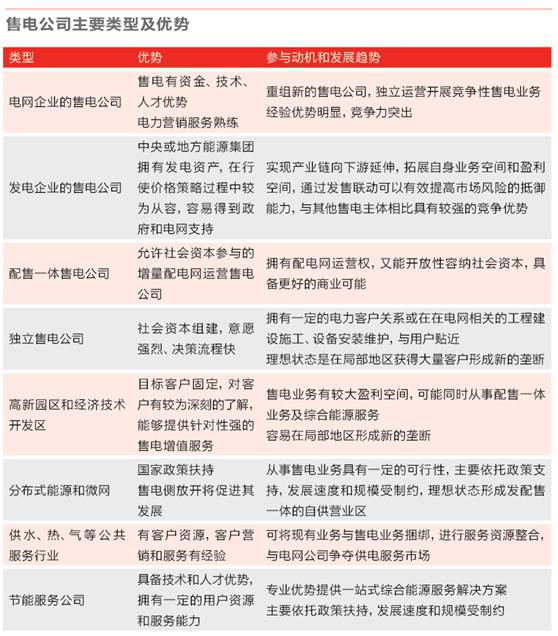

《能源》記者梳理發現,“五大四小”發電集團中,除國電集團積極在售電領域開始布局,其余幾家均在涉獵,并各有側重。

作為全世界最大的發電企業,華能在清潔煤電方面投入較多。其在可以選擇投資其他電源的情況下,仍然對煤電板塊保持了持久的專注。但煤電資產占比過高,受煤價波動影響也較大。而華能想要對沖煤炭量價雙升所帶來的風險,就需要想辦法進入下游的售電市場,實現電力量升價少的目的。

作為中國最大的天然氣發電企業,華電則在比較小眾的天然氣發電領域投入頗多。但因氣電項目難以盈利,對其而言,在成本難以控制的情況下,需要借助售電來改變項目的盈利模式。而通過在棄水嚴重的地區組建售電公司,則可以通過市場交易多獲得計劃以外的電量,使得電廠的邊際電量能夠成為售電公司的收益。

負債率十分顯眼的大唐,即便在連續五年下降之后,依然位列五大之首。這一現象的主要原因源于大唐的營業收入難以覆蓋其巨額的擴張成本。在發電板塊獨木難支,其他行業又因經濟大環境低迷而普遍不振的背景下,被業內視為“新增長點”的售電業務無疑成為大唐集團目前的救命稻草之一。

在“彎道超車”的要求下,國電投在全國密集布局20多家售電公司,并通過簡政放權來給予省級公司更大的自主權力,從而加快各省售電公司的應變能力。

在國家電網公司能源研究院戰略研究所所長馬莉看來,發售一體的公司將大有可為。

“從國際經驗看,發售一體化公司在售電市場中占據重要份額,如英國六大發售一體化公司售電市場份額在87%以上,新西蘭五大發售一體化公司售電市場份額約95%。”馬莉說。

據不完全統計,目前國內成立的售電公司達上萬家,具有發電企業背景的售電公司約占總數的五分之一。

“發電央企進入售電領域是未來的普遍形勢,且在資金、技術、管理上均具優勢,未來將成為售電市場的主力軍。”華電集團公司副總法律顧問陳宗法對此坦言。

然而,也應看到:“五大四小”發電央企積極布局售電的同時,一些由傳統發電企業投資的售電公司卻悄然注銷、默然離場。

據《能源》雜志記者了解,一家由上海的大型發電企業控股、在安徽注冊成立的售電公司已于近期注銷。該售電公司的股東除了有上海的發電企業,還有安徽當地的煤礦公司。其售電公司的主要負責人由上海的發電企業派駐。

但是,經過一年多的運作,該售電公司卻未能開展任何實質性交易,加上對售電前景的悲觀,該售電公司負責人主動向控股股東提出辭呈。而上海的發電企業似乎也沒有精力和希望再在售電業務上有所突破,遂注銷該售電公司。

“發電企業和電網企業仍是售電側改革的最先受益者。”一位不愿具名的業內專家向《能源》記者坦言,“若干公司中途離場仍屬個例。對于發電企業而言,售電市場仍有較大贏利空間,再不進入就晚了。”

增量配網爭奪戰

作為一類昂貴的重資產,配電網將不可避免地打破原有的利益格局,使售電公司和各利益相關方的關系發生變化。

2016年9月7日,河南、新疆、山東、湖北、四川、遼寧、陜西和安徽8個省級區域電改綜合試點獲批,這些地區的電力體制改革綜合試點方案中提出“鼓勵社會資本投資增量配電業務”,并指出國網公司以外的存量配電視為增量配電。

按照《有序放開配電網業務管理辦法》及《國家發展改革委 國家能源局關于規范開展增量配電業務改革試點的通知》,增量配電網原則上指110千伏及以下電壓等級電網和220(330)千伏及以下電壓等級工業園區(經濟開發區)等局域電網,不涉及220千伏及以上輸電網建設。從定義可以看出,增量配電網不屬于省級輸配電網,而是局域電網,是省級配電網供應的一個特殊大用戶,即一個具有配售電網的用戶。

對于售電公司而言,投資建設配電網猶如一把雙刃劍。

一方面,它是售電公司進入售電市場的重要入口,如果能同時擁有優質的配電網資產,那么在漸趨白熱的同質化競爭中就會加分許多。

另一面,如果配售電公司對線路的管理能力還沒有電網可靠,三天兩頭停電,維修服務也不及時,那不僅會給客戶帶來極大的損失,也會對配售電公司自身的聲譽與發展產生難以消除的負面影響。

以貴州省貴安新區的售電改革進展為例。

貴安新區是國家批準設立的中國第八個國家級新區,位于貴州省貴陽市和安順市結合部。根據貴州省電力體制改革綜合試點方案,貴安新區直管區470平方公里范圍內配電業務被劃定為增量,由貴安新區管委會、貴州電網公司牽頭組建混合所有制的配電公司開展配電網的投資建設。其組建的貴安新區配售電有限公司持股比例為4:3:3:貴州電網公司占40%,貴安新區管委會下屬投資公司占30%,社會資本占30%。

有知情人士對《能源》記者透露:“貴州電網方面表現強勢,地方政府投鼠忌器、也缺乏有力的問責,所以貴安新區的增量配電業務至今幾乎沒有任何進展。新建配電網利益糾葛復雜,各方僵持不下,目前貴安新區的電力供應仍停留在過去的水平,售電側改革也就無從談起。”

對此,《能源》雜志記者嘗試聯系貴安新區配售電有限公司相關負責人希望采訪其目前的狀況,但對方表示公司剛成立不久,存在問題比較多,目前還尚無實質進展。

不過,對于本身擁有大規模配電網的非電能源央企而言,依托配電網資產成立配售一體的售電公司,卻是其從客體地位向主體地位轉變的關鍵一步。

2016年9月26日,中石油集團宣布大慶油田售電有限責任公司(以下簡稱“大慶油田售電公司”)正式成立,注冊資本金22000萬元。3個月后,大慶油田售電公司正式獲得國家“電力業務許可證”。

作為我國最大的油田之一,大慶油田擁有全國最大的企業電網和中石油最大的企業自備電廠,增量配電網擁有近30萬居民、社會企事業單位和商業用戶,年供電量達13億千瓦時。

從成立售電公司開始,該公司就積極與黑龍江省物價監督管理局核定大慶油田電網配電價格。但是,“目前黑龍江仍未完全落地售電相關政策,因此,大慶油田售電公司尚未正常開展日常業務。”知情人士向《能源》雜志記者透露。

另據了解,中石化在勝利油田成立的售電公司,以及中海油在廣東依托氣電集團成立的售電公司目前也均處于前期準備階段。

盡管配電領域投資將會對社會資本放開,但電網企業似乎已經明確,將會盡力搶下所有的新增配網資產。2016年12月5日,國家電網公司在北京召開發布會,明確將通過混改形式,以省級電力公司作為投資主體,參與增量配電投資業務。

這是由于配網放開直接觸及到了電網企業的核心利益。首先,配網的建設運營原來是電網壟斷,放開后增量市場勢必被瓜分,如果開了這個頭,未來存量市場也有被整合和改革的可能;其次,一直以來,配電網的建設、運營、維護等均由電網公司承擔,其中的各項成本并不清晰,有些利潤交叉承擔了兩輪電力改革成本以及社會責任,有些是投資過度對沖了成本,而在社會資本進入配網后,電網的成本將被嚴格監管。這也是為什么配電側改革阻力大于售電側放開阻力的原因之一。

“增量配電和售電是兩碼事,一旦電網企業成立售電公司,就必須將配電業務和售電業務分開核算,把市場競爭性業務剝離。”薛靜說,“但從多元化投資角度來說,電網公司成為配售電公司股份混合所有制的一方參與投資也在情理之中。”

事實上,自從9號文下發后,對于電網能否參與競爭性售電問題的爭論就一直沒有停止。人們一直擔心售電領域會像三桶油一樣,跟民營企業爭搶下游的加油站,使得社會資本沒錢賺。

而關于“配售一體”、“發配售一體”的售電模式,業內一直也有不同的爭議。反對者認為,尤其是發配售一體形成新的“小壟斷”,與放開兩頭、關注中間的思路不符合;而支持方則覺得,在電力市場培育階段,應該允許不同經營方式的主體存在,以激活電力市場。

不過從最新出臺的兩份配套文件來看,顯然是后者得到了支持。

據悉,除電網企業存量資產外,擁有配電網存量資產絕對控股權的公司,包括高新產業園區、經濟技術開發區、地方電網、躉售縣等開展售電業務熱情高漲。

“德國、澳大利亞將配售電完全分開也花了十余年時間,可以預見,未來5-10內年,‘配售一體’、‘發配售一體’的售電公司仍將獲得政策支持。”上述專家向《能源》記者表示,“與此同時,電網系售電公司和監管部門之間的對弈也將持續。”

責任編輯:葉雨田

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網公司