廣東2018年長(zhǎng)協(xié)硝煙已起 優(yōu)惠價(jià)差可能有何變化?

在9月30的推送中,晶見(jiàn)已經(jīng)簡(jiǎn)單地羅列出2018年交易規(guī)則一些重點(diǎn)信息,那么結(jié)合2017年的交易規(guī)則及交易情況對(duì)比,我們能否進(jìn)行一個(gè)走勢(shì)預(yù)測(cè)呢。

交易規(guī)模與供需比的變化

首先是今年實(shí)行差別的電量門(mén)檻進(jìn)入政策,這一措施將廣東電力市場(chǎng)的規(guī)模擴(kuò)大至1500億——1600億千瓦時(shí)的規(guī)模,主要分為珠三角地區(qū)及粵東西北地區(qū),具體可見(jiàn)下圖:

參與市場(chǎng)化交易機(jī)組方面,瑞明和達(dá)興電廠提前退役,但是新納入了常規(guī)天然氣機(jī)組及核電機(jī)組,與去年發(fā)布的雙邊協(xié)商上限計(jì)算得出的1250億千瓦時(shí)電量與1000億千瓦時(shí)的交易規(guī)模對(duì)比,我們可以知道供需比是1.25。

但是今年新增了年度集中合同交易的品種,年度雙邊協(xié)商交易機(jī)組交易上限由計(jì)算可知是1100.01億千瓦時(shí),年度雙邊交易在達(dá)到1000億交易限額或截止時(shí)間任意條件時(shí)將關(guān)閉,我們可以認(rèn)為這個(gè)供需比是1.1,這個(gè)比值是縮小了的,對(duì)于市場(chǎng)主體來(lái)說(shuō),就更加需要考量其中的博弈,盡管年度集中交易還可彌補(bǔ)部分未能在年度雙邊協(xié)商中成交的合同。

從電煤走勢(shì)預(yù)測(cè)讓利空間

2017年的行情對(duì)很多市場(chǎng)主體都有深刻的教育意義,對(duì)比起年度雙邊協(xié)商6.45分每千瓦時(shí)的讓利均價(jià),月度集中競(jìng)價(jià)的差價(jià)波動(dòng)更讓人出乎意料。

對(duì)于發(fā)電廠來(lái)說(shuō),月度集中競(jìng)價(jià)的幾次大波動(dòng)造成的統(tǒng)一出清價(jià)差,讓利幅度驚人,與高企的電煤價(jià)格夾逼,省內(nèi)發(fā)電集團(tuán)普遍經(jīng)營(yíng)困難,這可以從其上市公司披露的財(cái)報(bào)中可見(jiàn)。

對(duì)于售電公司而言,年度雙邊協(xié)商價(jià)格基本趨近,月度集中競(jìng)價(jià)統(tǒng)一出清價(jià)差高于雙邊協(xié)商均價(jià)的波動(dòng)是主要收益,但是這也是一把雙刃劍,高價(jià)差也就意味著高考核費(fèi)用,如果不能有效控制偏差,這部分收益也只是水中花,鏡中月。

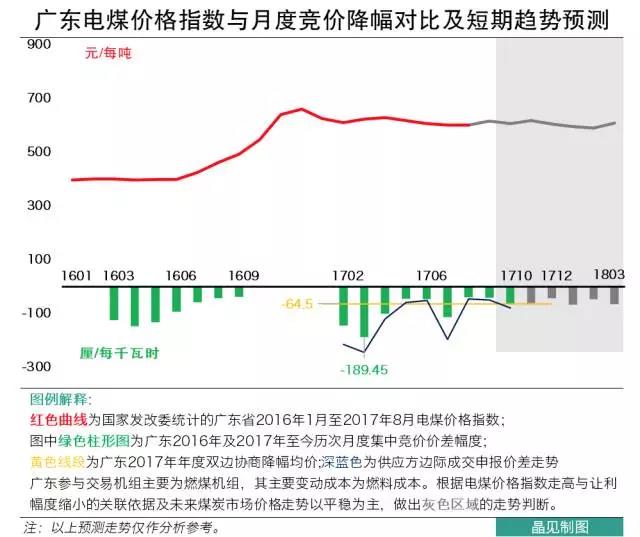

但是電廠讓利空間主要來(lái)源是成本水平的控制,如果發(fā)電燃料這項(xiàng)變動(dòng)成本高企,也就意味著讓利空間的擠壓,這個(gè)我們可以從廣東電煤價(jià)格指數(shù)與歷次月度交易的讓利幅度走勢(shì)可以看出:

2016年3月到9月,電煤價(jià)格指數(shù)走高,讓利幅度也在逐漸變小;而在2017年的交易記錄中,由于實(shí)行統(tǒng)一出清價(jià)差的方式,交易價(jià)格出現(xiàn)了數(shù)次大的波動(dòng),但是我們可以看得到,電煤價(jià)格指數(shù)平穩(wěn)的時(shí)候,整體價(jià)差走勢(shì)平穩(wěn),這也可能歸因于部分規(guī)則的修正。如果是這樣,我們是否能夠預(yù)測(cè)一下未來(lái)的一個(gè)短期趨勢(shì)呢?因此,我們根據(jù)一些經(jīng)濟(jì)基本面進(jìn)行了一個(gè)整體判斷,圖中灰色區(qū)域?yàn)轭A(yù)測(cè)走勢(shì)。

新玩家進(jìn)場(chǎng),市場(chǎng)該怎么選擇

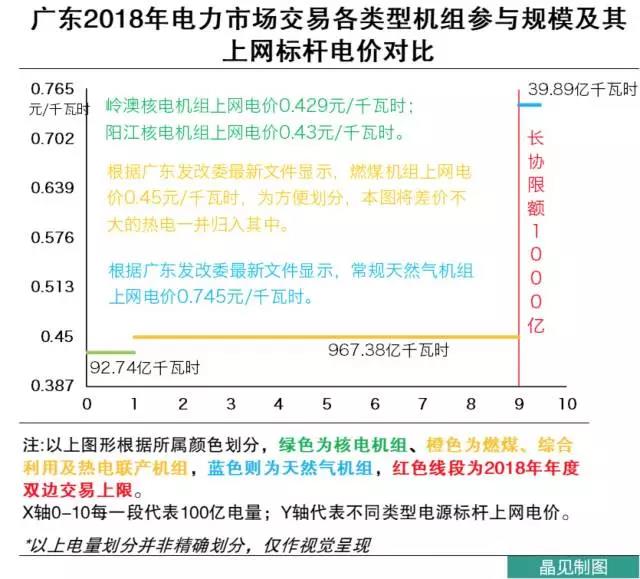

再說(shuō)回到核電及常規(guī)天然氣的入場(chǎng),毫無(wú)疑問(wèn),成本低的核電機(jī)組是具備優(yōu)勢(shì)競(jìng)爭(zhēng)力的,根據(jù)發(fā)改委的文件可知,嶺澳核電機(jī)組的上網(wǎng)電價(jià)是0.429,陽(yáng)江的機(jī)組是0.43元每千瓦時(shí),這低于廣東的燃煤機(jī)組標(biāo)桿電價(jià)0.45元每千瓦時(shí)。但是常規(guī)天然氣機(jī)組的上網(wǎng)電價(jià)則稍高,根據(jù)廣東發(fā)改委9月25日發(fā)布的《關(guān)于降低我省天然氣發(fā)電上網(wǎng)電價(jià)》中可知,2017年10月1日起上網(wǎng)電價(jià)為0.745元每千瓦時(shí),如果以成本優(yōu)先成交電量為假設(shè)條件,那么我們可以得出下圖:

對(duì)于發(fā)電廠來(lái)說(shuō),盡可能以較低的讓利幅度獲取絕大部分的電量,一方面可以增強(qiáng)抵抗成本上升帶來(lái)的經(jīng)營(yíng)風(fēng)險(xiǎn)的能力,另一方面可以保證機(jī)組的充分利用與收益。售電公司在確保電量及優(yōu)惠的情況下,也希望可以從月度集中競(jìng)價(jià)市場(chǎng)中的價(jià)差波動(dòng)獲取更大的收益,兩者之間會(huì)進(jìn)行權(quán)衡博弈。

我們能不能預(yù)測(cè)優(yōu)惠價(jià)差

當(dāng)然,如果要達(dá)到降成本的政策目標(biāo),我們也是可以稍微計(jì)算一下這個(gè)讓利區(qū)間的,怎么說(shuō)。

從經(jīng)信委發(fā)布的《廣東再放“十大招”支持實(shí)體經(jīng)濟(jì)》的文章中,數(shù)說(shuō)“經(jīng)濟(jì)十條”就有一條:“提及每年可降低參與電力市場(chǎng)交易的用電企業(yè)的用電成本約80億元,預(yù)計(jì)今年可減輕全社會(huì)用電成本約280億元。”

如果僅考慮電力市場(chǎng)交易,不考慮輸配電價(jià)改革等因素助攻,廣東電力交易中心發(fā)布的半年報(bào)可以知道售電公司與電力用戶的獲利分成比例是2:8,如果根據(jù)這個(gè)比例計(jì)算,競(jìng)爭(zhēng)的加劇或許促使售電公司給予電力用戶更多讓利(分成比例1:9),按照最大交易規(guī)模1600億千瓦時(shí)計(jì)算,那么要達(dá)到這個(gè)目標(biāo),讓利區(qū)間應(yīng)該在5.56到6.25分每千瓦時(shí)之間,當(dāng)然這個(gè)價(jià)格是綜合了年度交易和月度集中交易,并不能說(shuō)明年度雙邊協(xié)商就可能達(dá)到這個(gè)幅度。

所以,真實(shí)的情況到底是怎么樣的,我們拭目以待。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場(chǎng)2021年5月月度競(jìng)價(jià)交易價(jià)格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場(chǎng) -

【重磅披露】國(guó)家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國(guó)網(wǎng)利潤(rùn)表)

2020-11-03國(guó)家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

北京電力交易中心公示1家售電公司注冊(cè)信息變更有關(guān)情況

2020-10-30售電公司,電力市場(chǎng),北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見(jiàn)稿:采用“雙掛雙摘”模式