我國(guó)銀行信息化現(xiàn)狀及問題

(三)、電子類銀行設(shè)備使用率不高,制約著銀行服務(wù)的創(chuàng)新

隨著銀行業(yè)信息化建設(shè)的發(fā)展步伐,整個(gè)銀行業(yè)各種業(yè)務(wù)處理的電子化程度大幅提高,各家銀行紛紛開辟了許多新型的銀行服務(wù)渠道,力爭(zhēng)在當(dāng)今社會(huì)的電子商務(wù)、網(wǎng)絡(luò)經(jīng)濟(jì)的浪潮中占據(jù)制高點(diǎn)。但是我國(guó)銀行目前電子銀行設(shè)備使用率普遍不高,無論是ATM機(jī),還是電話銀行設(shè)備、自助銀行設(shè)備均未能充分發(fā)揮作用,多數(shù)銀行客戶仍然習(xí)慣于接受人工服務(wù)。隨著銀行代理業(yè)務(wù)的增多,銀行柜臺(tái)前是人滿為患,銀行業(yè)務(wù)辦理的“排隊(duì)難”成為突出的問題。這種情況是兩方面原因造成的,首先是顧客方面,顧客存在一定的慣性,一般來說是不會(huì)輕易放棄已經(jīng)習(xí)慣使用的辦理銀行業(yè)務(wù)的方法而轉(zhuǎn)向其他方法。很多顧客不想或不敢嘗試新生事務(wù),對(duì)新型的金融工具有莫名的抗拒感。另一方面,是銀行自身的原因,我國(guó)銀行在新產(chǎn)品的營(yíng)銷上存在很大缺陷,極少?gòu)娜诵曰?wù)的角度出發(fā)考慮對(duì)新型電子金融設(shè)備的投放,忽視了顧客自身情況和需求,缺乏應(yīng)有的針對(duì)顧客的初期培訓(xùn)。以ATM機(jī)的推廣為例,在我國(guó)銀行引進(jìn)AIM機(jī)的初期,銀行只注重發(fā)卡量,在向顧客發(fā)卡時(shí)簡(jiǎn)單照搬國(guó)外的做法,僅向客戶通知密碼及幾項(xiàng)注意事項(xiàng),而不作任何怎樣使用機(jī)具的說明, 完全忽略了我國(guó)顧客從未使用過刪機(jī)這一事實(shí)造成客戶的不便甚至業(yè)務(wù)難以操作成功。同時(shí)在操作時(shí)間的控制上,也未考慮我國(guó)顧客的實(shí)際情況,造成一些顧客因操作不熟練而被吞卡。這些都影響了顧客的用卡積極性,加上機(jī)具本身的性能和安全等問題,造成我國(guó)ATM機(jī)的使用率始終不高,許多顧客甚至對(duì)ATM產(chǎn)生了畏懼感。而類似的情況在其他電子銀行設(shè)備的推廣中也屢見不鮮,許多銀行客戶甚至對(duì)電話銀行、網(wǎng)上銀行是聞所未聞,更別說使用和操作了。放眼世界范圍內(nèi)的銀行業(yè)發(fā)展,以匯豐銀行為例,匯豐銀行每年

處理的業(yè)務(wù)交易量在200億筆以上,其中需要員工和分支網(wǎng)點(diǎn)同客戶當(dāng)面進(jìn)行的只占到5%左右,其余95%的業(yè)務(wù)均是由客戶通過ATM、電話銀行、手機(jī)銀行、網(wǎng)上銀行等各種電子渠道進(jìn)行。國(guó)有銀行在此方面要與外資銀行進(jìn)行競(jìng)爭(zhēng),還有很多問題需要改進(jìn)和完善。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場(chǎng)2021年5月月度競(jìng)價(jià)交易價(jià)格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場(chǎng) -

【重磅披露】國(guó)家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國(guó)網(wǎng)利潤(rùn)表)

2020-11-03國(guó)家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

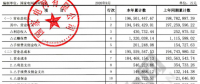

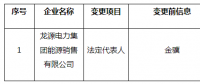

北京電力交易中心公示1家售電公司注冊(cè)信息變更有關(guān)情況

2020-10-30售電公司,電力市場(chǎng),北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式