電研致思系列報告之一:用電量有望延續較快增速 火電和核電更為受益

核心觀點

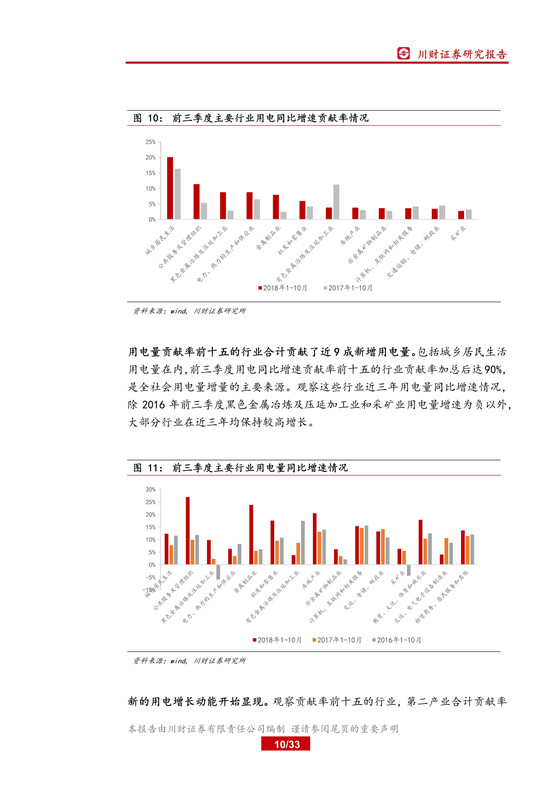

全社會用電量增速超預期,用電新動能開始顯現

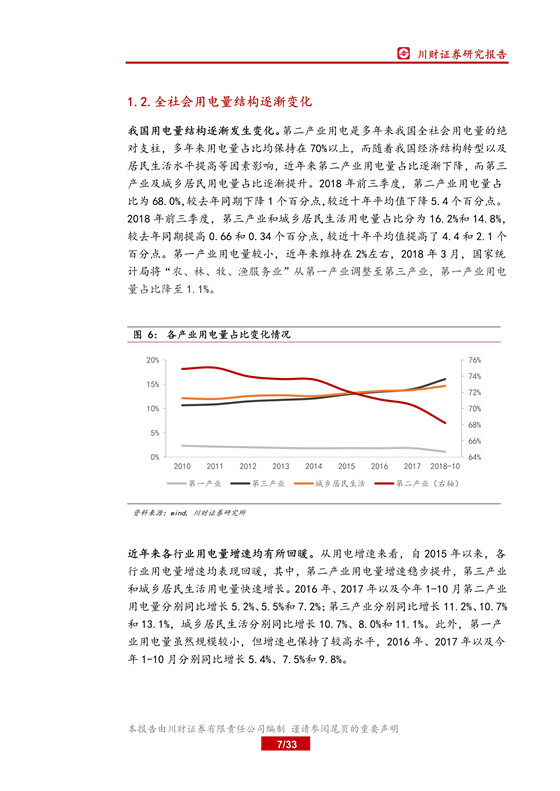

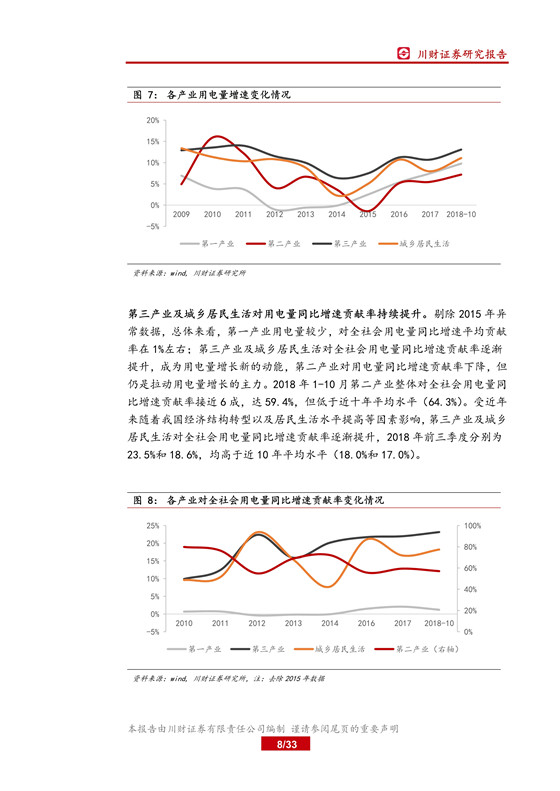

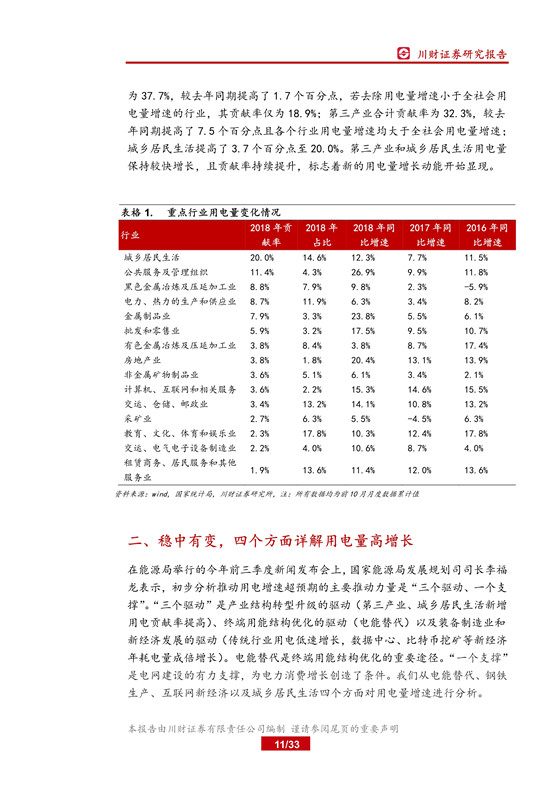

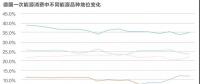

今年 1-10 月全社會用電量同比增長 8.7%,增速較去年同期提高 2.0 個百分點,創造了自 2011 年以來的新高, 預計全年增速將遠高于中電聯預計的 5.5%。 從產業來看,第二產業用電量增速回暖,第三產業、城鄉居民生活用電量增速加快是用電量增速超預期的主要原因。 觀察貢獻率前十五的行業,若去除用電量增速小于全社會用電量增速的行業, 第二產業合計貢獻率為 19%, 第三產業合計貢獻率為 32%,城鄉居民生活貢獻率為 20%。第三產業和城鄉居民生活貢獻率持續提升,新的用電增長動能開始顯現。

穩中有變,四個方面詳解用電量高增長

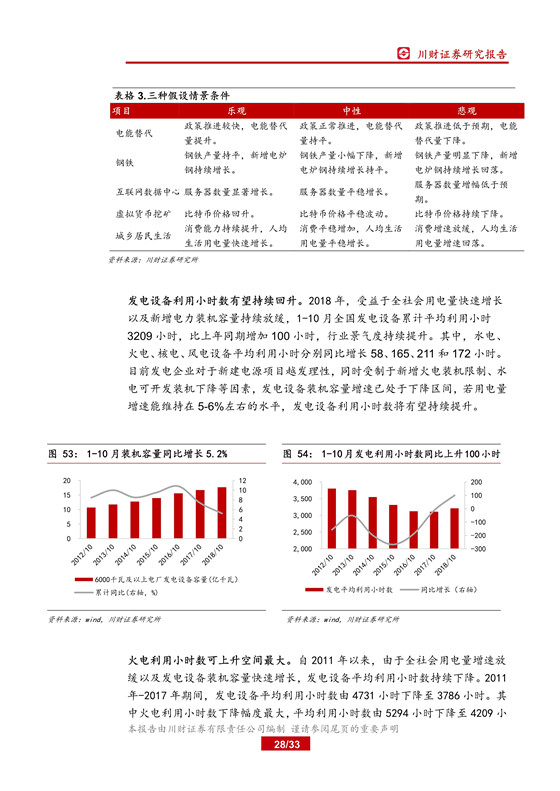

國家能源局分析推動用電增速超預期的主要推動力量是“三個驅動、一個支撐”,即產業結構轉型升級、 終端用能結構優化、 裝備制造業和新經濟發展驅動以及電網建設的有力支撐。 我們從電能替代、鋼鐵、互聯網和城鄉居民生活用電四個方面對用電量增速進行分析, 預計未來用電量增速將呈現穩中有變的趨勢,其中電能替代、 互聯網數據中心、 城鄉居民生活有望持續貢獻新增用電需求,而鋼鐵行業、 加密貨幣挖礦行業用電需求或將回落。

用電量有望延續較快增速,火電和核電更為受益

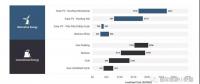

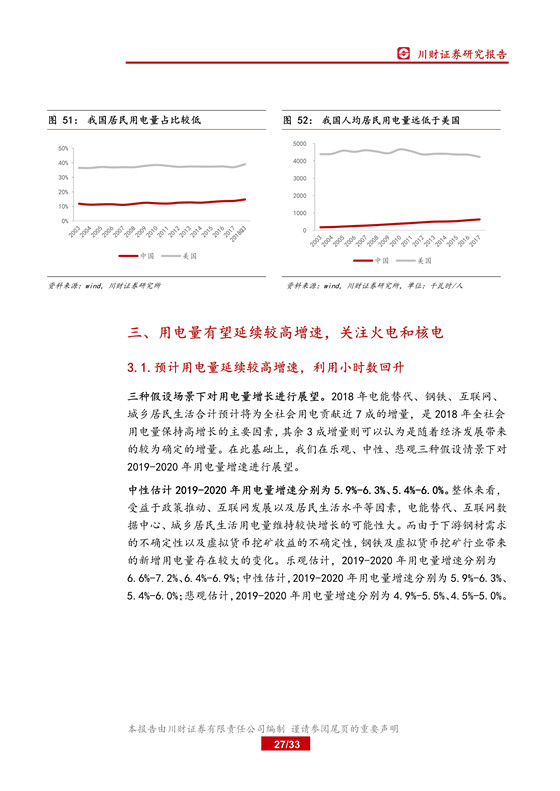

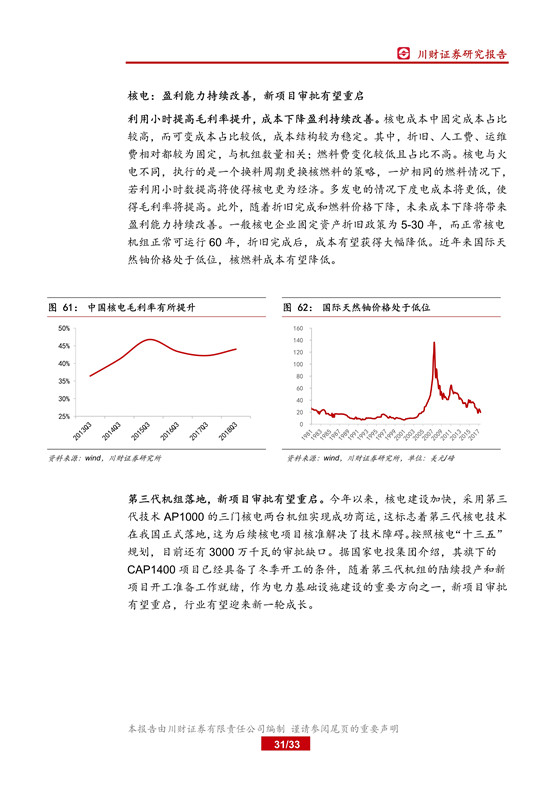

我們在樂觀、中性、悲觀三種假設情景下對 2019-2020 年用電量增速進行展望, 中性估計 2019-2020 年用電量增速分別為 5.9%-6.3%、 5.4%-6.0%,用電量較快增速有望延續, 發電設備利用小時數有望持續提升。 綜合考慮各類電源的特性, 火電和核電利用小時數可控性高, 可上升空間較大; 水電和風電可控性低,上升空間相對有限, 我們認為火電和核電在用電量增速維持較高水平時相對更為受益。 從基本面來看, 火電和核電基本面持續向好, 火電有望在收入端實現量價齊升, 而成本端逐漸下降,業績將迎來拐點;核電則受益于利用小時數提升帶來的毛利率提高,盈利有望持續改善,若新項目審批重啟,行業有望迎來新一輪發展。

關注優質火電和核電企業

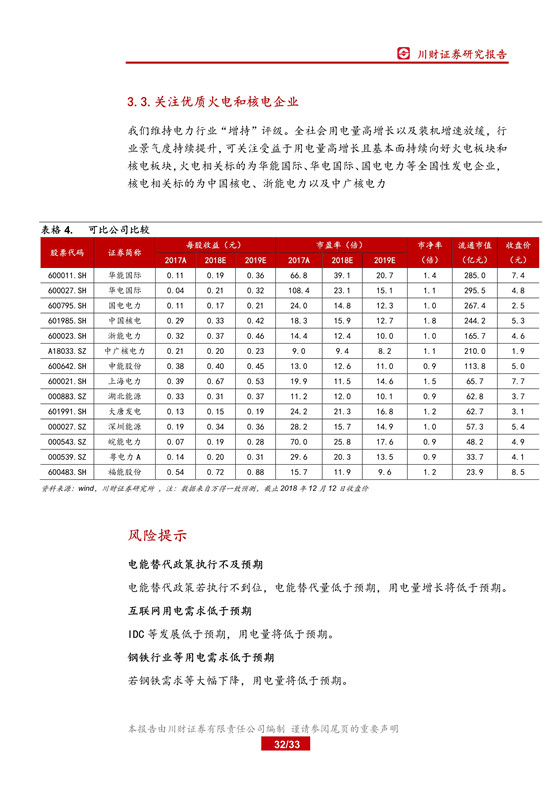

全社會用電量高增長以及裝機增速放緩,行業景氣度持續提升, 我們維持電力行業“增持”評級。 可關注受益于用電量高增長且基本面持續向好火電板塊和核電板塊, 火電相關標的為華能國際、華電國際、國電電力,核電相關標的為中國核電、浙能電力以及中廣核電力。

風險提示: 電能替代政策執行不及預期; 互聯網用電需求低于預期等。

責任編輯:仁德財

-

配電業務監管基礎知識(八):核心監管機制建設

2018-12-18增量配電業務 -

浙江印發《溫州龍灣區空港新區天城圍墾區增量配電網建設發展規劃(2018-2020年)》

-

浙江發改委印發《洋山深水港北側陸域增量配電網建設發展規劃(2018-2020年)》

-

發改委《關于支持優質企業直接融資 進一步增強企業債券服務實體經濟能力的通知》

-

遼寧大力推廣煤改電 嚴格、準確執行各項優惠電價政策

-

全文|《江蘇電力輔助服務(調峰)市場建設工作方案》、《江蘇電力輔助服務(調峰)市場交易規則》印發!