統計局:1-8月份電力、熱力、燃氣及水生產和供應業實現利潤總額2985.9億元 增長13.5%

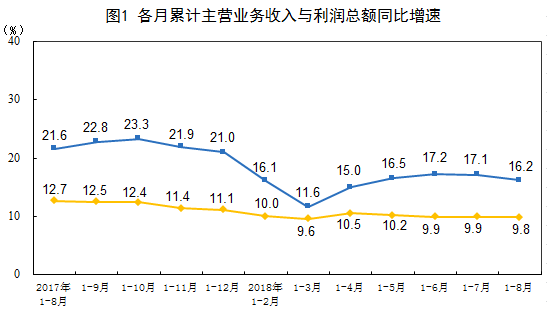

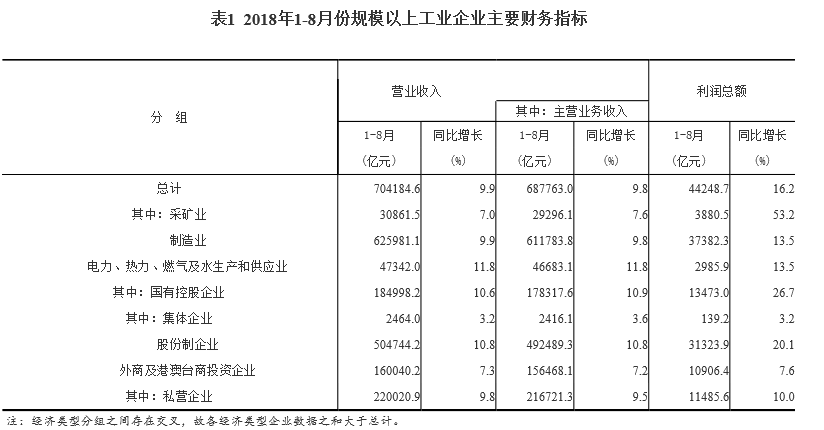

1-8月份,全國規模以上工業企業實現利潤總額44248.7億元,同比增長16.2%(按可比口徑計算,考慮統計制度規定的口徑調整、統計執法增強、剔除重復數據、企業改革剝離等因素影響,詳見附注二),增速比1-7月份放緩0.9個百分點。

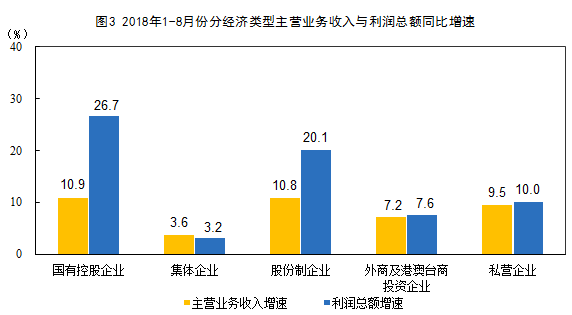

1-8月份,規模以上工業企業中,國有控股企業實現利潤總額13473億元,同比增長26.7%;集體企業實現利潤總額139.2億元,增長3.2%;股份制企業實現利潤總額31323.9億元,增長20.1%;外商及港澳臺商投資企業實現利潤總額10906.4億元,增長7.6%;私營企業實現利潤總額11485.6億元,增長10%。

1-8月份,采礦業實現利潤總額3880.5億元,同比增長53.2%;制造業實現利潤總額37382.3億元,增長13.5%;電力、熱力、燃氣及水生產和供應業實現利潤總額2985.9億元,增長13.5%。

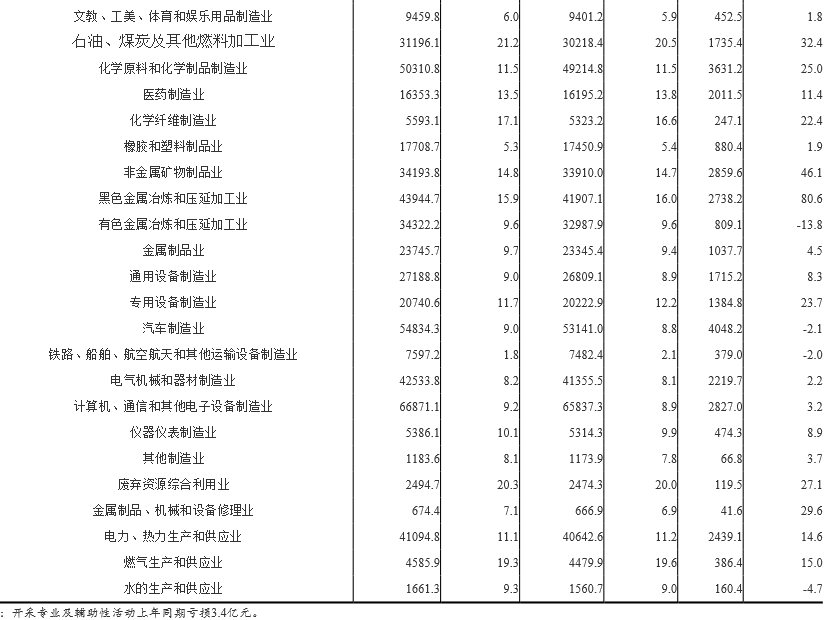

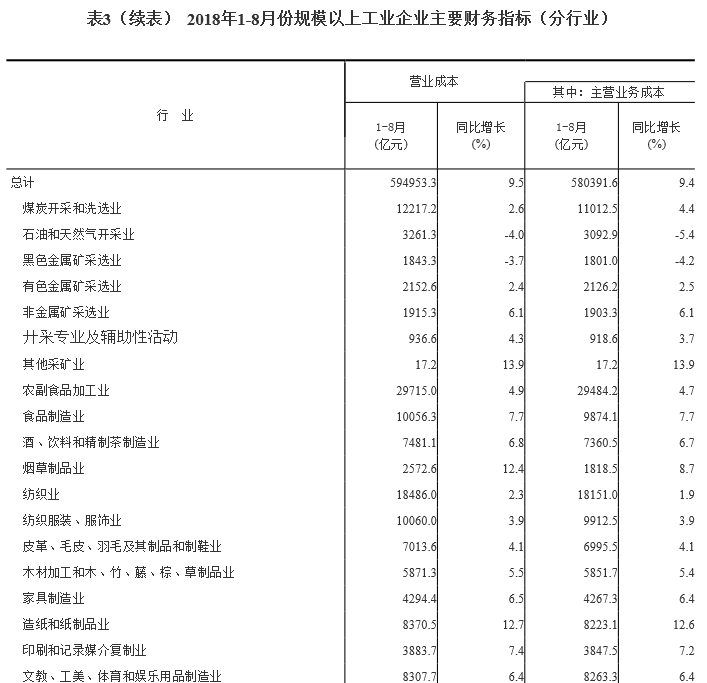

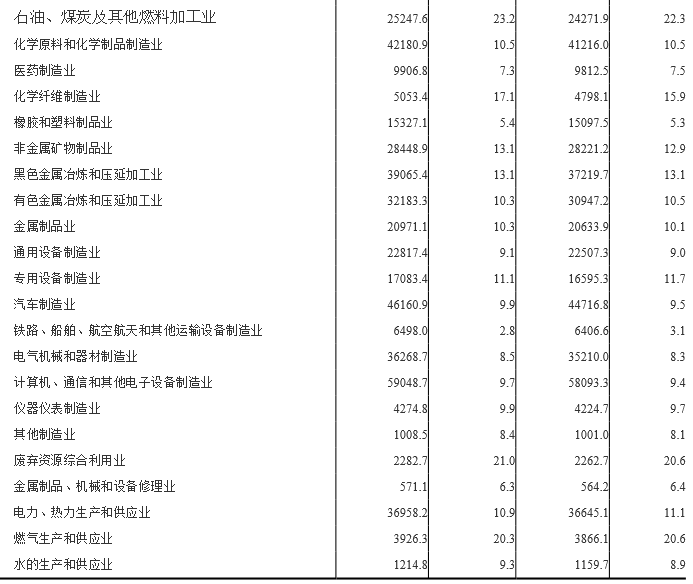

1-8月份,在41個工業大類行業中,34個行業利潤總額同比增加,7個行業減少。主要行業利潤情況如下:煤炭開采和洗選業利潤總額同比增長16.6%,石油和天然氣開采業增長4.4倍,農副食品加工業增長2.4%,紡織業增長1.2%,石油、煤炭及其他燃料加工業增長32.4%,化學原料和化學制品制造業增長25%,非金屬礦物制品業增長46.1%,黑色金屬冶煉和壓延加工業增長80.6%,通用設備制造業增長8.3%,專用設備制造業增長23.7%,電氣機械和器材制造業增長2.2%,計算機、通信和其他電子設備制造業增長3.2%,電力、熱力生產和供應業增長14.6%,有色金屬冶煉和壓延加工業下降13.8%,汽車制造業下降2.1%。

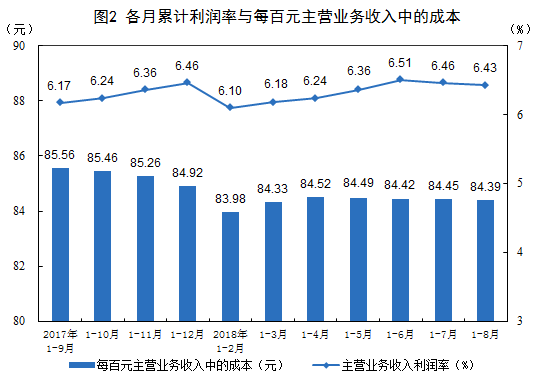

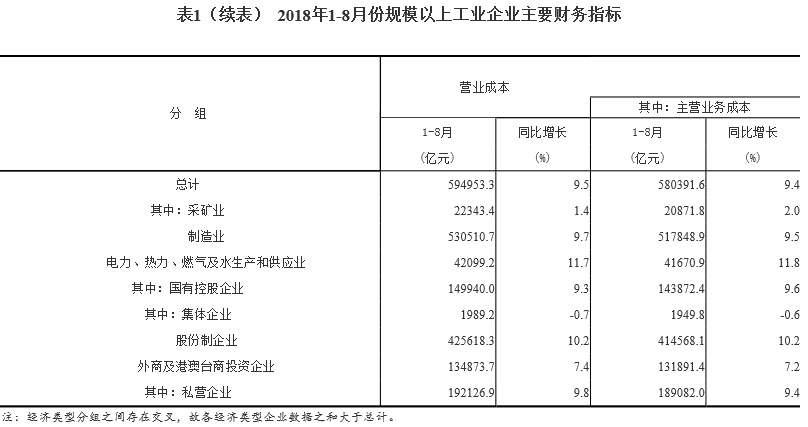

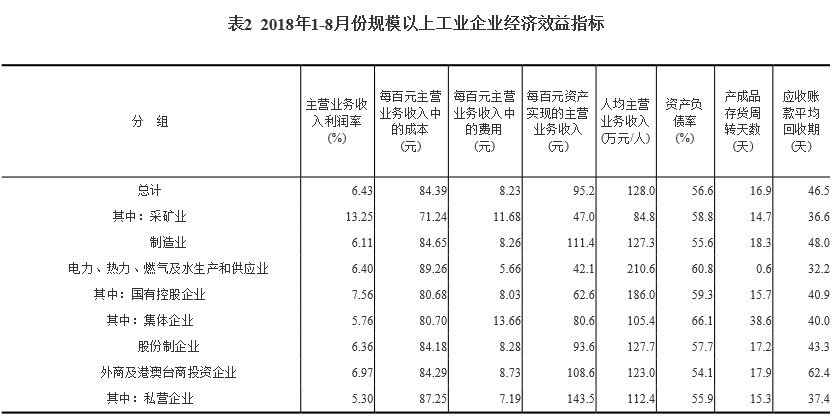

1-8月份,規模以上工業企業實現主營業務收入68.8萬億元,同比增長9.8%;發生主營業務成本58萬億元,增長9.4%;主營業務收入利潤率為6.43%,同比提高0.35個百分點。

8月末,規模以上工業企業資產總計110.9萬億元,同比增長7.5%;負債合計62.8萬億元,增長6.6%;所有者權益合計48.1萬億元,增長8.6%;資產負債率為56.6%,同比降低0.5個百分點。

8月末,規模以上工業企業應收賬款14.1萬億元,同比增長11.6%;產成品存貨42840.6億元,增長9.8%。

1-8月份,規模以上工業企業每百元主營業務收入中的成本為84.39元,同比減少0.35元;每百元主營業務收入中的費用為8.23元,同比減少0.02元;每百元資產實現的主營業務收入為95.2元,同比增加2.1元;人均主營業務收入為128萬元,同比增加14.5萬元;產成品存貨周轉天數為16.9天,同比持平;應收賬款平均回收期為46.5天,同比增加0.4天。

8月份,規模以上工業企業實現利潤總額5196.9億元,同比增長9.2%,增速比7月份放緩7個百分點。

附注:

一、指標解釋及相關說明

1、利潤總額:指企業在生產經營過程中各種收入扣除各種耗費后的盈余,反映企業在報告期內實現的盈虧總額。

2、營業收入:指企業經營主要業務和其他業務所確認的收入總額。

3、主營業務收入:指企業經營主要業務所取得的收入總額。

4、營業成本:指企業經營主要業務和其他業務所發生的成本總額。

5、主營業務成本:指企業經營主要業務所發生的成本總額。

6、資產總計:指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

7、負債合計:指企業過去的交易或者事項形成的,預期會導致經濟利益流出企業的現時義務。

8、所有者權益合計:指企業資產扣除負債后由所有者享有的剩余權益。

9、應收賬款:指企業因銷售商品、提供勞務等經營活動所形成的債權,包括應向客戶收取的貨款、增值稅款和為客戶代墊的運雜費。

10、產成品存貨:指企業報告期末已經加工生產并完成全部生產過程,可以對外銷售的制成產品。

11、主營業務收入利潤率=利潤總額÷主營業務收入×100%,單位:%。

12、每百元主營業務收入中的成本=主營業務成本÷主營業務收入×100,單位:元。

13、每百元主營業務收入中的費用=(銷售費用+管理費用+財務費用)÷主營業務收入×100,單位:元。

14、每百元資產實現的主營業務收入=主營業務收入÷平均資產÷累計月數×12×100,單位:元。

15、人均主營業務收入=主營業務收入÷平均用工人數÷累計月數×12,單位:萬元/人。

16、資產負債率=負債合計÷資產總計×100%,單位:%。

17、產成品存貨周轉天數=360×平均產成品存貨÷主營業務成本×累計月數÷12,單位:天。

18、應收賬款平均回收期=360×平均應收賬款÷主營業務收入×累計月數÷12,單位:天。

19、在各表的利潤總額同比增長欄中,標“注”的表示上年同期利潤總額為負數,即虧損;數值為正數的表明利潤同比增長;數值在0至-100%之間(不含0)的表明利潤同比下降;下降幅度超過100%的表明由上年同期盈利轉為本期虧損;數值為0的表明利潤同比持平。

二、規模以上工業企業利潤總額、主營業務收入等指標的增速均按可比口徑計算。報告期數據與上年所公布的同指標數據之間有不可比因素,不能直接相比計算增速。其主要原因是:(一)根據統計制度,每年定期對規模以上工業企業調查范圍進行調整。每年有部分企業達到規模標準納入調查范圍,也有部分企業因規模變小而退出調查范圍,還有新建投產企業、破產、注(吊)銷企業等變化。(二)加強統計執法,對統計執法檢查中發現的不符合規模以上工業統計要求的企業進行了清理,對相關基數依規進行了修正。(三)加強數據質量管理,剔除跨地區、跨行業重復統計數據。根據國家統計局最新開展的企業組織結構調查情況,去年四季度開始,對企業集團(公司)跨地區、跨行業重復計算進行了剔重。(四)“營改增”政策實施后,服務業企業改交增值稅且稅率較低,工業企業逐步將內部非工業生產經營活動剝離,轉向服務業,使工業企業財務數據有所減小。

三、統計范圍

規模以上工業企業,即年主營業務收入為2000萬元及以上的工業法人單位。

四、調查方法

規模以上工業企業財務狀況報表按月進行全面調查(1月份數據免報)。

五、行業分類標準

執行國民經濟行業分類標準(GB/T4754-2017),具體請參見http://www.stats.gov.cn/tjsj/tjbz/hyflbz/。

責任編輯:仁德財