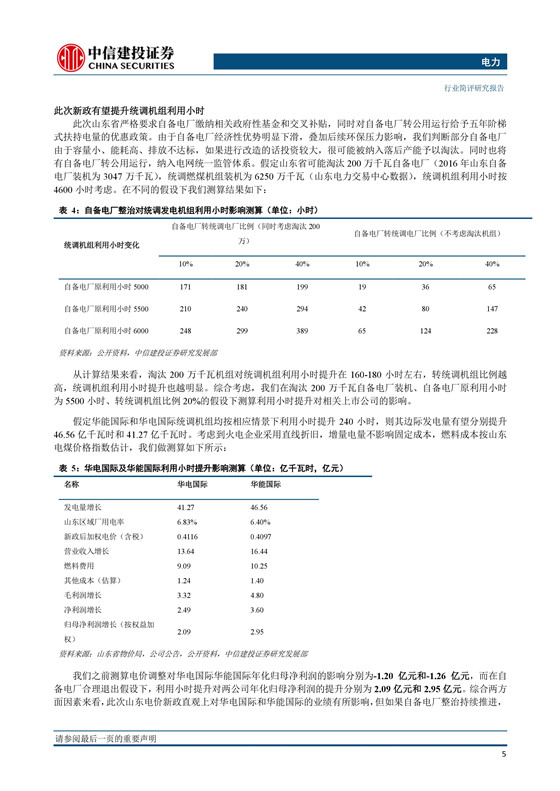

山東電價新政簡評:自備電廠成本提升 統調火電利大于弊

山東已完成降低一般工商業用電價格 10%的目標要求

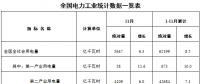

根據山東省物價局及山東省電力企業協會的測算顯示, 2017 年山東省一般工商業不滿 1 千伏電壓等級目錄電價為每千瓦時 0.7525元, 降低 10%對應的降價標準為 7.52 分。 之前山東通過推進區域電網和跨省跨區輸電價格改革、電網環節增值稅稅率調整、留抵退稅返還等政策于 4 月 1 日、 5 月 1 日兩次出臺降價政策,目錄電價每千瓦時已降低 1.9 分,還需再降低 5.62 分。

此次政策通過國家重大水利工程建設基金下調 25%、自備電廠繳納政策性交叉補貼、寧東直流輸電價格經國家復核后的降價空間、推進統調發電機組上網電價同價、山東電網因 2018 年電量增幅高于輸配電價核定預期而形成的收入等多重手段,于 7 月 1日、 9 月 1 日分別降低一般工商業目錄電價 2.76 分和 2.86 分,累計已達 7.52 分的降電價目標。山東一般工商業電價各電壓等級綜合降幅(全口徑)為 10.17%,四次降價共計減輕全省工商業用戶電費 85.82 億元,疊加取消臨時接電費、市場化交易降低電費等政策,全年共計減輕全省工商業用電負擔 122.87 億元。

燃煤標桿電價未調整,超額電價下調對電廠盈利有所影響

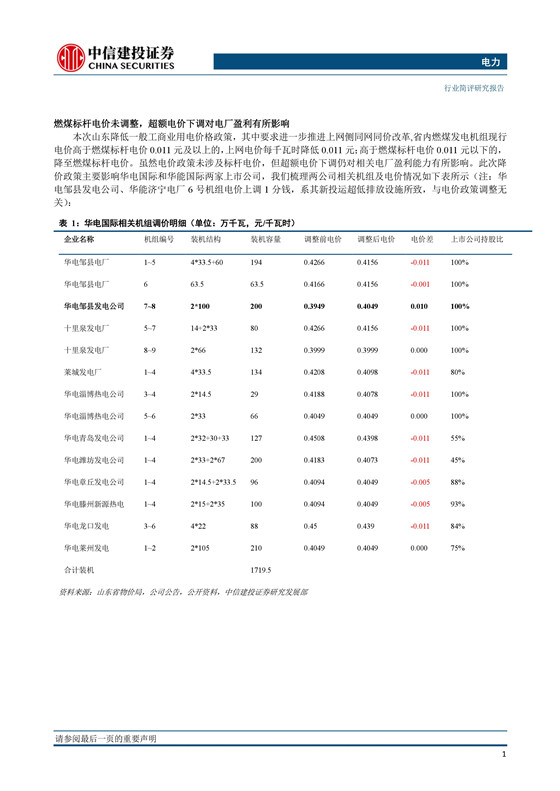

本次山東降低一般工商業用電價格政策,其中要求進一步推進上網側同網同價改革,省內燃煤發電機組現行電價高于燃煤標桿電價 0.011 元及以上的,上網電價每千瓦時降低 0.011 元;高于燃煤標桿電價 0.011 元以下的,降至燃煤標桿電價。 雖然電價政策未涉及標桿電價,但超額電價下調仍對相關電廠盈利能力有所影響。此次降價政策主要影響華電國際和華能國際兩家上市公司,我們梳理兩公司相關機組及電價情況如下表所示(注:華電鄒縣發電公司、華能濟寧電廠 6 號機組電價上調 1 分錢,系其新投運超低排放設施所致,與電價政策調整無關):

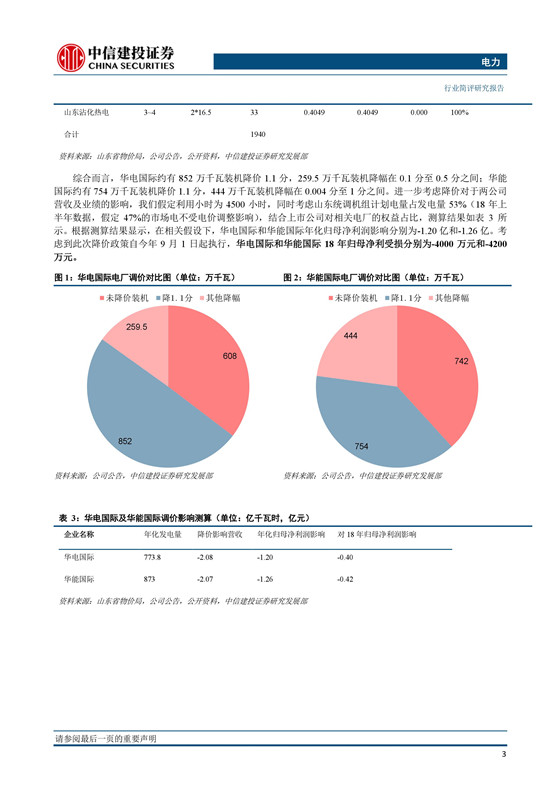

綜合而言,華電國際約有 852 萬千瓦裝機降價 1.1 分, 259.5 萬千瓦裝機降幅在 0.1 分至 0.5 分之間;華能國際約有 754 萬千瓦裝機降價 1.1 分, 444 萬千瓦裝機降幅在 0.004 分至 1 分之間。進一步考慮降價對于兩公司營收及業績的影響,我們假定利用小時為 4500 小時,同時考慮山東統調機組計劃電量占發電量 53%( 18 年上半年數據,假定 47%的市場電不受電價調整影響),結合上市公司對相關電廠的權益占比,測算結果如表 3 所示。 根據測算結果顯示,在相關假設下,華電國際和華能國際年化歸母凈利潤影響分別為-1.20 億和-1.26 億。考慮到此次降價政策自今年 9 月 1 日起執行, 華電國際和華能國際 18 年歸母凈利受損分別為-4000 萬元和-4200萬元。

考慮到全國降低一般工商業用電價格 10%的目標已基本實現,我們判斷從全國角度出發燃煤機組標桿電價不具備大規模下調的空間。在旺季煤價有所承壓的情況下,我們認為火電企業底部改善的趨勢已經確立,未來業績有望迎來確定性改善。我們推薦估值相對較低的華電國際和火電盈利好轉疊加在建風電機組穩健增長的福能股份,建議關注火電板塊龍頭華能國際。

責任編輯:仁德財