發改委能源研究所年度總結|2017年我國電力發展形勢及2018年展望

導讀2017年全社會電力消費增速回升,電力供應總體寬松,煤電企業經營困難。煤電去產能獲得階段性效果,電力體制改革取得重要進展。2018年,

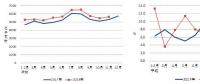

火電發電占比穩步下降。2017年1~11月,火電發電量占總發電量比重為73%,同比下降0.9個百分點。

核電發展進程滯后。由于多方面原因,在建核電普遍出現了工期延誤問題,不僅影響了在建核電項目計劃工期,也造成后續核電發展的滯后。原計劃2017年新增核電裝機641萬kW、新開工8臺機組,年內只新增核電裝機218萬kW、且沒有新開工項目和核準項目,影響了核電中長期發展進程。

1.3 電力供應總體寬松態勢沒有得到明顯改觀,但仍存在局部區域電力供需偏緊現象

在大力推動電能替代、嚴控煤電投資、增大跨省區電力輸送等多重政策推動下,電力需求明顯改觀,加之水電來水偏枯,2017年1~11月,火電設備平均利用小時3772h,同比增加16h。電力供需總體仍呈寬松態勢,個別區域、部分時段電力供需偏緊。

由于電煤價格持續高位運行且冬季出現翹尾,部分地區雖然電力供應能力充足,但受煤炭資源條件及運輸制約以及冬季天然氣氣荒等因素影響,出現燃料保供壓力,影響了電廠出力。

1.4 發電企業尤其是煤電企業經營狀況不佳

煤電企業經營繼續面臨困境。由于煤炭供應偏緊、電煤價格一直處于高位運行,據中電聯測算,2017年1~9月份全國煤電行業電煤采購成本同比提高2000億元,相當于燃料成本增加約6分/kWh。電力供應寬松、市場化交易電量規模擴大,燃煤電廠普遍采取以價換量獲取市場生存空間,煤電企業經營狀況嚴峻。盡管2017年7月1

日,國家調整了多省份燃煤發電標桿上網電價和銷售電價,取消向發電企業征收工業企業結構調整專項資金,將國家重大水利工程建設基金和大中型水庫移民后期扶持基金征收標準各降低25%,騰出的電價空間用于提高燃煤電廠標桿上網電價,該措施雖部分緩解了燃煤發電企業經營困難,但燃煤企業經營狀況仍未從根本上得到扭轉。煤電行業約有2/3的企業陷入虧損狀態。

此外,風電、光伏發電、水電等清潔能源消納問題有所改善,但依然存在棄風棄光棄水等現象,加之市場化交易規模擴大、電價下降,以及可再生能源補貼支付嚴重滯后,也加劇了發電企業經營困難局面。

1.5 跨區輸電通道加快推進,跨省區送電量快速增長

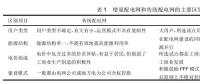

特高壓外送通道建設加快推進。2017年,全國集中投運酒泉-湖南、晉北-江蘇、錫盟-勝利、榆橫-濰坊、錫盟-泰州、瀾上-廣東、上海廟-山東、扎魯特-青州等特高壓交直流線路8條。2014年啟動的大氣污染防治行動計劃12條重點輸電通道,2017年底全部建成投產,為更大范圍的配置電力資源打下了堅實基礎。

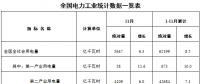

跨省區送電規模快速增長。2017年前11個月全國完成跨區送電量3885億kWh,同比增長11.6%;全國各省送出電量合計超過1萬億kWh,同比增長11.7%。跨省區送電規模的擴大有效緩解了一些省份的“窩電”現象。

二、重大政策及實施進展

2.1 防范和化解煤電產能過剩風險取得一定成效

2017年以來,繼續加大防范和化解煤電產能過剩風險的力度。2017年年初國家出臺《關于進一步做好火電項目核準建設工作的通知》、《關于發布2020年煤電規劃建設風險預警的通知》等文件,指導地方政府和發電企業合理安排煤電核準、開工、建設時序,促進煤電有序發展。2017年政府工作報告提出,淘汰、停建、緩建煤電產能5000萬kW以上的年度目標。7月,出臺了《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,明確了“十三五”期間,全國停建和緩建煤電產能1.5億kW、淘汰落后產能0.2億kW以上的目標。

防范緩解煤電產能過剩風險已取得階段性成效。至2017年9月底,已經完成了2017年政府工作報告提出的年度淘汰、停建、緩建產能5000萬kW以上的目標任務。新增煤電裝機比2016年減少約400萬kW,煤電建設投資同比下降25%,建設速度和規模得到了有效控制。

2.2 電力體制改革步伐加快推進

新一輪電力體制改革取得了重要突破,市場化改革方向更加明確。一是多模式試點格局初步形成,截至2017年10月,電力體制改革試點已經覆蓋我國絕大多數省(區、市),全國已有23個省(區、市)開展電力改革綜合試點,12個省(區、市)開展售電側改革試點,東北等地區電力輔助服務市場取得良好成效,啟動了8個地區電力現貨市場建設試點。二是輸配電價改革實現了省級電網全覆蓋,并在此基礎上出臺《全面推進跨省跨區和區域電網輸電價格改革工作的通知》,開展跨省跨區輸電價格核定工作,促進跨省跨區電力市場化交易。三是交易機構組建工作基本完成,成立34家相對獨立的電力交易中心,包括區域層面的北京、廣州電力交易中心和省級層面的電力交易中心。四是加快放開配售電業務,推出兩批共195個增量配電業務試點,全國注冊的售電公司約2600家,售電側市場競爭機制初步建立。五是市場化交易規模大幅提升,全年預計市場化交易電量1.6萬億kWh,同比增長60%,約占全社會用電量的25%,為實體經濟降低用電成本約700億元。六是規范燃煤自備電廠,開展了燃煤自備電廠規范建設及運行專項督查工作。

在電力體制改革推進的過程中,也遇到了許多困難和問題,電力市場化改革進入“深水區”。其一,由于電力產能過剩問題日益凸顯,地方政府保增長、降成本壓力增大,市場交易過程中難免存在區域壁壘、省間壁壘,有些省份融入全國性、區域性電力市場積極性不高;其二,市場化的交易和定價面臨行政干預,部分地方采用非市場化手段人為降低電價;其三,可再生能源消納問題仍然存在,尚未完全建立適應可再生能源特點的運行管理體系。

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊