未來5年中國智慧能源產(chǎn)業(yè)發(fā)展及預(yù)測分析

影響因素分析一、有利因素(一)互聯(lián)網(wǎng)+智慧能源在一些領(lǐng)域已經(jīng)進(jìn)入到全面融合、深度應(yīng)用階段互聯(lián)網(wǎng)+智慧能源將數(shù)以萬計(jì)的設(shè)備、終端、系統(tǒng)連

影響因素分析

一、有利因素

(一)“互聯(lián)網(wǎng)+”智慧能源在一些領(lǐng)域已經(jīng)進(jìn)入到全面融合、深度應(yīng)用階段

“互聯(lián)網(wǎng)+”智慧能源將數(shù)以萬計(jì)的設(shè)備、終端、系統(tǒng)連接起來,通過對能源生產(chǎn)、傳輸、交易、使用各環(huán)節(jié)數(shù)據(jù)的實(shí)時(shí)感知、采集、監(jiān)控和利用,促進(jìn)能源行業(yè)全價(jià)值鏈的信息交互和集成協(xié)作,實(shí)現(xiàn)能源利用更清潔高效、生產(chǎn)運(yùn)營更精細(xì)智能、消費(fèi)服務(wù)更創(chuàng)新多元,構(gòu)建全新的能源生產(chǎn)與消費(fèi)模式。智慧能源行業(yè)在一些領(lǐng)域的發(fā)展已經(jīng)相對成熟,有成功的商業(yè)模式可供后進(jìn)入者參考。

(二)大數(shù)據(jù)技術(shù)、物聯(lián)網(wǎng)等產(chǎn)業(yè)的發(fā)展帶動智慧能源的發(fā)展

智慧能源的大數(shù)據(jù)應(yīng)用,能基于物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)、海量實(shí)時(shí)數(shù)據(jù)的動態(tài)分析模型,結(jié)合設(shè)備數(shù)據(jù)、電網(wǎng)數(shù)據(jù)、氣象數(shù)據(jù)、交易數(shù)據(jù)、使用數(shù)據(jù)等,實(shí)現(xiàn)設(shè)備的無人值守,遠(yuǎn)程監(jiān)測,遠(yuǎn)程診斷和智能預(yù)警。因此,大數(shù)據(jù)技術(shù)的不斷突破、物聯(lián)網(wǎng)等相關(guān)產(chǎn)業(yè)的快速發(fā)展也在不斷推動智慧能源的發(fā)展。

(三)能源生態(tài)體系正在逐漸開放

開放的能源生態(tài)體系,不僅加強(qiáng)氣、熱、電等能源行業(yè)內(nèi)合作,而且推進(jìn)與金融支付、互聯(lián)網(wǎng)企業(yè)、汽車廠商等主體的跨界合作,實(shí)現(xiàn)多方信息共享的深度融合。正在逐漸開放能源領(lǐng)域借助“互聯(lián)網(wǎng)+”,大力推進(jìn)能源生產(chǎn)與消費(fèi)模式革命,智慧能源將迎來高速成長期。

二、不利因素

(一)制度和標(biāo)準(zhǔn)體系還不完善

目前智慧能源的基本概念、術(shù)語定義、概念模型、體系架構(gòu)、評價(jià)指標(biāo)等方面尚未形成共識,制度和標(biāo)準(zhǔn)體系還不完善。優(yōu)先制定智慧能源的通用標(biāo)準(zhǔn)、與智慧城市和“中國制造2025”等相協(xié)調(diào)的跨行業(yè)公用標(biāo)準(zhǔn)和重要技術(shù)標(biāo)準(zhǔn),包括智慧能源的能源轉(zhuǎn)換類標(biāo)準(zhǔn)、設(shè)備類標(biāo)準(zhǔn)、信息交換類標(biāo)準(zhǔn)、安全防護(hù)類標(biāo)準(zhǔn)、能源交易類標(biāo)準(zhǔn)、計(jì)量采集類標(biāo)準(zhǔn)、監(jiān)管類標(biāo)準(zhǔn)等,能更好地支撐行業(yè)的發(fā)展。

(二)技術(shù)層面尚需不斷創(chuàng)新和突破

“互聯(lián)網(wǎng)+”智慧能源的發(fā)展不僅需要突破多能互補(bǔ)分布式系統(tǒng)發(fā)電、儲能、智能微網(wǎng)、主動配電網(wǎng)、柔性直流等能源領(lǐng)域關(guān)鍵技術(shù),還需要探索物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算等信息通信技術(shù)在能源領(lǐng)域的深度應(yīng)用。隨著電力交易市場的放開,計(jì)量、結(jié)算、智能用電管理等技術(shù)與能源系統(tǒng)的跨行業(yè)融合等技術(shù)需要進(jìn)一步探索。能源互聯(lián)網(wǎng)的發(fā)展尚處于起步階段,所需的技術(shù)體系、標(biāo)準(zhǔn)體系尚未確定,以信息通信、電力電子、可再生能源等多種技術(shù)為核心的交叉融合技術(shù)需要不斷的創(chuàng)新和突破。

(三)風(fēng)險(xiǎn)管控需加強(qiáng)

“互聯(lián)網(wǎng)+”智慧能源通過互聯(lián)網(wǎng)將能源的生產(chǎn)、運(yùn)輸、消費(fèi)、存儲和金融的融資、交易、結(jié)算以及用戶端的用能需求、用能行為等多主體緊密結(jié)合在一起,由于領(lǐng)域的不同、環(huán)節(jié)的增多,協(xié)調(diào)機(jī)制更加復(fù)雜,勢必帶來安全問題,跨界融合帶來的監(jiān)管問題不容忽視,需要從安全角度加強(qiáng)監(jiān)管和風(fēng)險(xiǎn)管控。智慧能源是新興行業(yè),監(jiān)管部門的監(jiān)管意識和監(jiān)管力度都需要加強(qiáng),以降低行業(yè)發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的概率。

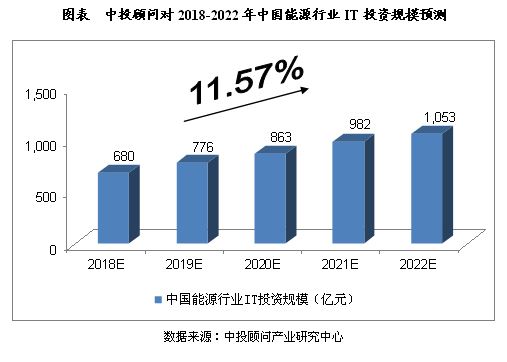

能源行業(yè)IT投資規(guī)模預(yù)測

2015年,我國智慧能源行業(yè)IT投資規(guī)模為505.7億元,同比增長11.30%。

綜合以上因素,我們預(yù)計(jì),2018年我國智慧能源行業(yè)IT投資規(guī)模將達(dá)到680億元,未來五年(2018-2022)年均復(fù)合增長率約為11.57%,2022年投資規(guī)模將達(dá)到1,053億元。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:李鑫

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費(fèi)

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費(fèi)

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動 -

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計(jì)51045億度 增長9.8%

-

云南電力交易月報(bào)(2018年12月):省內(nèi)市場化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀類似特高壓的投資機(jī)會

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項(xiàng)優(yōu)惠電價(jià)政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場交易規(guī)則》印發(fā)!

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國售電公司業(yè)務(wù)模式對比分析