")

信息量極大!2018年中國(guó)能源預(yù)測(cè)

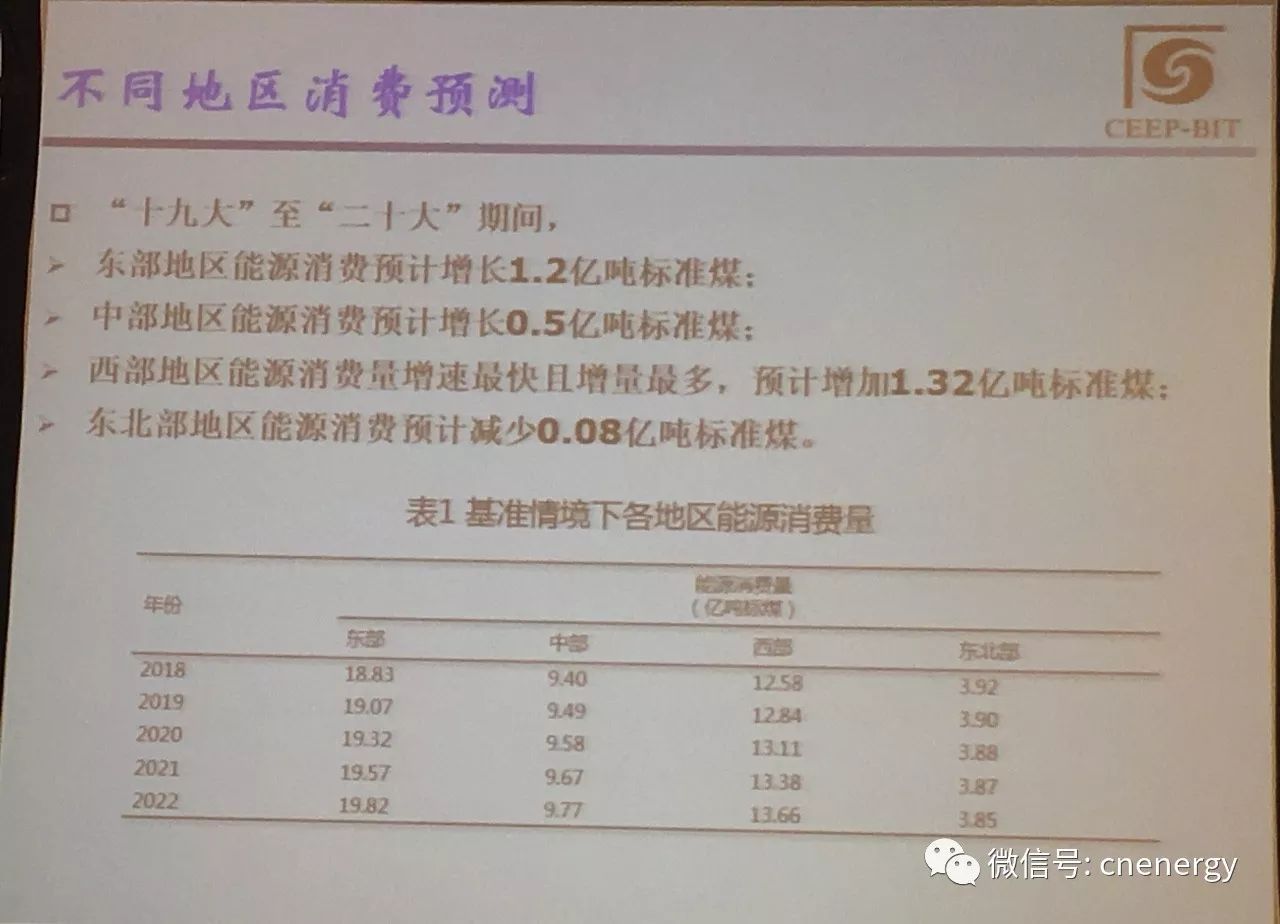

2018-2022年間,能源消費(fèi)總量將持續(xù)小幅增長(zhǎng),能源不平衡不充分的發(fā)展態(tài)勢(shì)還會(huì)持續(xù),清潔能源占比在未來五年會(huì)有明顯增長(zhǎng)。除了對(duì)能源行業(yè)

長(zhǎng)三角、珠三角地區(qū)的產(chǎn)業(yè)升級(jí)較早,在經(jīng)歷了幾年的經(jīng)濟(jì)低轉(zhuǎn)型后,未來幾年發(fā)展態(tài)勢(shì)向好,經(jīng)濟(jì)增長(zhǎng)動(dòng)力比較強(qiáng)勁。而京津冀地區(qū)特別是河北省因重化工業(yè)比重較高,在結(jié)構(gòu)轉(zhuǎn)型和重視環(huán)保的背景下增速可能有所放緩。根據(jù)經(jīng)濟(jì)泰爾指數(shù)預(yù)測(cè)結(jié)果,2022年與2018年相比,總體經(jīng)濟(jì)發(fā)展的不平衡狀況沒有進(jìn)一步加劇,經(jīng)濟(jì)不均衡將主要體現(xiàn)在東部地區(qū)。

中國(guó)各地區(qū)能源情況預(yù)測(cè)

預(yù)計(jì)東、中地區(qū)的經(jīng)濟(jì)發(fā)展增速較為穩(wěn)定,未來五年各省能源消費(fèi)占區(qū)域總消費(fèi)的比重與目前相差不大。東北地區(qū)資源型產(chǎn)業(yè)和重化工業(yè)比重較高,“去產(chǎn)能”政策的不斷深化可能促使地區(qū)能源消費(fèi)進(jìn)一步降低。西部地區(qū)如重慶、貴州等省份經(jīng)濟(jì)發(fā)展較快,對(duì)能源消費(fèi)的需求將有較大幅度提高。根據(jù)能源泰爾指數(shù)預(yù)測(cè)結(jié)果,2022年與2018年相比,能源不平衡狀況將會(huì)進(jìn)一步加劇,能源的不平衡性主要表現(xiàn)在西部地區(qū)。

“石化行業(yè)還需努力”

報(bào)告②《2018年石化行業(yè)前景預(yù)測(cè)與展望》

受益于2017年國(guó)際油價(jià)繼續(xù)回暖的影響,石化行業(yè)整體業(yè)績(jī)向好,大部分油企業(yè)績(jī)超預(yù)期增長(zhǎng),國(guó)際巨頭埃克森美孚運(yùn)營(yíng)表現(xiàn)更為搶眼,股價(jià)大幅反彈,已接近2014年國(guó)際油價(jià)大跌前水平。

大部分油服企業(yè)仍受上游產(chǎn)業(yè)資本支出縮減影響,仍未走出虧損陰霾。世界一流的油服公司斯倫貝謝整體表現(xiàn)不俗,僅2016年出現(xiàn)小幅虧損;我國(guó)一體化公司旗下的油服企業(yè)海油工程業(yè)績(jī)雖有大幅下滑,但仍能保持盈利,表現(xiàn)出較好的抵御風(fēng)險(xiǎn)能力。我國(guó)油服龍頭企業(yè)需加快步伐做大做強(qiáng),早日比肩國(guó)際油服巨頭,參與更多國(guó)際競(jìng)爭(zhēng),在國(guó)際市場(chǎng)占有一席之地。

在國(guó)際油價(jià)持續(xù)中位振蕩的大環(huán)境中,“油源逐步放開”、“石油進(jìn)口權(quán)逐步放開”、“成品油定價(jià)機(jī)制改革”以及“大型油企混合所有制改革”等重大改革不斷深化,我國(guó)國(guó)有大型石油巨頭與地方民營(yíng)油企競(jìng)爭(zhēng)力逐漸增強(qiáng)態(tài)勢(shì)可期,我國(guó)油企全面參與國(guó)際石油市場(chǎng)競(jìng)爭(zhēng)的大方向日漸明確。

2018年中外油企業(yè)績(jī)繼續(xù)向好可期,而我國(guó)大型油企混改,地方民營(yíng)煉廠、加油站等眾多中小企業(yè)加速整合,進(jìn)一步提升我國(guó)石化行業(yè)競(jìng)爭(zhēng)力更值得期待。

“國(guó)際原油價(jià)格保持逐步回升”

報(bào)告③《2018年國(guó)際原油價(jià)格分析與趨勢(shì)預(yù)測(cè)》

2018年,隨著發(fā)達(dá)國(guó)家經(jīng)濟(jì)形勢(shì)逐步好轉(zhuǎn),新興經(jīng)濟(jì)體經(jīng)濟(jì)增速放緩,全球原油需求將不斷上升,石油庫(kù)存持續(xù)下跌。同時(shí),OPEC與俄羅斯等產(chǎn)油國(guó)的限產(chǎn)協(xié)議還會(huì)繼續(xù),美國(guó)產(chǎn)油量預(yù)計(jì)減幅不大,全球原油供需將處于平衡狀態(tài)。

從基本面角度看,國(guó)際原油價(jià)格保持逐步回升狀態(tài)。預(yù)計(jì)Brent、WTI原油均價(jià)分別為54-64美元/桶、52-62美元/桶。

非基本面影響因素的不確定性增加,突發(fā)事件將會(huì)對(duì)油價(jià)形成沖擊,短期投資風(fēng)險(xiǎn)加大。受全球經(jīng)濟(jì)的好轉(zhuǎn)及限產(chǎn)協(xié)定的持續(xù),原油市場(chǎng)預(yù)期看多,先弱后強(qiáng),市場(chǎng)趨于樂觀。隨著“特朗普”稅改的實(shí)施使得美元走強(qiáng),對(duì)油價(jià)形成一定程度的打壓。大國(guó)博弈、地緣政治沖突將加大油價(jià)的波動(dòng)風(fēng)險(xiǎn),重大突發(fā)性地緣政治風(fēng)險(xiǎn)出現(xiàn),則將會(huì)在短時(shí)間對(duì)石油價(jià)格形成沖擊,促成油價(jià)上漲。

“新能源汽車行業(yè)發(fā)展迅速”

報(bào)告④《新能源汽車新時(shí)代新征程:2017回顧及未來展望》

2017年新能源汽車生產(chǎn)79.4萬(wàn)輛,銷售77.7萬(wàn)輛。我國(guó)新能源汽車產(chǎn)銷量和保有量連續(xù)三年名列世界第一,產(chǎn)業(yè)總體保持較快發(fā)展速度。

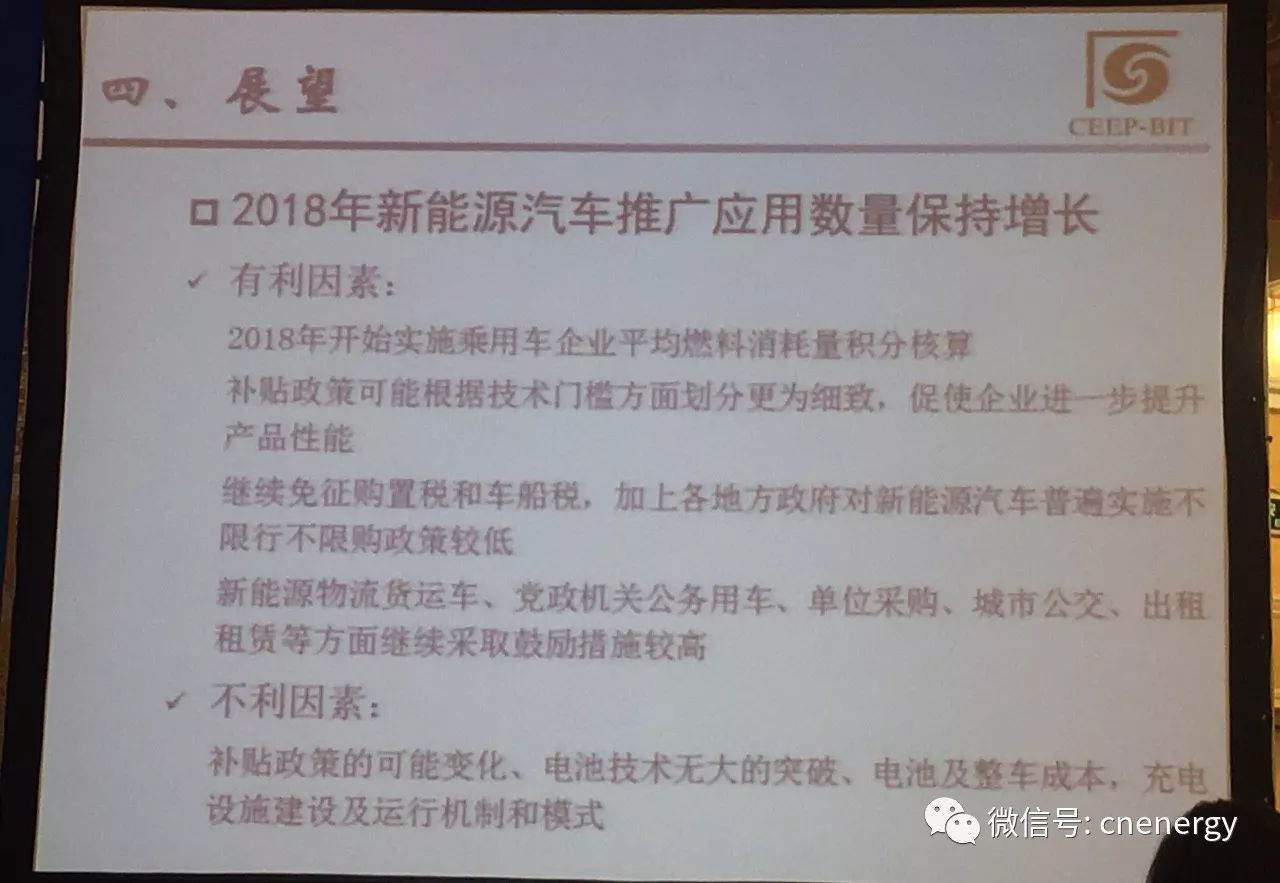

2018年新能源汽車推廣應(yīng)用數(shù)量保持增長(zhǎng)的有利因素和不利因素

《新能源汽車新時(shí)代新征程:2017回顧及未來展望》報(bào)告分析,在需求端,新能源汽車的推廣應(yīng)用一半來自限購(gòu)地區(qū),非限購(gòu)地區(qū)和私人消費(fèi)需求仍有待進(jìn)一步激發(fā)。在供給端,行業(yè)格局在雙積分制度和補(bǔ)貼退坡機(jī)制推動(dòng)下,行業(yè)會(huì)發(fā)生深刻變化。燃油車企業(yè)壟斷市場(chǎng)份額的格局有可能在限購(gòu)城市和部分車型上被顛覆,目前以小微型新能源汽車為主的市場(chǎng)銷售格局還會(huì)再次發(fā)生變化,向著長(zhǎng)續(xù)航里程的車型發(fā)展。京津冀、長(zhǎng)三角、珠三角、山東省成為主要推廣地區(qū),京津冀、長(zhǎng)三角、成渝經(jīng)濟(jì)圈、珠三角將成為新能源汽車產(chǎn)品主要供給地區(qū)。

“動(dòng)力電池回收面臨系列問題”

報(bào)告⑤《我國(guó)電動(dòng)汽動(dòng)力電池回收處置現(xiàn)狀、趨勢(shì)及對(duì)策》

隨著新能源汽車產(chǎn)業(yè)快速發(fā)展,到2020年前后動(dòng)力電池將迎來報(bào)廢的爆發(fā)式增長(zhǎng),屆時(shí)我國(guó)純電動(dòng)(含插電式)乘用車和混合動(dòng)力乘用車電池累積報(bào)廢量將達(dá)到12—17萬(wàn)噸。

報(bào)告同時(shí)指出,我國(guó)動(dòng)力電池回收處置當(dāng)前也面臨著一系列問題,沒有明確的監(jiān)管部門,且回收拆解和梯級(jí)利用等方面的技術(shù)規(guī)范和標(biāo)準(zhǔn)缺失,市場(chǎng)化動(dòng)力不足,梯級(jí)利用市場(chǎng)尚未形成。

報(bào)告建議,我國(guó)需要加快推動(dòng)覆蓋動(dòng)力電池“回收—檢測(cè)遴選—梯級(jí)利用—報(bào)廢拆解—材料再生利用”全流程的標(biāo)準(zhǔn)體系建設(shè),建立“以梯級(jí)利用為主、拆解報(bào)廢為輔”的可追溯的回收管理體系。

此外,報(bào)告認(rèn)為我國(guó)可以嘗試設(shè)立“以電動(dòng)汽車企業(yè)出資為主、政府扶持為輔”的動(dòng)力電池回收處置專項(xiàng)基金,針對(duì)動(dòng)力電池梯級(jí)利用方式的不同進(jìn)行從量補(bǔ)貼。

“碳市場(chǎng)倒逼發(fā)電行業(yè)優(yōu)化結(jié)構(gòu)”

報(bào)告⑥《我國(guó)碳市場(chǎng)回顧與展望》

2017年12月19日,首先納入發(fā)電行業(yè)的全國(guó)碳排放權(quán)交易體系正式啟動(dòng),1萬(wàn)噸標(biāo)煤的準(zhǔn)入門檻使全國(guó)碳市場(chǎng)幾乎涵蓋了所有主要火電企業(yè),《我國(guó)碳交易市場(chǎng)回顧與展望》報(bào)告執(zhí)筆人王科副教授指出,當(dāng)前火電行業(yè)平均碳邊際減排成本在150元/噸以上。全國(guó)碳市場(chǎng)短期內(nèi)雖不會(huì)產(chǎn)生明顯影響,但長(zhǎng)期來看將通過倒逼發(fā)電行業(yè)優(yōu)化結(jié)構(gòu)、提升效率,促進(jìn)低碳發(fā)展。

截至2017年12月底,全國(guó)七個(gè)試點(diǎn)碳市場(chǎng)累計(jì)完成配額交易量逾1.35億噸,達(dá)成交易額逾20億元,為全國(guó)碳市場(chǎng)的建立積累了一定的經(jīng)驗(yàn)。2017年,重慶碳市場(chǎng)一改以往低迷的市場(chǎng)表現(xiàn),交易量增加迅速,而天津碳市場(chǎng)全年長(zhǎng)時(shí)間沒有交易,湖北超過廣東成為交易量最大的試點(diǎn)碳市場(chǎng)。

2018年是全國(guó)碳市場(chǎng)的基礎(chǔ)建設(shè)期,各試點(diǎn)碳市場(chǎng)將繼續(xù)并行運(yùn)行,總結(jié)試點(diǎn)經(jīng)驗(yàn)、帶動(dòng)非試點(diǎn)地區(qū)發(fā)展、支撐全國(guó)市場(chǎng)建設(shè),將成為其重要工作目標(biāo)。

原標(biāo)題:一口氣發(fā)布6份報(bào)告,這篇2018中國(guó)能源預(yù)測(cè)文章信息量超大!

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:李鑫

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

全省率先!明年1月江蘇蘇州對(duì)限制發(fā)展類企業(yè)加收電費(fèi)

-

千億售電市場(chǎng)“魚龍混雜”亟待監(jiān)管

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

全省率先!明年1月江蘇蘇州對(duì)限制發(fā)展類企業(yè)加收電費(fèi)

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動(dòng) -

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長(zhǎng)分析

-

中電聯(lián):2018年1-11月全國(guó)全社會(huì)用電量62199億度 同比增長(zhǎng)8.5%

-

能源局:1-11月全國(guó)售電量累計(jì)51045億度 增長(zhǎng)9.8%

-

云南電力交易月報(bào)(2018年12月):省內(nèi)市場(chǎng)化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會(huì)

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項(xiàng)優(yōu)惠電價(jià)政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場(chǎng)建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場(chǎng)交易規(guī)則》印發(fā)!

-

千億售電市場(chǎng)“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對(duì)偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國(guó)售電公司業(yè)務(wù)模式對(duì)比分析