【現貨市場】澳大利亞電力金融市場概述

引言:澳大利亞的電力市場是全世界自由度最高的電力市場之一。它的電力金融市場會是什么樣子的呢?

電力金融市場通過電力合約(衍生品)作為一種工具來管理電力市場的遠期價格風險。雖然這些衍生品提供了鎖定未來價格的手段,但它們不會產生實際的電力交付。

電力衍生品市場的參與者包括發電商,售電商,金融中介和投資者,如對沖基金等。電力電力經紀人(Broker)促進了合同參與者之間的許多交易。

在澳大利亞,兩個截然不同的電力金融市場在支持著整個批發電力市場:

場外交易(OTC)市場,包括交易對手之間的直接交易,通常在電力經紀人的協助下進行交易

悉尼期貨交易所(SFE),在交易所中的交易市場

OTC市場

場外交易允許批發電力市場參與者簽訂保密合同以管理他們可能面對的風險。許多場外交易合約是發電商和零售商之間共同商議協定的,而其他場外交易合約是在電力經紀人的協助下安排的,他們代表客戶發布(買入)和詢問(賣出)價格。2008年到09年間,約有62%的場外交易合約是通過經紀人安排的。金融中介機構和投機者通過不斷的報價來增加市場深度和流動性,獲取交易頭寸并承擔市場風險以促進交易。

大多數場外交易都記錄在國際互換和衍生品協會的主協議下,該協議提供標準條款和一些合約條件的模板,包括信用條款,違約條款和結算安排。雖然該模板在場外交易合同中創造了相當大的標準化,但市場參與者通常會修改合約條款以滿足其需求。這意味著OTC產品可以通過各種合同結構或條約來提供非常靈活的解決方案。

澳大利亞的“2001年金融服務改革法案”(Cwlth)包括了與場外交易市場有關的很多規定。然而,一般而言,場外交易市場的雙邊性質往往使市場的交易量和價格活動變得十分不透明。因此市場各方包括經紀人都有很大的操作空間。

期貨交易市場

在澳大利亞,由d-cyphaTrade開發的電力期貨產品在SFE(悉尼期貨交易所)上交易。參與者(持牌經紀人)代表客戶購買和出售合約,包括發電商,售電商,投機者(如對沖基金),銀行和其他金融中介機構等。SFE的正常交易是通過交易所匹配買賣合約來進行的。通過正常交易達成的價格用于確定日終合約結算價格。

大宗交易通常是通過雙邊協商進行的,這些大宗交易一般通過經紀人或直接在交易對手之間進行,且要在這些電量被SFE注冊為集中清算合約頭寸之前被交易。該交易機制為市場參與者提供了雙邊協商交易的靈活性,同時還獲得了與SFE清算公司簽訂合同的緩解風險的優勢。同樣,實物合約的交換使參與者能夠通過將場外交易合約轉換為交易所交易合約來消除信用違約風險。當然這些產品僅限于SFE中指定的產品組合。大宗交易和實物合約價格交換不用于確定日終合約結算價格。

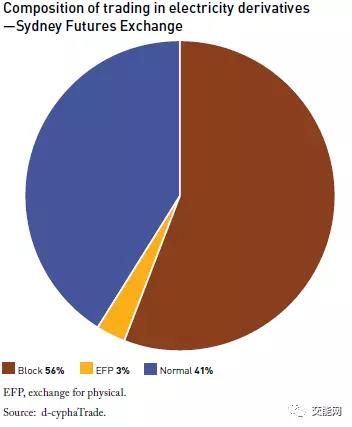

下圖顯示,通過SFE處理的交易中有一半以上是大宗交易。而只有一小部分交易是實物合約的交換。

圖1、SFE交易所交易產品(Block為大宗交易,EFP為真的物理執行的交易,Normal為普通交易)

SFE的交易所中的交易與OTC交易的區別在于以下幾種方式:

交易所交易衍生品在合約規模,最低允許價格波動,到期日和負荷情況方面高度標準化。場外交易市場的產品范圍往往更加多樣化,包括所謂的“雕刻”產品,即只針對某一交易來設計的合同條款的產品。

交易所交易是多邊和公開的,與OTC市場相比,市場透明度更大。

與場外交易不同,交易所交易衍生品通過集中清算所結算,并應用每日市場現金保證金來管理信用違約風險。交易所結算所,例如SFE清算公司,受到監管,并受到各類審慎要求的約束,以減輕信用違約風險。這提供了OTC交易的替代方案,因為OTC市場中,交易方的信用風險是較大的。更一般地說,如果交易方與其他場外交易對手達到或違反其信用風險限額(例如,由于現有雙邊對沖義務的重估或交易對手的信用評級下調而導致的違約),則場外交易市場可能出現嚴重的流動性問題。

監管框架

電力金融市場受制于其監管框架,其中包括“2001年公司法”(Cwlth)和“2001年金融服務改革法案”(Cwlth)。澳大利亞證券和投資委員會是主要的監管機構。

2002年“公司法”修正案將內幕交易法和預期證券及股票相關期貨的披露原則擴展至電力衍生品合約。

市場參與者還必須遵守澳大利亞會計準則委員會(AASB)頒布的標準。特別是,AASB 139要求公司的套期保值安排通過有效性測試以符合套期會計的資格。該標準還概述了財務報告義務,例如衍生品投資組合的市場估值,并要求金融衍生品重估以可觀察市場價格為基準,并根據嵌入信用違約風險進行調整。

電力衍生品市場的進一步監管覆蓋包括:

“公司法”要求場外交易市場參與者獲得澳大利亞金融服務許可或豁免。

基于交易所的交易受SFE的運營規則約束。

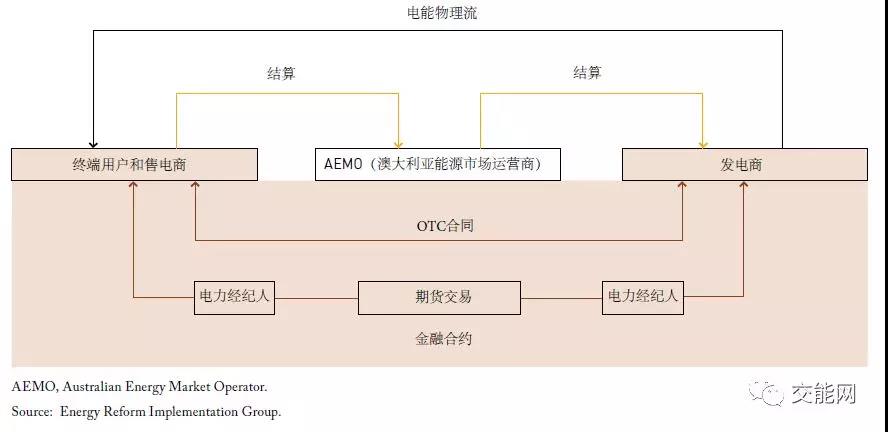

電力金融市場與國家電力市場的關系

上圖說明了NEM(國家電力市場)中金融市場與電力實物交易之間的關系。NEM的交易和結算與金融市場活動無關,盡管發電商在金融市場的風險可能會影響其在NEM中的競標行為。同樣,售電商對金融市場的開放可能會影響其向客戶提供的供應合同的價格和穩定性。

NEM的結算流程與對沖合約一起產生了循環現金流或差額付款合同。NEM結算安排還允許重新分配,從而實現場外財務承諾(例如參與者之間的對沖合同)抵消實物市場中的結算。該機制尚未廣泛使用。澳大利亞能源市場委員會(AEMC)正在審查進一步整合批發和金融電力市場的潛力,以盡量減少循環現金流的流量并減少市場參與者的對于風險審慎的負擔。包括以下幾點措施:

允許NEM參與者使用其期貨合約保證金來抵消其審慎的要求

使用期貨價格來確定參與者的審慎義務,而不是依賴歷史批發價格結果

以上便是對于澳大利亞電力金融市場的概述。澳大利亞的電力金融市場是目前世界發展較完備的電力金融市場之一,對我國的電力市場發展有著極大的借鑒意義。未來將會有更多澳大利亞電力金融市場的內容推送,敬請期待。

責任編輯:仁德財