高端訪談 對(duì)話售電公司高管")

國(guó)際光熱發(fā)電產(chǎn)業(yè)發(fā)展現(xiàn)狀

在全球能源供應(yīng)清潔化、低碳化趨勢(shì)的背景下,太陽(yáng)能熱發(fā)電(簡(jiǎn)稱(chēng)“光熱”)因兼具環(huán)保性、穩(wěn)定性、可調(diào)節(jié)性和易于并網(wǎng)等特點(diǎn),近年來(lái)發(fā)展步伐迅速。目前,全球范圍內(nèi)已經(jīng)掀起了新的光熱投資和建設(shè)熱潮,光熱發(fā)電總裝機(jī)規(guī)模持續(xù)上升,光熱發(fā)電行業(yè)呈現(xiàn)出一派蓬勃發(fā)展的繁榮景象。

國(guó)際太陽(yáng)能熱發(fā)電產(chǎn)業(yè)發(fā)展總體概況

1、全球太陽(yáng)能熱發(fā)電產(chǎn)業(yè)發(fā)展?fàn)顩r

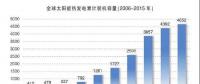

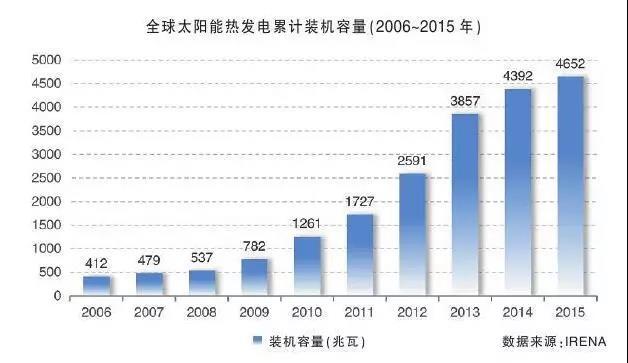

全球太陽(yáng)能熱發(fā)電市場(chǎng)呈現(xiàn)出美國(guó)、西班牙裝機(jī)總量領(lǐng)跑,新興市場(chǎng)裝機(jī)開(kāi)始釋放,整個(gè)產(chǎn)業(yè)全球范圍蓬勃發(fā)展的局面。粗略算來(lái),截至2015年12月底,全球已建成投運(yùn)的光熱電站裝機(jī)容量已接近5吉瓦。

3、世界各國(guó)太陽(yáng)能熱發(fā)電發(fā)展?fàn)顩r

豐富的太陽(yáng)能資源是發(fā)展太陽(yáng)能熱發(fā)電的首要條件。太陽(yáng)能輻射強(qiáng)度和日照時(shí)間最佳的區(qū)域包括北非、中東地區(qū)、美國(guó)西南部和墨西哥、南歐、澳大利亞、南非、南美洲東、西海岸和中國(guó)西部地區(qū)等,目前全球在運(yùn)、在建和規(guī)劃發(fā)展的光熱發(fā)電站都位于上述國(guó)家和地區(qū)。

1.各國(guó)在運(yùn)太陽(yáng)能光熱發(fā)電站裝機(jī)規(guī)模

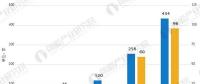

截至2015年12月底,西班牙在運(yùn)光熱電站總裝機(jī)容量為2300兆瓦,占全球總裝機(jī)容量近一半,位居世界第一;美國(guó)第二,總裝機(jī)量為1777兆瓦;兩者合計(jì)光熱裝機(jī)超過(guò)4吉瓦,約占全球光熱裝機(jī)的88%。其后是印度、南非、阿聯(lián)酋、阿爾及利亞、摩洛哥等國(guó)。中國(guó)截至2015年底已建成光熱裝機(jī)約14兆瓦,其中最大為青海中控德令哈50兆瓦太陽(yáng)能熱發(fā)電一期10兆瓦光熱發(fā)電項(xiàng)目,其他項(xiàng)目多不足1兆瓦。

2015年,全球太陽(yáng)能熱發(fā)電新增裝機(jī)容量主要來(lái)自于摩洛哥、南非和美國(guó),新興市場(chǎng)的裝機(jī)增長(zhǎng)首次超過(guò)美國(guó)和西班牙兩大傳統(tǒng)市場(chǎng)。

2.各國(guó)在建太陽(yáng)能光熱發(fā)電站裝機(jī)規(guī)模

截至2016年2月底,全球在建太陽(yáng)能光熱發(fā)電站裝機(jī)容量約1.4吉瓦。其中摩洛哥在建裝機(jī)容量最高,達(dá)350兆瓦;中國(guó)在建裝機(jī)容量位居第二位,為300兆瓦(與國(guó)內(nèi)統(tǒng)計(jì)數(shù)據(jù)略有出入);印度在建項(xiàng)目的裝機(jī)容量達(dá)278兆瓦,位居第三位;其后是南非、以色列、智利等國(guó)。

3.各國(guó)規(guī)劃建設(shè)太陽(yáng)能光熱發(fā)電站裝機(jī)規(guī)模

南非:到2030年,將實(shí)現(xiàn)1200兆瓦光熱發(fā)電的裝機(jī)目標(biāo)。摩洛哥:計(jì)劃到2020年太陽(yáng)能發(fā)電裝機(jī)達(dá)到2吉瓦,太陽(yáng)能發(fā)電量占全國(guó)總用電量的14%。印度:2022年達(dá)到175吉瓦,其中100吉瓦為太陽(yáng)能。沙特:2032年實(shí)現(xiàn)41吉瓦太陽(yáng)能發(fā)電裝機(jī)的發(fā)展規(guī)劃。阿爾及利亞:計(jì)劃到2030年完成5吉瓦風(fēng)電和2吉瓦光熱發(fā)電、13.5吉瓦光伏裝機(jī)。埃及:2008年規(guī)劃到2020年實(shí)現(xiàn)20%的可再生能源電力生產(chǎn)目標(biāo),其中2.2%來(lái)自光伏和光熱發(fā)電。

太陽(yáng)能熱發(fā)電主要技術(shù)和代表性電站介紹

1、太陽(yáng)能熱發(fā)電主要技術(shù)

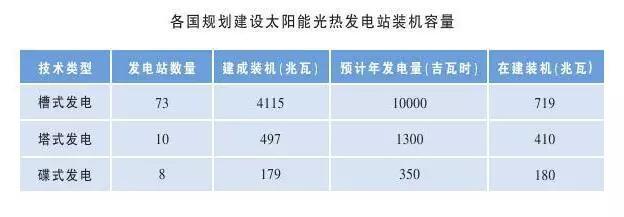

太陽(yáng)能熱發(fā)電,通常叫做聚光式太陽(yáng)能發(fā)電,通過(guò)聚集太陽(yáng)輻射獲得熱能,將熱能轉(zhuǎn)化成高溫蒸汽,蒸汽驅(qū)動(dòng)汽輪機(jī)發(fā)電。按照太陽(yáng)能采集方式主要可劃分為槽式發(fā)電、塔式發(fā)電和碟式發(fā)電。粗略統(tǒng)計(jì),截至2016年2月,在全球建成和在建的太陽(yáng)能光熱發(fā)電站中,槽式電站數(shù)量最多,約占建成和在建光熱電站總數(shù)的80%,塔式電站占比超過(guò)11%,碟式電站最少,占比不足9%。

2、代表性電站

1.西班牙Andasol太陽(yáng)能光熱發(fā)電站。Andasol太陽(yáng)能光熱發(fā)電站是歐洲第一個(gè)商業(yè)運(yùn)行的太陽(yáng)能槽式導(dǎo)熱油電站,由三個(gè)50兆瓦裝機(jī)的項(xiàng)目組成。Andasol1號(hào)電站開(kāi)建于2006年7月,2009年3月實(shí)現(xiàn)并網(wǎng)投運(yùn)。Andasol槽式電站是全球首個(gè)配置了大規(guī)模熔鹽儲(chǔ)熱系統(tǒng)的商業(yè)化光熱電站,增加了7.5小時(shí)的儲(chǔ)熱系統(tǒng),此后西班牙很多槽式電站的儲(chǔ)熱容量設(shè)置都為7.5小時(shí)。

2.西班牙Gemasolar太陽(yáng)能光熱發(fā)電站。Gemasolar太陽(yáng)能光熱發(fā)電站裝機(jī)容量達(dá)19.9兆瓦,于2011年5月開(kāi)始試運(yùn)行。作為全球首個(gè)將塔式系統(tǒng)和熔鹽傳熱儲(chǔ)熱介質(zhì)結(jié)合的商業(yè)化光熱電站,

Gemasolar儲(chǔ)熱系統(tǒng)可在沒(méi)有陽(yáng)光的情況下持續(xù)發(fā)電15小時(shí),成為熔鹽型塔式光熱發(fā)電技術(shù)發(fā)展的重要里程碑。

3.美國(guó)Solana太陽(yáng)能光熱發(fā)電站。Solana太陽(yáng)能光熱發(fā)電站于2010年底開(kāi)始建設(shè),2013年完工,是當(dāng)時(shí)世界上最大的槽式電站,也是美國(guó)第一個(gè)帶熔鹽儲(chǔ)熱的太陽(yáng)能光熱發(fā)電站。

4.美國(guó)Ivanpah太陽(yáng)能光熱發(fā)電站。Ivanpah太陽(yáng)能光熱發(fā)電站2014年2月投產(chǎn),總規(guī)劃容量為392兆瓦,由三座塔式電站構(gòu)成,占當(dāng)時(shí)美國(guó)總投運(yùn)光熱電站裝機(jī)容量的30%左右,也是全球目前最大規(guī)模裝機(jī)的光熱電站。

5.美國(guó)CrescentDunes太陽(yáng)能光熱發(fā)電站。CrescentDunes太陽(yáng)能光熱發(fā)電站裝機(jī)容量110兆瓦,是全球第一個(gè)大規(guī)模采用熔鹽塔式光熱發(fā)電技術(shù)的電站。該項(xiàng)目的投運(yùn)證明塔式熔鹽技術(shù)在100兆瓦級(jí)大型電站上應(yīng)用的可靠性,是熔鹽型塔式光熱發(fā)電技術(shù)發(fā)展中跨越性的一步。

6.摩洛哥Noor系列太陽(yáng)能光熱發(fā)電站。Noor系列太陽(yáng)能光熱發(fā)電站是摩洛哥首個(gè)大型商業(yè)化光熱發(fā)電項(xiàng)目,光熱發(fā)電總裝機(jī)容量高達(dá)510兆瓦。裝機(jī)160兆瓦的一期工程N(yùn)oor1槽式電站已于2016年2月正式投運(yùn)。

國(guó)際典型太陽(yáng)能熱發(fā)電政策形勢(shì)分析

不同國(guó)家和政府采取各種扶持政策,快速推動(dòng)了太陽(yáng)能熱發(fā)電行業(yè)的發(fā)展。這些政策主要包括上網(wǎng)電價(jià)補(bǔ)貼(即FIT,給予每度可再生能源上網(wǎng)電力以特定的價(jià)格補(bǔ)貼額度)、購(gòu)電協(xié)議(即PPA,規(guī)定電力公司以何種價(jià)格和規(guī)則收購(gòu)可再生能源發(fā)電量)、可再生能源配額制(即RPS,政府給電力公司分配任務(wù)指標(biāo),要求電力中必須有一定比例來(lái)自于可再生能源)或可再生能源投資比例限定、貸款擔(dān)保、稅收優(yōu)惠等。

西班牙:FIT補(bǔ)貼政策

西班牙是第一個(gè)采用FIT補(bǔ)貼機(jī)制促進(jìn)光熱發(fā)電產(chǎn)業(yè)發(fā)展的國(guó)家,2002年曾對(duì)光熱發(fā)電上網(wǎng)電價(jià)補(bǔ)貼0.12歐元/千瓦時(shí),但由于補(bǔ)貼力度不夠,成效甚微。2007年西班牙政府頒布《對(duì)可再生能源的FIT補(bǔ)貼》,提供了兩種補(bǔ)貼方式供國(guó)內(nèi)光熱電站運(yùn)營(yíng)商選擇,即固定的上網(wǎng)電價(jià)補(bǔ)貼,或者市場(chǎng)電價(jià)加上額外補(bǔ)貼,補(bǔ)貼期限為25年。

由于經(jīng)濟(jì)危機(jī)和電力過(guò)剩,2009年,西班牙政府對(duì)《對(duì)可再生能源的FIT補(bǔ)貼》進(jìn)行了修訂,“市場(chǎng)電價(jià)+額外補(bǔ)貼”被取消。2012年西班牙政府迫于財(cái)政危機(jī)取消了對(duì)新建光熱電站和原有電站輔助燃?xì)獍l(fā)電部分的電價(jià)補(bǔ)貼,同時(shí)加征7%的能源稅。2013年,F(xiàn)IT補(bǔ)貼被廢除。2014年5月,《關(guān)于可再生能源發(fā)電的皇家法令413/2014》發(fā)布,因?yàn)樾路ò副恢高M(jìn)一步損害到太陽(yáng)能行業(yè)利益,西班牙的光熱產(chǎn)業(yè)發(fā)展情勢(shì)急轉(zhuǎn)直下。2012年西班牙新增裝機(jī)容量為1吉瓦,2014年新增裝機(jī)僅為150兆瓦,2015年已基本沒(méi)有新開(kāi)工的光熱電站。

較高的FIT補(bǔ)貼雖然帶動(dòng)了西班牙光熱發(fā)電裝機(jī)跨越式增長(zhǎng),但未能引導(dǎo)產(chǎn)業(yè)向更低電價(jià)成本的方向發(fā)展。這也是該補(bǔ)貼機(jī)制缺陷之所在,即難以促進(jìn)光熱發(fā)電技術(shù)進(jìn)步和成本持續(xù)下跌,因?yàn)槿绻F(xiàn)有技術(shù)水平已經(jīng)可以保障項(xiàng)目顯著收益的話,開(kāi)發(fā)商推動(dòng)技術(shù)革新的動(dòng)力就相對(duì)減弱。

美國(guó):貸款擔(dān)保和投資稅收減免

美國(guó)采用強(qiáng)制性產(chǎn)業(yè)推動(dòng)政策RPS,規(guī)定電力公司必須與可再生能源發(fā)電公司簽署PPA,保證按照PPA價(jià)格購(gòu)買(mǎi)可再生能源電力。美國(guó)還圍繞著RPS制定了一系列激勵(lì)政策,包括能源部貸款擔(dān)保計(jì)劃和太陽(yáng)能投資稅收減免(ITC)等,以推動(dòng)光熱產(chǎn)業(yè)發(fā)展。

據(jù)統(tǒng)計(jì),美國(guó)能源部貸款擔(dān)保計(jì)劃共支持了5個(gè)光熱發(fā)電項(xiàng)目,總計(jì)獲支持額度為58.35億美元,總支持裝機(jī)容量達(dá)1282兆瓦。但是只有少量具有重大意義的項(xiàng)目才能獲得貸款擔(dān)保支持;同時(shí)貸款擔(dān)保計(jì)劃也存在無(wú)法追回債務(wù)的風(fēng)險(xiǎn)。

ITC政策是美國(guó)2005年出臺(tái)的意向支持太陽(yáng)能發(fā)展的核心政策,投資太陽(yáng)能發(fā)電可享受最高相當(dāng)于其投資額30%的聯(lián)邦稅收減免。由于ITC政策以項(xiàng)目實(shí)際投運(yùn)日期核算,政策終止期限為2016年年底,而美國(guó)光熱電站的建設(shè)周期通常在兩年左右,并且100兆瓦級(jí)以上電站的耗時(shí)更長(zhǎng),因此2014年后美國(guó)幾乎無(wú)新的大規(guī)模光熱電站開(kāi)建。

美國(guó)的目標(biāo)是到2020年光熱發(fā)電能夠?qū)崿F(xiàn)無(wú)補(bǔ)貼上網(wǎng)。美國(guó)能源部規(guī)劃到2020年將光熱項(xiàng)目的度電成本由2010年的21美分/千瓦時(shí)下降至6美分/千瓦時(shí)。截至2015年,美國(guó)帶儲(chǔ)熱的光熱項(xiàng)目的度電成本已被削減至13美分/千瓦時(shí)。

(三)以南非為代表的新興市場(chǎng):競(jìng)爭(zhēng)性項(xiàng)目投標(biāo)制

新興市場(chǎng)在發(fā)展光熱發(fā)電產(chǎn)業(yè)時(shí)大多采用的是競(jìng)爭(zhēng)性項(xiàng)目投標(biāo)制,即根據(jù)中標(biāo)電價(jià)的高低來(lái)決定各個(gè)項(xiàng)目最終的上網(wǎng)電價(jià)。競(jìng)爭(zhēng)性投標(biāo)帶來(lái)競(jìng)爭(zhēng)加劇,隨之帶來(lái)更低的LCOE和更優(yōu)惠的融資支持,這無(wú)疑會(huì)驅(qū)動(dòng)光熱發(fā)電產(chǎn)業(yè)進(jìn)一步發(fā)展。

以南非為例,2011年南非能源部發(fā)布可再生能源獨(dú)立電力生產(chǎn)采購(gòu)計(jì)劃(REIPPPP),實(shí)質(zhì)就是競(jìng)爭(zhēng)性項(xiàng)目招標(biāo)制。招標(biāo)過(guò)程中,投標(biāo)電價(jià)的高低是決定開(kāi)發(fā)商能否中標(biāo)的主要標(biāo)準(zhǔn),所占權(quán)重高達(dá)70%;但非價(jià)格評(píng)價(jià)標(biāo)準(zhǔn)仍占30%的權(quán)重,包括國(guó)產(chǎn)化率、技術(shù)水平、項(xiàng)目開(kāi)發(fā)商的過(guò)往業(yè)績(jī)等。

隨著技術(shù)進(jìn)步和越來(lái)越多的廠商加入競(jìng)爭(zhēng),南非光熱項(xiàng)目的中標(biāo)電價(jià)呈逐步下降的趨勢(shì)。第1輪光熱發(fā)電項(xiàng)目平均中標(biāo)電價(jià)為22美分/千瓦時(shí),第2輪光熱發(fā)電項(xiàng)目平均中標(biāo)電價(jià)約為21美分/千瓦時(shí)。第三輪招標(biāo)中,由美國(guó)SolarReserve和沙特ACWA領(lǐng)銜組成的聯(lián)合體獲得了裝機(jī)100兆瓦的Redstone塔式光熱發(fā)電項(xiàng)目的開(kāi)發(fā)權(quán),該項(xiàng)目的投標(biāo)電價(jià)為第一年12.4美分/千瓦時(shí),剩余合同期內(nèi)收購(gòu)電價(jià)為15美分/千瓦時(shí),幾乎只是上兩輪光熱發(fā)電項(xiàng)目招標(biāo)電價(jià)的一半。

全球太陽(yáng)能熱發(fā)電產(chǎn)業(yè)前景展望

IRENA預(yù)測(cè),至2025年,槽式光熱發(fā)電技術(shù)LCOE將下降至90美元/兆瓦時(shí),塔式光熱發(fā)電技術(shù)的成本將下降至80美元/兆瓦時(shí)。國(guó)際能源署2014年發(fā)布的《光熱技術(shù)發(fā)展路線圖》預(yù)測(cè),到2050年全球光熱裝機(jī)將達(dá)982吉瓦,貢獻(xiàn)全球11%的電量供應(yīng)。2016年2月,由歐洲太陽(yáng)能熱發(fā)電協(xié)會(huì)、國(guó)際綠色和平組織和SolarPACES三方共同發(fā)布的《全球光熱發(fā)電市場(chǎng)2016年展望報(bào)告》預(yù)測(cè),光熱發(fā)電到2030年將可滿足全球6%的電力需求,到2050年這一比例將升至12%。

多方預(yù)測(cè)的數(shù)據(jù)盡管存在差異,但基本已向我們展現(xiàn)出太陽(yáng)能光熱發(fā)電產(chǎn)業(yè)未來(lái)的發(fā)展趨勢(shì)。太陽(yáng)能光熱發(fā)電產(chǎn)業(yè)以其廣闊的市場(chǎng)前景和巨大的發(fā)展?jié)摿Γ貙⒊蔀槲磥?lái)新能源產(chǎn)業(yè)應(yīng)用的重點(diǎn),并將在未來(lái)能源革命中扮演越來(lái)越重要的角色。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 綜合資訊

- 交易行情

- 增量配網(wǎng)

- 售電政策

- 售電觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

中國(guó)力推建全球電網(wǎng):綠色能源在全球低成本傳輸

-

中國(guó)風(fēng)電葉片首次批量進(jìn)入俄羅斯 由時(shí)代新材生產(chǎn)為14臺(tái)風(fēng)機(jī)配套

-

身為能源人 你懂“綠證”嗎?

-

身為能源人 你懂“綠證”嗎?

-

區(qū)塊鏈行業(yè)發(fā)展趨勢(shì)分析 落地應(yīng)用應(yīng)與監(jiān)管同步

-

中國(guó)能源行業(yè)發(fā)展趨勢(shì) 能源互聯(lián)網(wǎng)成發(fā)展方向

-

湖南7月市場(chǎng)交易:祁韶直流價(jià)差先扣除2.5分用于降低一般工商業(yè)電價(jià)

-

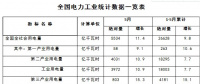

1-5月份全國(guó)電力工業(yè)統(tǒng)計(jì)數(shù)據(jù)發(fā)布:全國(guó)售電量21577億千瓦時(shí) 同比增11.1%

-

貴州電力交易中心2018年7月集中競(jìng)價(jià)省內(nèi)直接交預(yù)成交情況的公告

-

增量配電網(wǎng)新玩法——汝州溫泉鎮(zhèn)綜合能源網(wǎng)絡(luò)項(xiàng)目

-

PPT|配電網(wǎng)建設(shè)改造技術(shù)原則

-

安徽開(kāi)展2018年第二批市場(chǎng)主體入市注冊(cè)工作(附名單)

-

2018年江西省電力直接交易電量電費(fèi)結(jié)算規(guī)則:合同電量允許偏差±5%

-

重磅!第七批可再生能源補(bǔ)貼目錄下發(fā)!3.237GW分布式光伏(附鏈接)

-

甘肅省清潔能源產(chǎn)業(yè)發(fā)展專(zhuān)項(xiàng)行動(dòng)計(jì)劃印發(fā):鼓勵(lì)新能源參與電力直接交易