中美能源貿易的空間究竟有多大?

3、自美進口原油、天然氣“質優價不貴”

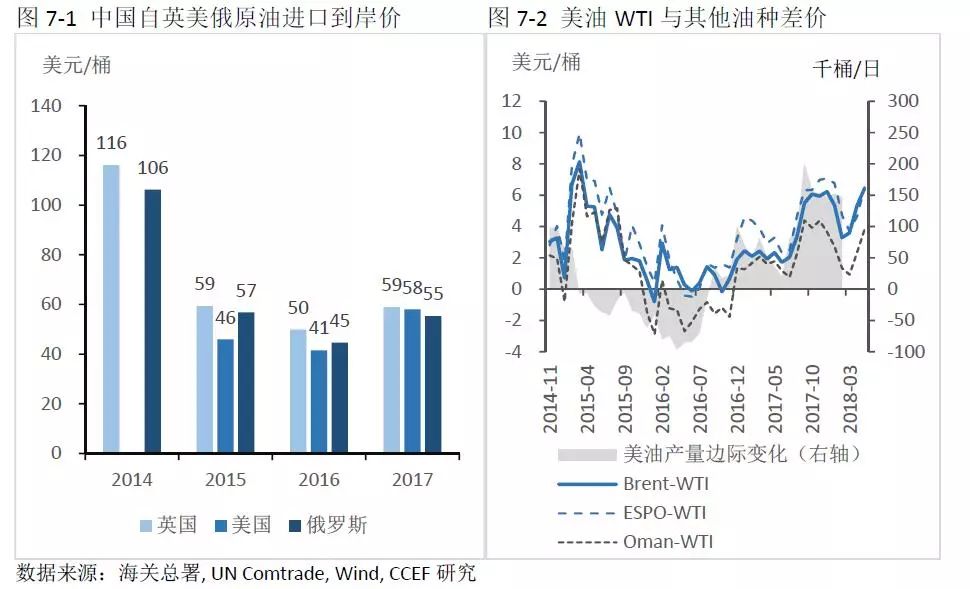

從全球各國原油品質上看,美國WTI、英國Brent、俄羅斯ESPO三種原油的品質最佳,均為低硫、輕質原油的代表,在功能上具有顯著替代性。在考慮運輸成本的到岸價方面,美油的單價歷年均低于Brent,由于俄油進口屬長期合同,價格調整具有滯后性,2015、2016年原油價格下跌時,其單價高于美油,而2017年原油價格回暖時又低于美油。因此,相比英國Brent原油,美油“質優價廉”。2017年中國自美原油進口占比為1.8%,2018第一季度該比例提升至3.5%;同期自英原油進口占比分別為2%和1%。從運輸成本來看,美油與俄油通過管道運輸的成本優勢相似,具有替代性。

事實上,英國Brent原油產量較少,替代布油并非美油的潛力所在。Brent原油作用為全球原油定價基準,地域性的俄羅斯ESPO、中東Dubai/Oman油價仍與其高度相關。從歷史數據來看,全球各基準油種減WTI差價和美國原油邊際產量變化呈顯著正相關,未來隨著美國原油產量的不斷提升,以WTI基準的美油“性價比”優勢將進一步得到顯現。

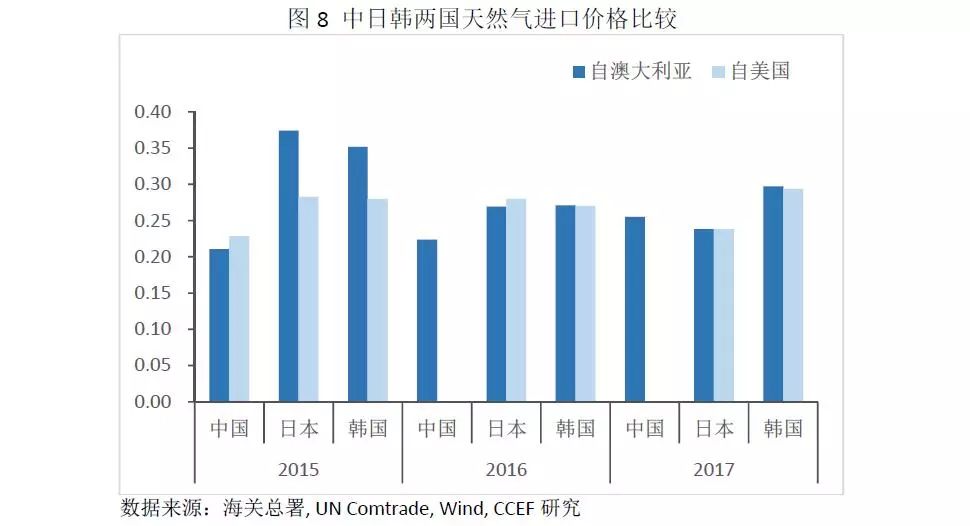

在我國天然氣進口方面,從中亞管道輸送的土庫曼天然氣單價最低,自澳大利亞、馬來西亞通過海運進口的到岸單價相比管道運輸分別高出31.8%和28.9%,從中東卡塔爾進口則到岸價格要高出68.4%。近年來,美國天然氣產量增長造成其單價長期處于低位,日韓進口數據顯示,從美國進口天然氣和自澳大利亞進口天然氣的到岸價格基本一致,以此可以推算,中國進口美氣的到岸價格比中亞管道輸送的天然氣高出30%,但低于卡塔爾(目前在進口總量中占比11%)美國天然氣替代卡塔爾的市場份額將是時間問題。

三、擴大自美能源進口的后續影響

1、擴大原油、天然氣進口有利于中美貿易平衡

如果中國從美國進口的原油占比上升10個百分點,那么每年將增加193-200億美元的進口,與此同時,如果中國的天然氣進口也有10%轉向美國,那么,每年將增加35億左右的進口額,兩者相加,能源進口金額大約增長230億美元。對于平衡中美貿易利差具有重要作用。

2、煉化產能擴張將抑制國內石化類大宗商品價格上漲

2018年,民營煉化產業擴張迅速,非國營原油的進口允許量達到1.4億噸,創歷史新高,2018年截止5月, 36家地方煉油企業累計獲批原油非國營貿易進口允許量總額達到9541萬噸,占去年原油總進口量的22.7%。而當前已獲批的原油進口允許量總額接近1億噸,占去年原油總進口量的22.7%(2017年全年進口量為41,957萬噸)。伴隨著美油進口增長,我國煉化產業將會進一步擴張。由于我國石化產品的出口競爭力較弱,擴張后的產能將對國內的塑料、合成橡膠、合成纖維等主石化產品市場形成競爭壓力,化工類大宗商品市場價格可能受到壓制。

3、以煤炭為代表的能源類大宗商品價格波動減小

在短期內,增加煤炭進口可以彌補由于供給側改革造成的國內煤炭消費缺口,從而減弱煤炭為代表的能源類大宗商品價格波動。綜合來說,原油、天然氣及煤炭等能源擴大自美進口,可以為國內生產提供更為穩定的供給環境,降低能源類大宗商品的價格波動。

責任編輯:電朵云